Le dispositif de cumul emploi-retraite a été mis en place en France juste après la Seconde Guerre mondiale et a été modifié à de nombreuses reprises, notamment en 2003 et en 2014.

Le cumul emploi-retraite se divise en deux catégories : le cumul intégral et le cumul plafonné. En effet, lorsque le retraité remplit toutes les conditions légales, il peut cumuler intégralement et sans restriction sa pension avec un revenu professionnel. En revanche, si une des conditions cumulatives n’est pas présente, le cumul est dit « plafonné » dans la mesure où le montant de la pension de retraite peut notamment être réduit.

Ce dispositif s’est progressivement développé, notamment dans le secteur de l’aide à domicile ou dans celui des services à la personne, par exemple. En effet, il permet aux salariés en fin de carrière, qui disposent d’une retraite modeste de bénéficier d’un complément de revenus.

Le présent dossier reviendra sur les conditions d’application et les effets de ce dispositif ainsi que sur le rôle de l’employeur et du salarié dans sa mise en place.

Afin de cumuler intégralement et sans restriction une pension de retraite et une activité salariée, le retraité doit remplir trois conditions cumulatives (code de la sécurité sociale [CSS], art. L. 161-22) :

• avoir obligatoirement cessé toute activité professionnelle. Les activités professionnelles prises en compte sont celles qui entraînent une affiliation au régime général, au régime des salariés agricoles et aux régimes spéciaux.

Le législateur prévoit toutefois des exceptions à cette cessation d’activité. En effet, le retraité peut poursuivre sans difficulté certaines activités limitativement énumérées parmi lesquelles figurent notamment les activités donnant lieu à une affiliation auprès d’un régime de retraite étranger, les activités de nourrice, de garde d’enfant ou d’assistant(e) maternel(le), les fonctions de tierce personne auprès d’une personne âgée, handicapée ou invalide ou encore les mandats des élus locaux (CSS, art. L. 161-22) ;

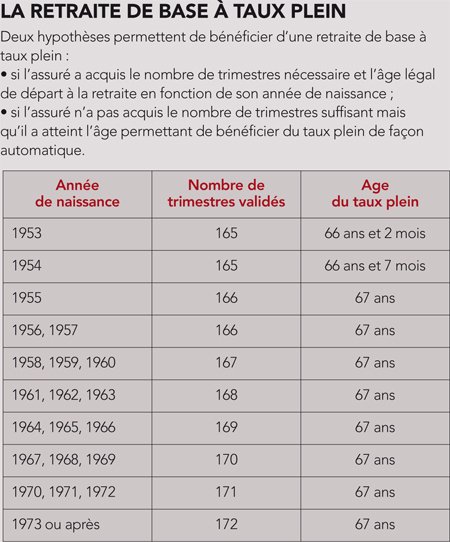

• bénéficier d’une retraite de base à taux plein ;

• avoir liquidé la totalité des régimes légaux ou rendus légalement obligatoires de base et complémentaires, français et étrangers, dont il a relevé au cours de sa carrière professionnelle.

Dès lors qu’un retraité ne remplit pas l’ensemble des conditions cumulatives précitées, il ne peut prétendre au cumul emploi-retraite intégral. En revanche, il peut éventuellement bénéficier d’un cumul emploi-retraite plafonné.

Ce dispositif légal est dit « plafonné » dans la mesure où le retraité sera limité dans le montant des salaires qu’il peut percevoir au titre de sa nouvelle activité. En effet, selon le code de la sécurité sociale, le montant des revenus perçus au titre de l’activité professionnelle, d’une part, et de la pension de retraite, d’autre part, doit être inférieur à la valeur la plus élevée entre :

• 160 % du Smic (2 564,99 €) ;

• le dernier salaire d’activité perçu avant la liquidation des pensions de retraite.

Afin de calculer le dernier salaire d’activité, il convient de se référer au mois de la cessation de la dernière activité salariée et aux 2 mois civils précédents en effectuant la moyenne. Dans l’hypothèse où le salarié n’a travaillé que 1 ou 2 mois au cours des 3 mois précédant la liquidation de la pension de retraite, il convient de prendre en compte uniquement ces périodes de travail. Les revenus pris en compte sont l’ensemble des montants bruts soumis à CSG (circulaire Cnav n° 2017-41 du 12 décembre 2017).

Exemple : Un retraité perçoit une retraite de base et une retraite complémentaire d’un montant total de 1 400 €. Avant son départ à la retraite, son dernier salaire était de 2 200 €, inférieur au plafond fixé à 160 % du Smic (2 564,99 €). Si on prend la somme la plus haute pour connaître son plafond, il faut donc se référer à 2 564,99 €. Il ne peut cumuler entièrement sa pension et son salaire que si sa nouvelle activité professionnelle lui rapporte au maximum 1 164,9 € (2 564,99 – 1 400).

En cas de dépassement, le retraité s’expose à une suspension ou à une réduction de sa pension de retraite en fonction de la date de la liquidation de sa pension :

• avant le 1er janvier 2015, il encoure une suspension de leur pension ;

• après le 1er janvier 2015, il s’expose à une réduction du montant du dépassement. Le calcul de la réduction correspond à la différence entre le revenu d’activité et la pension de retraite de base et complémentaire, d’une part, et le plafond, d’autre part. Pour précision, il convient de retenir 98,25 % du revenu d’activité, c’est-à-dire le montant du salaire qui a servi de base de calcul à la CSG.

Exemples

• Pas de dépassement de la limite

Un salarié perçoit une retraite de base de 800 € brut et une retraite complémentaire de 400 € brut. Par le biais du cumul emploi-retraite, il perçoit un salaire de 1 000 € brut. Au total, il perçoit donc chaque mois la somme de 2 200 € brut.

La moyenne mensuelle brute de ses trois derniers salaires est de 1 100 €. Le plafond à retenir est 2 564,99 €.

Calcul du dépassement :

(98,25 % × 1 000 + 800 + 400) – 2 564,99 = – 382,49 €.

En conséquence, le montant de la retraite de base ne sera pas diminué dans la mesure où le plafond n’est pas dépassé.

• Dépassement de la limite

Un salarié perçoit une retraite de base de 1 200 € brut et une retraite complémentaire de 600 € brut. Par le biais du cumul emploi-retraite, il perçoit un salaire de 900 € brut. Au total, il perçoit donc chaque mois la somme de 2 700 € brut.

La moyenne mensuelle brute de ses trois derniers salaires est de 2 000 €.

Calcul du dépassement :

(98,25 % × 900 + 1 200 + 600) – 2 564,99 = 119,26 €.

Le montant de la retraite de base sera égal à 1 080,74 € (1 200 – 119,26).

Face à un retraité qui souhaite reprendre une activité professionnelle, il convient de lui demander s’il bénéficie d’une retraite à taux plein (voir encadré ci-dessous). Le salarié peut alors prendre contact avec sa caisse de retraite pour analyser sa situation et répondre au plus juste quant à sa situation.

Que le cumul emploi-retraite soit intégral ou plafonné, le salaire versé par l’employeur est assujetti aux cotisations sociales dans les conditions de droit commun. En d’autres termes, le retraité cotise à la retraite de base, à la retraite complémentaire ou encore au chômage. De plus, les salaires versés sont soumis à l’impôt sur le revenu dans les conditions de droit commun.

Avant l’âge de 70 ans, l’employeur est en droit d’interroger le salarié sur son intention de quitter volontairement son poste pour partir à la retraite. Cette demande doit être adressée au salarié 3 mois avant qu’il atteigne l’âge d’ouverture automatique du droit à pension à taux plein, c’est-à-dire 66 ans et 7 mois pour les personnes nées en 1954 et 67 ans pour les salariés nés à compter de 1955. A compter de cette demande, le salarié dispose d’un délai de 1 mois pour répondre.

Lorsque le salarié accepte, il est mis à la retraite après l’expiration d’un préavis. S’il refuse, l’employeur ne peut pas mettre le salarié à la retraite. Il peut seulement reconduire ses démarches jusqu’au 69e anniversaire du salarié. Par la suite, à partir de l’âge de 70 ans, l’employeur peut mettre d’office et sans son accord le salarié à la retraite sous réserve du respect d’un préavis.

Les modalités de rupture d’un contrat de travail d’un salarié qui effectue un cumul emploi-retraite sont identiques à l’ensemble des salariés de l’entreprise ou de l’association. L’employeur peut donc demander au salarié s’il souhaite prendre sa retraite avant ses 70 ans et le mettre à la retraite lorsqu’il a atteint l’âge de 70 ans. Toutefois, la Cour de cassation estime que l’employeur ne peut mettre le salarié à la retraite si au moment de l’embauche ce dernier avait d’ores et déjà atteint l’âge de 70 ans (voir notamment Cass. soc., 29 juin 2011, n° 09-42165).

Lorsqu’un retraité reprend une activité salariée, il est tenu d’informer par écrit sa caisse de retraite dans le mois qui suit la date de la reprise d’activité et lui communiquer les éléments suivants (CSS, art. D. 161-2-13) :

• les noms et adresses soit du ou des employeurs auprès desquels il exerce une activité salariée, soit de la ou des entreprises auprès desquelles il exerce une activité non salariée donnant lieu à affiliation au régime général ;

• la date de début de cette ou de ces activités ;

• le montant et la nature des revenus professionnels afférents à cette ou ces activités ainsi que le ou les régimes de sécurité sociale auxquels il est affilié à ce titre ;

• les bulletins de salaire afférents aux 3 derniers mois précédant la liquidation de sa retraite ;

• les noms et adresses des autres organismes de retraite de salariés, de base et complémentaires, qui lui servent une pension.

Dans le cadre du cumul emploi-retraite intégral, le retraité peut reprendre une activité salariée pour le compte de son dernier employeur en signant un nouveau contrat de travail.

A contrario, le cumul emploi-retraite plafonné empêche le retraité de reprendre une activité salariée pour le compte de son dernier employeur avant l’écoulement d’un délai de 6 mois (CSS, art. D. 161-2-12 et D. 161-2-15).

On précisera que le dernier employeur est celui auprès duquel le salarié a travaillé dans les 6 mois précédant la date d’effet de la retraite. Dans l’hypothèse où le salarié aurait travaillé pour plusieurs employeurs différents au cours de ses 6 derniers mois d’activité, cette condition s’appliquerait pour chacun (circulaire Cnav n° 2017-41 du 12 décembre 2017).

En cas de non-respect de ce délai de 6 mois, la pension de retraite est suspendue même si la limite du cumul n’est pas dépassée. La suspension débute le premier jour du mois au cours duquel le salarié reprend une activité et elle s’arrête le dernier jour du 6e mois à compter de la reprise.

Les salariés qui ont liquidé leur retraite avant le 1er janvier 2015 peuvent acquérir de nouveaux droits à la retraite à condition que les cotisations vieillesses soient versées à un régime dont les salariés ne perçoivent pas d’ores et déjà une pension.

Pour les salariés qui ont obtenu leur retraite de base postérieurement au 1er janvier 2015, les cotisations vieillesse ne permettent pas d’acquérir de nouveaux droits, sauf en cas de retraite progressive (CSS, art. L. 161-22-1 A).

Le nombre de retraités en activité a été en augmentation entre 2014 et 2019. Selon une enquête « Emploi » » de l’Insee, au cours de l’année 2019, 535 000 personnes déclaraient cumuler leur pension de retraite avec une activité professionnelle. Ils représentaient alors 3,7 % des retraités de 55 ans et plus résidant en France. En 2014, le nombre de retraités concernés par le cumul emploi-retraite s’élevait à 464 000, soit 3,4 % des retraités.

Age des personnes qui ont recours au cumul emploi-retraite

L’enquête révèle que 57 000 personnes de 55 à 59 ans résidant en France déclaraient cumuler leur pension avec un emploi, ce qui représentait 26,2 % des retraités de 55 à 59 ans. De même, 177 000 personnes de 65 à 69 ans recouraient au cumul emploi-retraite soit 4,9 % des retraités de cette tranche d’âge. Par ailleurs, on peut également préciser qu’en moyenne la proportion de femme était égale à 42 %. Cette proportion montait à 48,4 % sur la tranche 60 à 64 ans.

Types de postes cumulés

L’enquête de l’Insee montre que parmi les femmes, la catégorie socioprofessionnelle la plus représentée était celle des employés avec 43,8 %. A l’inverse, chez les hommes, la catégorie socio-professionnelle majoritaire était celle des cadres et des professions intellectuelles supérieurs qui concernait 30,2 % des situations.

Temps de travail

La part des retraités recourant au cumul emploi-retraite à temps plein en 2019 était de 31,3 %. La majorité étant à temps partiel. Ils étaient, à titre d’illustration, dans 41,2 % des cas à moins d’un mi-temps, c’est-à-dire à moins de 17 h 30 par semaine en moyenne.

De façon exceptionnelle et à titre dérogatoire, le législateur a assoupli les règles de cumul emploi-retraite pour les professionnels de santé. Compte tenu du contexte sanitaire, les autorités ont décidé de leur ouvrir le cumul emploi-retraite sans limite de revenu et sans attendre le délai de 6 mois lorsqu’ils ne peuvent prétendre au cumul emploi-retraite intégral. Cette mesure est en vigueur jusqu’au 30 avril 2022. Elle pourrait être prolongée par décret jusqu’au 31 juillet 2022 si la situation sanitaire le justifie.

La notion de professionnel de santé est définie par la Haute Autorité de santé et regroupe notamment :

Les professions médicales :

• médecins ;

• chirurgiens-dentistes ou odontologistes : professionnels des dents et de la cavité buccale, avec une spécialité officielle pour les orthodontistes (orthopédie dento-faciale) ;

• sages-femmes.

Les professions de la pharmacie :

• pharmaciens ;

• préparateurs en pharmacie et en pharmacie hospitalière.

Les auxiliaires médicaux, aides-soignants, auxiliaires de puériculture et ambulanciers :

• infirmiers-infirmières ;

• masseurs-kinésithérapeutes et pédicures-podologues ;

• ergothérapeutes et psychomotriciens ;

• orthophonistes et orthoptistes ;

• manipulateurs d’électroradiologie médicale et techniciens de laboratoire médical ;

• audioprothésistes, opticiens-lunetiers, prothésistes et orthésistes pour l’appareillage des personnes handicapées ;

• diététiciens ;

• aides-soignants, auxiliaires de puériculture et ambulanciers.