La victime d’un accident du travail ou d’une maladie professionnelle est en incapacité permanente de travail si, à la fin de l’incapacité temporaire, elle garde des séquelles ne lui permettant pas de récupérer sa capacité de travail antérieure.

La détermination du taux d’incapacité est un acte essentiellement médical non lié à un mode de calcul déterminé, mais tenant compte de la nature de l’infirmité, de l’état général, de l’âge, des facultés physiques et mentales de la victime, ainsi que de ses aptitudes et de sa qualification professionnelle.

La caisse primaire d’assurance maladie (CPAM) attribue :

• une rente viagère périodique à l’assuré dont l’incapacité permanente est d’au moins 10 % ;

• une indemnité en capital (versée en une seule fois) à celui dont l’incapacité permanente est inférieure à 10 % ;

• une rente d’ayant droit aux ayants droit d’une victime décédée à la suite d’un accident du travail ou d’une maladie professionnelle.

Sous certaines conditions, une rente d’accident du travail ou de maladie professionnelle peut être remplacée par une indemnité en capital et, inversement, une indemnité en capital par une rente, si le taux d’incapacité de son titulaire s’améliore ou s’aggrave, ou encore – et selon des modalités qui ont été précisées par une circulaire de la Caisse nationale de l’assurance maladie (CNAM) – en cas d’accidents du travail successifs (circulaire CNAM/DRP n° 72/2003 du 26 mai 2003, non publiée)(1).

En outre, une fois attribuée, une rente d’accident de travail peut être, à la demande de son titulaire, partiellement convertie en une rente réversible pour moitié au plus sur la tête du conjoint ou en un capital(2). Depuis une ordonnance du 15 avril 2004 visant à alléger les formalités applicables à certaines prestations sociales, la conversion en un capital peut se faire sans délai alors que, auparavant, cela n’était possible qu’après l’expiration d’un délai de 5 ans à compter du lendemain de la date de consolidation de la blessure ou de la lésion.

La rente est servie à compter du lendemain de la date de consolidation de la blessure ou de la lésion. Son montant est égal au salaire annuel de base multiplié par le taux d’incapacité. Le cas échéant, la victime peut également bénéficier de la majoration pour tierce personne ou, depuis le 1er mars 2013, de la prestation complémentaire pour recours à tierce personne.

La rente n’est soumise ni à la contribution sociale généralisée (CSG), ni à la contribution pour le remboursement de la dette sociale (CRDS).

Le salaire annuel de base est constitué par la rémunération effective totale perçue pendant les 12 mois civils qui ont précédé l’arrêt de travail. Si, au cours de cette période de 12 mois, la victime a interrompu son travail pour cause de maladie, de chômage…, le salaire est reconstitué fictivement. Toutefois, le salaire annuel servant au calcul de la rente ne peut pas être inférieur à un montant minimal, revalorisé périodiquement. Depuis le 1er avril, il s’élève ainsi à 18 575,57 € (+ 0,3 %).

Suivant son montant, le salaire annuel de base est intégralement ou partiellement pris en considération pour le calcul de la rente. Quel que soit le taux d’incapacité, il est pris en compte :

• intégralement pour la fraction de salaire inférieure au double du salaire minimal, soit 37 151,12 € ;

• pour 1/3, en ce qui concerne la fraction de salaire comprise entre le double du salaire minimal et 8 fois ledit salaire, soit entre 37 151,12 € et 148 604,57 €.

Il n’est pas tenu compte de la fraction de salaire supérieure à 8 fois le salaire minimal, soit 148 604,57 €, ce chiffre constituant le salaire maximal.

Pour le calcul de la rente, le taux d’incapacité permanente réelle retenu fait l’objet d’une correction. Il est réduit de moitié pour la partie n’excédant pas 50 % et multiplié par 1,5 pour celle supérieure à 50 %.

A noter : En cas d’accidents du travail successifs, le calcul de la rente afférente au dernier accident prend en compte, pour déterminer la partie du taux considérée comme inférieure ou non à 50 %, la somme de tous les taux d’incapacité permanente antérieurement reconnus, qu’ils aient donné lieu au versement d’une rente ou d’une indemnité en capital. Ce dispositif, applicable aux accidents du travail et maladies professionnelles déclarés depuis le 1er janvier 2000, a été explicité par une circulaire de la CNAM (circulaire CNAM/DRP n° 72/2003 du 26 mai 2003, non publiée).

Depuis le 1er mars 2013, la victime titulaire d’une rente, dont l’incapacité permanente est égale ou supérieure à 80 %, a droit à une prestation complémentaire pour recours à tierce personne lorsqu’elle est dans l’incapacité d’accomplir seule les actes ordinaires de la vie. Cette incapacité est déterminée par le médecin-conseil de la CPAM à partir d’une grille d’appréciation de 10 actes ordinaires de la vie. Le montant mensuel de la prestation s’élève à :

• 560,93 € lorsque la victime ne peut accomplir seule 3 ou 4 des 10 actes de cette grille ;

• 1 121,89 € lorsqu’elle ne peut accomplir seule 5 ou 6 de ces actes ;

• 1 682,86 € lorsqu’elle ne peut effectuer seule au moins 7 de ces actes ou lorsque, en raison de troubles neuropsychiques, son état présente un danger pour elle-même ou pour autrui.

A noter : Lorsque la prestation prend effet en cours de mois, son montant est diminué à due concurrence du nombre de jours écoulés entre le début de ce mois et la date de prise d’effet.

Cette prestation s’est substituée le 1er mars 2013 à la majoration pour tierce personne (MTP). Les assurés qui étaient titulaires de cette dernière peuvent en conserver le bénéfice ou demander à percevoir la prestation complémentaire pour recours à tierce personne. Une demande qu’ils doivent adresser à leur CPAM. Lorsque le montant de la prestation complémentaire dont pourrait bénéficier l’assuré est inférieur ou égal à celui de la MTP dont il est titulaire, il conserve le bénéfice de cette dernière : 13 463,11 € par an au 1er avril (1 121,92 € par mois). En revanche, l’assuré bénéficiera de la prestation complémentaire pour recours à tierce personne si son montant est supérieur à celui de la MTP. Dans tous les cas, le choix pour la majoration ou la prestation est définitif.

Les rentes servies en réparation d’accidents ou de maladies survenus avant le 1er avril 2019, le cas échéant assorties de la majoration pour tierce personne, sont revalorisées à cette date par application du coefficient de 1,003 au montant de la rente.

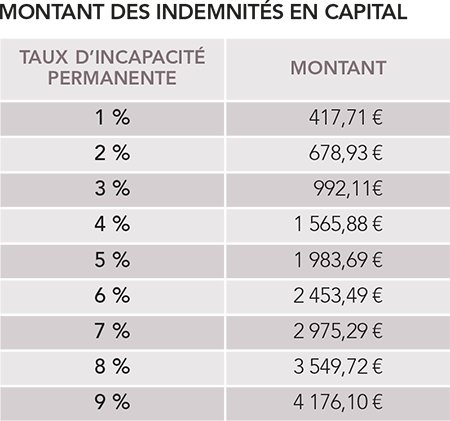

Un capital – également dénommé « indemnité en capital » – est versé par la caisse primaire d’assurance maladie aux victimes d’incapacité permanente de moins de 10 %. Son montant est déterminé forfaitairement par un barème fixé par décret en fonction du taux d’incapacité de la victime (voir tableau ci-contre), et revalorisé dans les mêmes conditions que les rentes d’accident du travail. Soit + 0,3 % au 1er avril.

Les titulaires d’indemnités en capital victimes d’accidents du travail successifs ont, dans certaines hypothèses, un droit d’option à rente. Est concerné tout accident du travail ou toute maladie professionnelle déclaré depuis le 1er janvier 2000 et donnant lieu à la fixation d’un taux d’incapacité permanente inférieur à 10 %, à condition que la victime ait déjà été indemnisée précédemment par une ou plusieurs indemnités en capital et que la somme des taux d’incapacité correspondant à l’ensemble des indemnités en capital atteigne au moins 10 %. Une circulaire de la CNAM précise les modalités de calcul de cette rente optionnelle (circulaire CNAM/ DRP n° 72/2003 du 26 mai 2003, non publiée).

L’indemnité en capital n’est soumise ni à la CSG ni à la CRDS.

En cas de décès consécutif à un accident du travail ou à une maladie professionnelle, les ayants droit de la victime peuvent prétendre à une rente, calculée sur un salaire identique à celui qui est retenu pour le calcul des rentes de victimes (voir page 45). Le total des rentes ne peut pas excéder 85 % du salaire annuel de base de la victime. Au-delà de ce seuil, le montant de chaque rente est réduit proportionnellement.

La rente peut être attribuée au conjoint, concubin ou partenaire lié par un pacte civil de solidarité (Pacs). Le mariage, le Pacs ou la situation de concubinage doivent être antérieurs à la date de l’accident. Si cette dernière condition n’est pas remplie, il faut que le mariage, la situation de concubinage ou le Pacs soient antérieurs de 2 ans au moins à la date du décès. Toutefois, ces conditions ne sont pas exigées si les époux, les concubins ou les partenaires pacsés ont eu ensemble un ou plusieurs enfants.

Le montant de la rente est fixé à 40 % du salaire annuel de base de la victime.

A noter : Un complément de rente, correspondant à 20 % du salaire annuel de la victime, est servi aux conjoints atteignant 55 ans ou reconnus atteints d’une incapacité de travail générale d’au moins 50 %.

Le conjoint divorcé ou séparé de corps n’a droit à réparation que s’il a obtenu une pension alimentaire. Le montant de la rente viagère, ramené au montant de la pension alimentaire, ne peut excéder 20 % du salaire annuel de la victime. Si la victime avait un nouveau conjoint, la rente viagère à laquelle a droit ce dernier ne peut être inférieure à la moitié de la rente viagère de 40 % (voir ci-dessus).

Ces dispositions sont aussi applicables aux partenaires pacsés. Ainsi, en cas de rupture ou de dissolution du Pacs, l’ex-partenaire de la victime décédée n’a droit à une rente que si, à la date du décès, cette dernière lui versait une aide financière. La durée de versement de la rente est limitée à celle du versement de l’aide financière.

A noter : Des dispositions particulières existent en cas de nouvelle union (mariage, concubinage ou Pacs).

Les enfants, jusqu’à 20 ans, ont droit à une rente. Elle est fixée à 25 % du salaire annuel de base de la victime pour chacun des deux premiers enfants, à 20 % par enfant au-delà, et à 30 % pour les enfants orphelins de père et de mère lors du décès de la victime (ou pour ceux qui le deviennent postérieurement).

Les ascendants ont droit à une rente de 10 % du salaire annuel de base de la victime, à condition de prouver :

• qu’ils étaient à la charge effective de la victime, si cette dernière laisse conjoint, concubin, partenaire pacsé ou enfant ;

• qu’ils auraient pu obtenir de la victime une pension alimentaire, si la victime ne laisse ni conjoint, ni concubin, ni partenaire pacsé ou enfant.

Le total des rentes données aux ascendants ne peut excéder 30 % du salaire annuel de base de la victime.

Les rentes d’ayant droit attribuées avant le 1er avril 2019 sont revalorisées dans les mêmes conditions que les rentes versées aux victimes, soit par application d’un coefficient de 1,003.

• Relèvement du salaire.

Soit un salaire annuel de base égal à 9 174,38 €, pour un taux d’incapacité permanente partielle égal à 10 %.

Le salaire servant au calcul de la rente sera automatiquement porté à 18 575,57 €. Et la rente annuelle sera égale à :

18 575,57 € × 10 % = 1 857,557 €

• Rémunération intégralement prise en compte.

Soit un salaire annuel de base égal à 22 105,11 €. Il sera intégralement pris en considération, puisqu’il est inférieur au double du salaire minimal (37 151,12 €). Pour un taux d’incapacité de 70 %, la rente annuelle sera de :

22 105,11 € × 70 % = 15 473,57 €

• Prise en compte partielle.

Soit un salaire annuel de base de 38 000 €. Jusqu’à 2 fois le salaire minimal (37 151,12 €), il est pris en compte intégralement. Au-delà, et jusqu’à 8 fois ledit salaire, 1/3 est pris en considération :

38 000 € − 37 151,12 € = 848,88 €

848,88 € ÷ 3 = 282,96 €

Le salaire retenu pour le calcul de la rente sera égal à :

37 151,12 € + 282,96 € = 37 434,08 €

Incapacité permanente partielle = 80 %, que l’on décompose ainsi : 50 % + 30 %. 50 % sont retenus pour la moitié, soit 25 % ; 30 % sont multipliés par 1,5, soit 45 %. Le taux d’incapacité permanente partielle retenu pour le calcul de la rente sera donc de :

25 % + 45 % = 70 %.

• Circulaire CNAM n° 8/2019 du 22 mars 2019, disp. sur www.ameli.fr.

• Instruction n° DSS/2A/2C/2019/49 du 6 mars 2019, disp. sur circulaire.legifrance.gouv.fr.

(1) Ce dossier remplace celui du n° 3009 du 5-05-17, p. 49.

(2) Dans la limite du quart du capital correspondant à la valeur de la rente en cas d’incapacité permanente de 50 % au plus ou dans la limite du capital correspondant à la fraction de rente allouée jusqu’à 50 % en cas de taux d’incapacité supérieur à 50 %.