AU SEIN DU SECTEUR SANITAIRE ET SOCIAL, mais aussi d’autres activités connexes, telles que les services à la personne, la place occupée par les associations est essentielle. Bien souvent, la finalité poursuivie n’est pas commerciale et le recours aux diverses formes sociétaires n’est alors pas nécessairement justifié, ni même opportun.

Par nature, la forme associative implique la présence de bénévoles, parmi lesquels certains sont dirigeants, qu’ils soient simples administrateurs ou avec davantage de responsabilités. Mais le bénévolat ne saurait suffire. Le recrutement de salariés et le recours à des prestataires de services, s’avèrent indispensable afin d’assurer le fonctionnement de la structure. Pour ces différentes catégories d’intervenants, l’identification de leur statut social, du régime social de leur rémunération, des facultés de défraiement des uns et des autres, et, plus largement, du risque social et pénal encouru par l’association, est fondamentale.

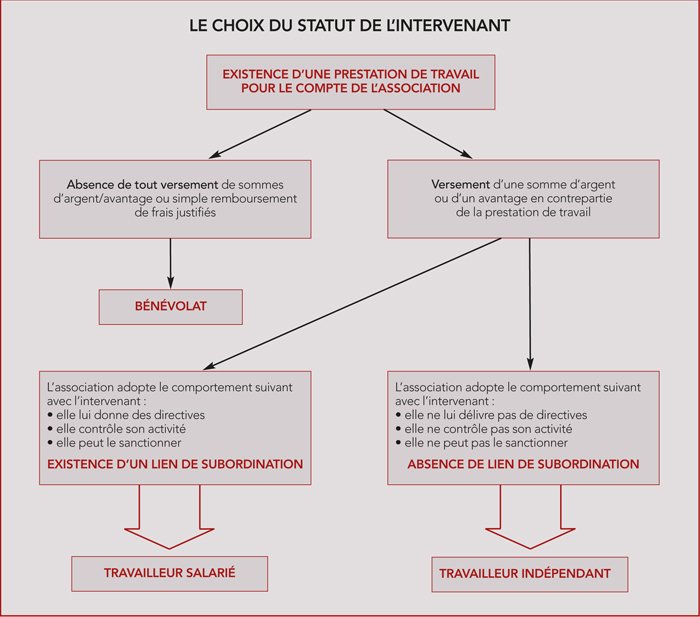

Nombreuses sont les associations à but non lucratif qui recourent à des bénévoles afin de concourir à la réalisation de leur objet.

De manière plus discutable, des sociétés à objet commercial du secteur recourent également, parfois, à des bénévoles. A ce jour, il n’est légalement pas exigé que le bénévolat s’exerce uniquement au bénéfice de structures à but non lucratif. Il n’en demeure par moins que les contrôles, redressements et procès-verbaux pour travail dissimulé se sont récemment multipliés au titre d’activités bénévoles exercées au bénéfice de structures à but lucratif.

Il est vrai qu’il y a là quelques sources d’interrogations. Dans le cadre d’une association, toute répartition de l’actif entre les membres est prohibée. L’engagement bénévole s’effectue donc avec pour seule finalité la réalisation de l’objet de la structure. Dans le cas d’une société commerciale, la logique est différente. S’il s’agit naturellement de concourir à la réalisation de l’objet social, il s’agit également de permettre la répartition d’une partie du bénéfice auprès des actionnaires. C’est ainsi que les activités bénévoles des uns permettent l’enrichissement des autres. La logique est susceptible d’être considérée, par les inspecteurs du travail ou les contrôleurs Urssaf, voire par les personnes elles-mêmes, comme antinomique avec l’engagement bénévole. Les inéluctables contentieux futurs permettront ainsi de déterminer si le bénévolat ne peut se concevoir qu’au bénéfice de structures à but non lucratif.

Cette limite à l’engagement bénévole, il convient désormais d’en tracer le périmètre. Aussi, et à la différence des salariés, l’activité des bénévoles au sein de l’association n’est ni rémunérée, ni subordonnée.

Toute rémunération des bénévoles est strictement exclue. Ils ne peuvent percevoir que le remboursement des frais engagés pour le compte de l’association et sur présentation des justificatifs.

Toute indemnisation des frais excédant le montant des dépenses réellement engagées est donc prohibée, sous peine de constituer une rémunération, et donc d’entraîner la requalification du statut de l’intéressé, à sa demande devant le conseil de prud’hommes, ou à la suite d’un contrôle de l’Urssaf ou de l’inspection du travail. Si des frais de repas sont remboursés, c’est donc à la condition de pouvoir produire la note correspondante. Il en est de même des frais de déplacement pour lesquels la preuve du trajet doit être apportée. Seul le recours au barème des indemnités kilométriques prévu par l’administration fiscale permet de forfaitiser, non pas les kilomètres indemnisés, mais le montant associé à la distance parcourue. Cela signifie naturellement, mais tel n’est pas toujours le cas en pratique, que toute forfaitisation des remboursements de frais est exclue pour les bénévoles.

D’un point de vue pratique, il est donc indispensable pour l’association de conserver les justificatifs des frais engagés (billets de train, frais de voiture, notes de restaurant…). Il est conseillé de les garder pendant une durée de 4 ans.

Poursuivant cette logique relative à l’indemnisation des frais, tout octroi d’avantages en nature ou en espèces est naturellement impossible. C’est ainsi que la fourniture d’un véhicule de fonction, d’un logement, ou même de repas, est constitutif d’une rémunération. Cette notion s’entend en effet positivement, par un enrichissement de l’intéressé du fait de son activité associative, mais aussi négativement, par la réalisation d’une économie. Dans les deux cas, le bénévole est en réalité considéré comme étant rémunéré, et donc susceptible de voir son statut social requalifié.

L’interprétation du juge, de l’Urssaf, mais aussi des inspecteurs du travail, est d’ailleurs particulièrement rigoureuse. Diverses associations ont ainsi été contrôlées par l’Urssaf et ont vu leurs bénévoles requalifiés en salariés, notamment du fait de la prise en charge des repas, du remboursement de frais et de l’accès libre aux activités qu’elles proposaient. Dans le cadre d’une question ministérielle, un député s’en était ému, considérant qu’il y avait là un frein considérable qui était apporté à l’engagement bénévole(1). La réponse du ministre en charge de la vie associative, dépourvue d’autorité juridique, présente toutefois un intérêt pédagogique, synthétique et explicatif certain. La règle est, déjà, clairement exprimée : « Soit l’intervenant perçoit une rémunération en contrepartie du travail réalisé dans le cadre d’un lien de subordination et il est considéré comme un salarié ; soit il ne perçoit rien en contrepartie de son engagement, en dehors des remboursements de frais engagés pour les besoins de l’activité associative et il est alors considéré comme un bénévole. ».

La mise en œuvre concrète l’est ensuite : « Le bénévolat constitue un engagement libre et sans contrepartie de quelque nature que ce soit », le bénévole pouvant « cependant être remboursé de toutes les dépenses engagées dans le cadre de ses activités associatives sur la base de leur montant réel et justifié, ces remboursements de frais ne constituant pas une rémunération ». Tout autre flux financier ou avantage en nature est exclu. Rigoureuse, sans grande souplesse, la règle est toutefois très claire.

Seul le recours aux « chèques-repas du bénévole » permet aux associations d’attribuer à leurs bénévoles exerçant une activité régulière un léger avantage financier. Sur le modèle des « tickets-restaurant », ces chèques-repas permettent d’acquitter tout ou partie des repas qu’ils prennent à l’occasion de l’activité associative (le montant maximal du chèque-repas est fixé à 6,50 € pour 2018). Ces chèques sont exonérés de charges sociales pour l’association et d’impôt sur le revenu pour le bénéficiaire.

Dans l’hypothèse où l’association ne rembourse pas au bénévole ses frais, celui-ci peut bénéficier d’une réduction d’impôt sur le revenu. En effet, la part non remboursée des dépenses peut ouvrir droit à une réduction d’impôt égale à 66 % des montants engagés. Sont concernées les dépenses engagées dans la réalisation des activités ou des projets de l’association et dûment justifiées (les mêmes dépenses que celles susceptibles d’être remboursées par l’association). L’association doit conserver les justificatifs.

Les « bénévoles défrayés », les « bénévoles indemnisés », et toute autre qualification permettant d’associer à la qualité de bénévole le versement d’une (légère) rémunération, n’ont aucune existence au regard du droit social. Ces pratiques sont même génératrices de risques importants pour l’association, notamment au regard du délit de travail dissimulé. A la différence du salarié, le bénévole ne bénéficie d’aucun enrichissement, même indirect, du fait de son activité. Au sein d’une association, un intervenant rémunéré est soit salarié, soit travailleur indépendant, mais ne saurait relever d’une tierce catégorie, inexistante.

Le salariat se caractérise par l’exercice de son activité rémunérée dans le cadre d’un lien de subordination vis-à-vis d’un donneur d’ordres, l’employeur. C’est ainsi que la Cour de cassation considère qu’est subordonné celui qui exécute son travail sous l’autorité d’un employeur qui a le pouvoir de lui donner des ordres et des directives, d’en contrôler l’exécution et de sanctionner les manquements (Cass. soc., 13 novembre 1996, n° 94-13187). A l’inverse, le bénévole n’est pas censé être juridiquement subordonné à l’association, notamment vis-à-vis de ses dirigeants. En particulier, tout pouvoir de sanction des intéressés est a priori exclu.

Dans ses rapports avec les bénévoles, l’association doit ainsi être particulièrement vigilante à ne pas les traiter à l’identique des salariés. Ils doivent conserver une certaine liberté dans leur engagement, laquelle permet d’exclure toute idée de subordination. La réalité est toutefois parfois différente et plus subtile. Fréquemment, le fonctionnement même de l’association implique une organisation de l’activité, la mise en œuvre d’un « service organisé » comme l’évoquait jusqu’au milieu des années 1990 la Cour de cassation, laquelle pourrait être assimilée à un lien de subordination. Les bénévoles sont ainsi parfois soumis à des contraintes horaires, de lieu, de tenue, de respect des consignes, d’organisation des services et des activités, ou encore de respect de certaines normes, rendant particulièrement floue la frontière entre le simple engagement associatif et le lien de subordination caractéristique du salariat.

Il est ainsi essentiel pour les associations de faire preuve de vigilance dans les obligations imposées à leurs bénévoles, quel qu’en soit d’ailleurs le bien fondé. Si son fonctionnement implique d’importantes contraintes et la mise en œuvre d’une organisation fortement structurée, c’est davantage à des salariés qu’à des bénévoles qu’il lui appartient d’avoir recours.

Toute erreur de qualification est d’ailleurs potentiellement lourdement sanctionnée. La situation caractérise en effet le délit de travail dissimulé, pénalement sanctionné, mais aussi civilement par l’octroi de dommages et intérêts à l’intéressé et l’existence d’un rappel de cotisations de sécurité sociale. Les enjeux sont donc particulièrement importants pour les dirigeants d’associations.

Nombre d’associations envisagent de recourir, ou le font déjà, à des « chartes de l’engagement bénévole » et/ou à des « conventions de bénévolat » afin de régir leurs relations avec leurs bénévoles. Ces pratiques sont fortement déconseillées. Utilisées afin de clarifier les relations, les droits et obligations de chacun, les impératifs liés au bon fonctionnement du service, ou toute autre finalité parfaitement louable, ces chartes et conventions constituent surtout, du point de vue juridique, un indice fort en faveur de l’existence d’un lien de subordination. D’un outil voulu comme structurant, elles deviennent alors une source de risque social pour l’association. Au fond, leur impact est essentiellement psychologique pour les intéressés car les stipulations bénéficient d’une normativité et d’une opposabilité juridique toute discutable. Rappelées ou non, ces règles s’appliquent, en tout état de cause, au sein de l’association, notamment au travers du règlement intérieur.

Aux côtés de ses salariés et bénévoles, l’association a également recours à des prestataires pour des missions plus ou moins occasionnelles. Il peut ainsi s’agir de fonctions supports (informatique, comptabilité, juridique), mais aussi d’interventions plus ponctuelles rendues nécessaires par l’activité développée.

Or, dès lors qu’une personne intervient moyennant rémunération au sein de l’association, se pose la question centrale de son statut. Est-il salarié ou travailleur indépendant ? La frontière n’est manifestement pas si hermétique…

Le prestataire salarié est celui, rémunéré, qui exerce son travail dans un lien de subordination vis-à-vis de l’association. A l’inverse, l’intervenant indépendant exerce son activité en dehors de tout lien de subordination, généralement par le biais d’une société ou d’une entreprise individuelle. Il n’est pas soumis au pouvoir de direction de l’association et ne saurait, dès lors, recevoir des ordres et directives de sa part. Un tel statut est relativement rare lorsque la personne intervient au sein de l’association, notamment au regard des nécessités organisationnelles liées au bon fonctionnement de la structure.

La détermination du statut du prestataire est ainsi une étape clé pour l’association. Compte tenu des obligations liées au statut de salarié, nombre de dirigeants peuvent être séduits par le recours à un travailleur indépendant. Si l’intervenant demeure réellement indépendant, un tel choix est sécurisé. En revanche, et cela est très souvent le cas, si l’intervenant n’a d’indépendant que le nom car, dans les faits, il intervient de la même façon qu’un salarié, des risques importants pèsent sur l’association. La qualification de travail dissimulé est encourue.

A cette fin, l’association doit savoir que :

• les termes utilisés dans la convention conclue avec l’intervenant ne sont pas protecteurs : c’est la réalité de la situation qui prévaut, peu importe que les parties aient conclu une convention de « prestation de services », une « convention de partenariat » ou toute autre convention qui ne serait pas un contrat de travail. Peu importe également qu’il ait été fait mention dans la convention que celle-ci était exclusive de tout lien de subordination. Les dénominations et qualifications retenues par les parties sont dépourvues de toute incidence en cas de contentieux ;

• l’exercice d’une activité par l’intermédiaire d’une société ne prévient d’aucun risque : l’enregistrement du travailleur indépendant sous forme d’entreprise individuelle ou de société permet de présumer, et non pas d’établir de façon certaine, son indépendance. En effet, la forme sociale d’exercice de l’intervention n’est pas un élément déterminant et ne permet pas d’éviter les risques de requalification en contrat de travail. D’autres éléments de la relation de travail peuvent venir argumenter en faveur d’un travail salarié : c’est la réalité de la situation qui l’emporte. Le recours à un intervenant organisé en SARL ou SAS peut donc très bien faire l’objet d’une requalification en contrat de travail.

La demande de requalification du statut de travailleur indépendant en travailleur salarié peut provenir de l’intervenant lui-même, de l’Urssaf, ou bien de l’inspection du travail. Les risques encourus par l’association sont à la fois civils et pénaux :

• redressement de cotisations sociales sur les sommes versées à l’intervenant au titre des 3, voire 5 années antérieures ;

• si la collaboration a cessé (ce qui souvent le cas en pratique), condamnation pour licenciement sans cause réelle sérieuse devant le conseil des prud’hommes ;

• condamnation pour travail dissimulé entraînant le versement d’une indemnité égale à 6 mois de salaire à l’intervenant, l’employeur encourant de plus 3 ans d’emprisonnement et une amende de 45 000 €.

Lorsqu’il a recours à un intervenant rémunéré, le dirigeant d’association doit s’interroger sur l’indépendance dont celui-ci disposera dans ses fonctions en se posant notamment les questions suivantes :

• dispose-t-il d’une clientèle/patientelle propre ?

• utilise-t-il son propre matériel ?

• est-il soumis à des horaires fixés par l’association ?

• reçoit-il des ordres et directives par l’association ?

• doit-il rendre compte régulièrement de son activité ?

Ces questions ne sont pas exhaustives, mais doivent permettre au dirigeant d’être guidé dans le choix du statut de l’intervenant en fonction de l’indépendance réelle dont celui-ci dispose.

Au titre d’une aide à la décision, lors du recrutement d’un intervenant, l’association peut interroger l’Urssaf afin qu’elle sécurise et prenne position sur le choix du statut effectué. Il s’agit du rescrit social. Cette procédure, qui ne donne lieu à aucun redressement de cotisations, permet à l’association de s’assurer de la validité du statut choisi. Il ne saurait qu’être conseillé aux dirigeants d’y avoir recours.

Si, après analyse, le prestataire est en réalité le salarié de l’association, il appartient à celle-ci de respecter à la fois ses obligations inhérentes au droit du travail et celles issues du droit de la sécurité sociale (versement des cotisations, application de la législation relative aux risques professionnels…).

Si le prestataire est travailleur indépendant, il exerce son activité économique pour son compte, en supportant les risques de celle-ci, et en bénéficiant des profits éventuels qu’elle peut générer. Il est autonome dans l’organisation de son travail (horaires, dates, moyens mis en œuvre pour réaliser sa mission…), et ne se trouve donc pas, à la différence d’un salarié, dans une situation de subordination vis-à-vis de l’association. Il relève d’un régime fiscal et de sécurité sociale propre, et le code du travail ne lui est pas applicable.

Si l’intervenant est amené à exercer une activité soumise à une condition de diplôme (notamment pour les professions réglementées), il est fortement recommandé à l’association d’exiger la production de celui-ci préalablement à l’exécution de la prestation.

Par ailleurs, lorsque les sommes versées au travailleur indépendant par excèdent 3 000 € HT, celle-ci doit demander à l’intervenant les pièces suivantes :

• un document attestant son immatriculation auprès du registre du commerce et des sociétés (RCS) ou du répertoire des métiers (RM), à défaut un récépissé de dépôt de déclaration auprès du centre de formalités des entreprises ;

• une attestation de l’Urssaf, datant de moins de 6 mois, établissant qu’il est à un jour de ses cotisations sociales (cette attestation peut être obtenue et vérifiée en ligne, sur le site urssaf.fr). Elle doit ensuite être demandée par l’association tous les 6 mois.

Ces demandes de pièces s’inscrivent dans une démarche de lutte contre le travail dissimulé. Si l’association n’effectue pas ses démarches elle est susceptible d’être condamnée solidairement avec le travailleur indépendant si ce dernier ne respecte pas ses obligations, notamment vis-à-vis de l’Urssaf. Par ailleurs, en cas de contrôle Urssaf, le fait que le supposé travailleur indépendant soit à jour de ses cotisations n’entraîne une affiliation au régime général des salariés que pour l’avenir. Il n’y a donc pas de redressement associé.

Enfin, la rédaction d’un écrit fixant le cadre de la prestation de services est conseillée. Celui-ci doit limiter au maximum les obligations du travailleur indépendant et préserver son entière liberté d’action.

L’association doit pleinement se considérer comme une cliente d’un intervenant professionnel, c’est-à-dire éviter tout comportement susceptible de l’assimiler à un employeur donnant des directives à un intervenant salarié. Le risque principal pour la structure réside dans l’éventuelle requalification de la relation de travail en salariat et les conséquences qui en résultent. En cas de litige, le juge examinera la réalité de la relation de travail et de l’attitude de l’association.

L’association doit donc éviter, dans une large mesure, de fixer à l’intervenant des horaires, un lieu d’intervention, des obligations quant à la participation à des événements de l’association, l’obligation de suivre un programme établi par l’association, d’effectuer des rapports réguliers…

L’association peut librement rompre la relation de travail, sous réserve de respecter les termes de la prestation de services et de ne pas adopter un comportement brutal ou abusif.

Pour être payé, le travailleur indépendant doit être en mesure de fournir une facture. L’association n’a pas à acquitter de cotisations sociales sur les sommes qu’elle verse. En effet, il appartient aux travailleurs indépendants de payer lui-même ses cotisations au titre de son activité. A ce titre, le paiement de celles-ci lui permet notamment de bénéficier des prestations de sécurité sociale.

Afin d’éviter toute assimilation au salariat, il est conseillé de ne pas régler mensuellement l’intervenant. De même, il est conseillé de déconnecter le montant des sommes versées du volume horaire effectué (éviter la rémunération en fonction d’un « taux horaire » et privilégier une rémunération globale « à la mission »).

Les dirigeants de l’association sont, pour l’essentiel, des bénévoles, élus dans les conditions fixées par les statuts. Il peut toutefois s’agir de salariés également administrateurs. Dans d’autres hypothèses, le dirigeant de l’association, issu des bénévoles, peut également être rémunéré pour ses fonctions, sans que le caractère non lucratif de l’association soit remis en cause.

Il n’existe pas d’interdiction de principe au cumul des fonctions d’administrateurs avec le statut de salarié (Cass. soc., 30 mai 1991, n° 88-19212). En revanche, ce cumul doit maintenir l’intéressé dans un état de subordination vis-à-vis de l’association. En outre, dans les associations reconnues d’utilité publique, les salariés ne doivent pas représenter plus du dixième des administrateurs. D’autres limites peuvent également être prévues par les statuts.

Sur un plan social, le cumul n’emporte guère de conséquences. Tout juste convient-il de rappeler que le cumul du statut de salarié avec celui de bénévole implique des fonctions totalement distinctes et bien dissociables, sous peine de caractériser un éventuel travail dissimulé.

Les dirigeants de l’association sont en principe des bénévoles, c’est-à-dire qu’ils ne sont pas rémunérés pour l’exercice de leurs fonctions. Ils s’inscrivent par là même dans une démarche désintéressée en dépit d’une implication parfois très importante. Cette situation présente ses limites. Afin de répondre à une certaine pénurie de candidats aux fonctions de dirigeants, mais également d’inciter ces derniers à une implication plus importante dans la vie de l’association, il peut être envisagé de rémunérer certains d’entre eux.

Mais la rémunération d’un dirigeant d’une association sans but lucratif n’est pas sans présenter un certain nombre de risques, au premier rang desquels la perte du caractère non lucratif de la gestion. En effet, l’association attribue ainsi une part d’actif à un, ou plusieurs, de ses membres. Le risque est alors essentiellement fiscal, l’association encourant la soumission aux taxes et impôts commerciaux.

Afin de concilier la nécessité d’impliquer financièrement certains dirigeants et le caractère désintéressé de la gestion de l’association, le législateur et l’administration fiscale sont intervenus pour permettre, sous réserve de respecter certaines conditions, la rémunération des dirigeants. L’objectif est entendu : il s’agit de dispositifs permettant au dirigeant de s’enrichir dans le cadre de sa participation à la vie associative. Les personnes concernées sont les membres du conseil d’administration ou de l’organe équivalent. Seule cette situation fera l’objet de développements, les modalités de remboursement des frais engagés par le dirigeant au profit de l’association en étant exclues.

Le respect d’un cadre juridique précis est donc nécessaire au regard des normes fiscales. Au-delà, les conséquences de la rémunération sur le statut social du dirigeant doivent être précisées.

Deux dispositifs permettent de déroger à l’interdiction de rémunération des dirigeants d’associations à but non lucratif.

Le premier concerne tout type d’association et permet une rémunération mensuelle du dirigeant dans la limite des trois quarts du salaire minimum interprofessionnel de croissance (Smic). Le dispositif est prévu par la doctrine de l’administration fiscale qui précise que la rémunération versée dans cette limite ne remet pas en cause le caractère désintéressé de la gestion de l’association(1). L’appréciation du respect de ce plafond s’effectue sur l’année. Il est donc possible que les sommes versées ne soient pas identiques chaque mois, dès lors que la moyenne mensuelle des rémunérations sur l’année n’excède pas la limite des trois quarts du Smic. Il est entendu par rémunération les sommes versées au dirigeant, mais également les avantages et cadeaux divers qui lui sont octroyés (mise à disposition d’un véhicule, d’un logement…). A noter enfin que plusieurs dirigeants peuvent être rémunérés au titre de cette tolérance administrative.

Le second dispositif est quant à lui prévu par la loi et ne s’adresse qu’aux « grandes associations » c’est-à-dire celles disposant de ressources propres supérieures à 200 000 € (code général des impôts [CGI], art. 261, 7, 1°, d). Il prévoit la possibilité de rémunérer un ou plusieurs dirigeants au-delà des trois quarts du Smic. Le nombre de dirigeants pouvant être rémunérés est limité en fonction du montant et de la nature des ressources de l’association. Lorsque les ressources propres de l’association sont comprises :

• entre 200 000 € et 500 000 € par an, un dirigeant peut être rémunéré ;

• entre 500 000 € et 1 000 000 €, deux dirigeant peuvent l’être ;

• supérieures à 1 000 000 €, trois dirigeants peuvent être rémunérés.

Pour l’appréciation de ces seuils, sont prises en compte les ressources financières versées à l’association par des personnes physiques ou morales de droit privé (recettes propres de l’association, cotisations des adhérents…). Sont donc exclues toutes les sommes versées par une personne morale de droit public (principalement les subventions versées par les collectivités territoriales et les organismes publics).

Le montant des rémunérations versées à chaque dirigeant est limité à trois fois le plafond annuel de la sécurité sociale pour des fonctions exercées à temps complet (121 572 € en 2019). Par ailleurs, la rémunération doit être en adéquation avec l’importance des sujétions imposées au dirigeant et comparable à celles couramment versées pour des responsabilités de nature similaire et de niveau équivalent.

Ces deux dispositifs de rémunération sont exclusifs l’un de l’autre. Il n’est donc pas possible de rémunérer, dans une même association, un dirigeant de manière libre et un ou des autres dans la limite des trois quarts du Smic.

Afin de ne pas entraîner la fiscalisation de l’association, et qu’il ne soit pas considéré que les dirigeants se répartissent l’actif, il est très important que la décision de rémunérer un dirigeant se fasse en toute transparence. Aussi, quel que soit le dispositif de rémunération mobilisé il convient de s’assurer que les statuts de l’association autorisent la rémunération des dirigeants sous certaines conditions. Il est en effet courant de rencontrer en pratique des clauses indiquant que « les fonctions de dirigeants sont gratuites ». A ce titre, il peut être parfois nécessaire de procéder à une modification des statuts afin d’autoriser le principe d’une telle rémunération.

Il est également nécessaire que l’organe collégial compétent (le plus souvent le conseil d’administration) délibère et autorise la rémunération de certains dirigeants dans les conditions de majorité requises. Il est essentiel que le ou les intéressés ne soient pas présents au moment de la discussion et du vote.

Concernant la rémunération du dirigeant de grande association, les dispositions relatives à la transparence financière sont largement renforcées. En particulier, cette procédure de rémunération est effectuée sous le contrôle d’un commissaire aux comptes qui constate les ressources de l’association, certifie les comptes et éclaire l’organe délibérant d’un rapport. Enfin, une annexe aux comptes de l’association doit indiquer les rémunérations versées.

Par ailleurs, les rémunérations allant au-delà des trois quarts du Smic perçues par le dirigeant sont imposées à l’impôt sur le revenu. L’association doit respecter une transparence fiscale en communiquant chaque année à la direction des services fiscaux un document attestant du montant de ses ressources et mentionnant l’identité des dirigeants rémunérés.

Le statut social du dirigeant n’est pas le même selon le dispositif de rémunération mis en œuvre.

L’article L. 311-3 du code de la sécurité sociale prévoit l’affiliation au régime général de sécurité sociale des « dirigeants des associations » rémunérés dans le cadre du dispositif réservé aux associations dont les ressources propres sont supérieures à 200 000 €. L’ensemble des salaires et avantages en nature ou en espèces octroyés aux dirigeants concernés est soumis aux cotisations de sécurité sociale. En revanche, n’étant pas salarié, le dirigeant ne relève pas de l’assurance chômage et aucune cotisation n’est due à ce titre. Corrélativement, en cas de perte de ses fonctions de dirigeant rémunéré, et sauf à s’être assuré auprès d’une assurance privée, il ne perçoit donc pas de prestations liées à sa perte d’emploi.

Hormis la question de l’assurance chômage, la situation ne présente là aucun particularisme. Le dirigeant ainsi rémunéré est donc un assuré social du régime général et bénéficie de l’ensemble des prestations délivrées par celui-ci.

Sur un plan fiscal, les rémunérations et avantages octroyés aux dirigeants sont soumis à l’impôt sur le revenu dans la catégorie des traitements et salaires (CGI, art. 80, al. 3).

Pour l’immense majorité des cas, le dirigeant ne peut pas être affilié au régime général, sur le fondement de l’article L. 311-2 du code de la sécurité sociale, en tant que salarié. Il n’est en effet que rarement subordonné à l’association.

Mais par ailleurs, l’article L. 311-3 ne trouve pas à s’appliquer. En effet, il ne vise que les dirigeants d’associations remplissant les conditions prévues par l’article 261 du code général des impôts. Il s’agit exclusivement des dirigeants d’associations bénéficiant de ressources propres supérieures à 200 000 €. Les dirigeants faiblement rémunérés, visés par la doctrine fiscale, ne sont pas concernés par cette affiliation.

Dès lors, aucun fondement légal ne permet l’affiliation du dirigeant rémunéré au régime général de sécurité sociale. Il existe manifestement là un vide juridique lié à l’affiliation dont la raison se trouve dans l’articulation non concertée du droit fiscal et du droit de la sécurité sociale. En conséquence, et dans l’attente d’une éventuelle évolution législative, les sommes et avantages versés par l’association à l’un de ses dirigeants dans la limite des trois quarts du Smic ne sont soumis à aucune cotisation de sécurité sociale. Cette situation a pour corollaire que la rémunération versée n’ouvre droit à aucune prestation de sécurité sociale.

La position adoptée par certains juges du fond est cependant parfois différente. Plusieurs cours d’appel, s’inscrivant dans la conception très extensive de l’article L. 311-3 retenue par les organismes de recouvrement, ont pu déduire que tous les dirigeants d’associations rémunérés doivent être affiliés au régime général(1). Des rémunérations versées dans le cadre de la tolérance fiscale des trois quarts du Smic sont ainsi soumises à cotisations.

S’agissant de cette hypothèse de rémunération des dirigeants, et compte tenu de cette jurisprudence surprenante mais existante, le statut social de l’intéressé est donc plus incertain.

Fiscalement, les sommes perçues sont soumises à l’impôt sur le revenu. Par l’absence de caractère subordonné de l’activité de dirigeant, il semblerait que les rémunérations versées par l’association n’intègrent pas la catégorie des traitements et salaires. La catégorie des bénéfices des professions non commerciales apparaît davantage adaptée. En effet, au-delà des « bénéfices des professions libérales », celle-ci intègre également toutes les « sources de profits ne se rattachant pas à une autre catégorie de bénéfices ou de revenus » (CGI, art. 92).

Les intervenants sont souvent eux-mêmes à l’origine de la demande d’être recrutés en qualité d’auto-entrepreneurs. Le dirigeant de l’association peut être tenté par cette solution : cela peut se faire à budget constant et la gestion de l’intervenant est facilitée. Un risque important pèse néanmoins sur l’association. De nombreux tribunaux, dont la Cour de cassation, n’ont ainsi pas hésité à requalifier des auto-entrepreneurs en salariés de l’association.

En effet, ni l’existence du statut d’auto-entrepreneur, ni la signature d’une convention de « prestation de services », n’excluent la reconnaissance par les juges d’un contrat de travail dès lors que l’intervenant est en réalité subordonné à l’association. Par ailleurs, le fait que l’intéressé soit à l’origine de la demande est totalement indifférent. Seule l’association supporte le risque.

(1) Question A. N. n° 5062 par J. Grellier – J.O. du 15-01-13.

(1) Bulletin officiel des finances publiques-impôts – BOI-IS-Champ-10-50-10-20-20120912.

(1) CA Metz, 21 janvier 2014, n° 10/02730 ; CA Paris, 17 décembre 2015, n° 12/11876 ; CA Versailles, 19 mai 2016, n° 13/03239.