La cotisation au régime de l’assurance maladie-maternité permet au salarié de bénéficier d’indemnités journalières lorsqu’il se trouve dans l’incapacité médicalement constatée d’exercer son activité. L’incapacité doit avoir un caractère temporaire. Ne seront envisagées dans les présents développements que les prestations en espèces versées dans le cadre de la maladie de droit commun et la maternité. Sont donc exclues les prestations relatives aux accidents du travail et maladies professionnelles qui bénéficient de conditions de prise en charge différentes.

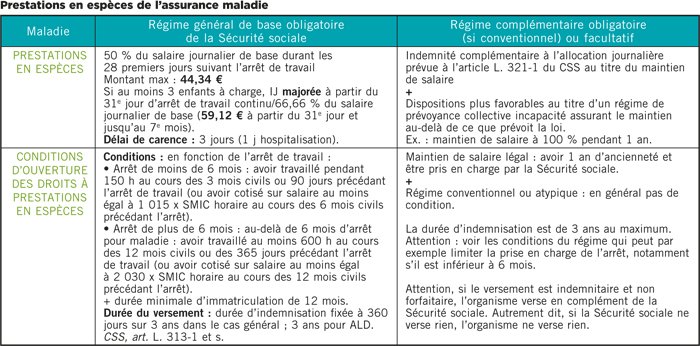

Les conditions d’ouverture des droits aux prestations en espèces sont déterminées de plusieurs manières, en fonction de la situation du salarié. Ainsi, le versement des indemnités journalières est conditionné à une durée de travail ou à une rémunération minimale en cas d’arrêt maladie inférieur ou supérieur à 6 mois ou dans le cadre de l’arrêt de travail de la salariée en maternité.

Au regard des tableaux exposés page suivante, il est utile de noter que le régime maternité prend en charge des indemnités journalières devant correspondre au gain journalier de base de la salariée. L’article R. 331-5 du Code de la Sécurité sociale précise que cette indemnité journalière maternité est égale au gain journalier de base, sur les salaires des 3 mois (ou des 12 mois en cas d’activité saisonnière ou discontinue) qui précèdent l’interruption de travail du fait de la grossesse, pris en compte dans la limite du plafond mensuel de la Sécurité sociale de l’année en cours (soit 3 311,00 € au 1er janvier 2018). L’indemnité maximale versée est donc bien supérieure à celle versée en cas de maladie, à savoir 86 € par jour. De ce fait, le recours à un contrat de protection sociale facultative s’avère en théorie inutile.

En pratique la femme enceinte, en dehors des congés pathologiques ou maternités dont les périodes sont déterminées par le Code de la sécurité sociale (CSS, art. L. 331-3 à L. 331-5), bénéficiera d’un arrêt de travail et d’une indemnisation relevant de l’assurance maladie pour tout autre arrêt de travail.

Concernant l’assurance maladie, l’indemnisation ne compense pas la perte de salaire totale du salarié : l’indemnité journalière correspond seulement à 50 % du gain journalier de base calculé en fonction des salaires perçus au cours d’une période de référence précédant l’arrêt de travail (CSS, art. R. 323-4 et R. 323-5).

L’indemnisation étant faible, la loi du 19 janvier 1978, dite loi de « mensualisation », a obligé les employeurs à assurer (sous certaines conditions et avec un délai de carence de 7 jours) un certain niveau de salaire en cas d’arrêt de travail pour maladie ou accident aux salariés ayant au moins 1 an d’ancienneté : 90 % du salaire brut pendant les 30 premiers jours et 66,66 % du salaire brut pendant les 30 jours suivants (plus 10 jours supplémentaires par tranche d’ancienneté de 5 ans). Le Code du travail (C. trav., art. L. 1226-1) protège ainsi le salarié en lui assurant un maintien de salaire. Ce dernier est toutefois soumis à conditions et le salarié doit justifier d’une année d’ancienneté dans l’entreprise à la date du premier jour de l’arrêt de travail, avoir transmis à son employeur le certificat médical sous 48 heures et bénéficier des indemnités journalières de la Sécurité sociale1. Le salarié perçoit alors 90 % de sa rémunération brute pendant 30 jours puis 66,66 % à compter du 31e jour d’arrêt de travail. La durée de l’indemnisation complémentaire est fixée en fonction de l’ancienneté du salarié.

Au demeurant, malgré la combinaison d’un régime de base obligatoire et d’un régime complémentaire légal, l’indemnisation du salarié n’est pas totale. Le recours à un régime supplémentaire est ainsi nécessaire pour combler les lacunes du régime de base.

Aucune disposition légale n’oblige l’employeur à souscrire à un régime de prévoyance aux fins de compléter les indemnisations sus-énoncées. En revanche, de nombreuses conventions collectives peuvent imposer à l’entreprise ou l’association des obligations spécifiques, comme expliqué plus haut.

L’invalidité peut être définie comme l’incapacité à exercer, de manière permanente, totale ou partielle, une activité professionnelle. La pension d’invalidité vise à compenser la perte de salaire, conséquence de la réduction de la capacité de travail.

Il convient de préciser ici que l’invalidité ne concerne pas les accidents du travail et maladies professionnelles qui bénéficient d’un régime propre et dont l’indemnisation est d’ailleurs plus favorable.

Des conditions d’ouverture des droits du salarié à indemnisation par l’assurance invalidité du régime général sont prévues par l’article R. 313-5 du Code de la Sécurité sociale. Le même Code détermine trois catégories de pensions d’invalidité en fonction du degré d’incapacité permanente du salarié. Les prestations versées donnent droit à une pension dont le montant est déterminé en fonction du taux d’invalidité et de la catégorie à laquelle relève l’assuré : 1re, 2e ou 3e catégorie (CSS, art. L. 341-4) :

• 1re catégorie : invalides capables d’exercer une activité rémunérée réduite ;

• 2e catégorie : invalides incapables d’exercer une activité professionnelle ;

• 3e catégorie : invalides incapables d’exercer une activité professionnelle et obligés d’avoir recours à l’assistance d’une tierce personne pour effectuer les actes ordinaires de la vie.

Le montant de la pension d’invalidité est déterminé en fonction de la rémunération du salarié dans la limite du plafond de la Sécurité sociale qui verse des montants dits « minimaux et maximaux ». Ainsi, les montants sont relativement faibles et ne couvrent donc pas le salaire de l’employé (CSS, art. R. 341-4 et R. 341-5).

Il est à noter dans le cadre de la troisième catégorie que la majoration n’est versée que lorsque l’état de la personne invalide nécessite l’aide d’une tierce personne pour les gestes essentiels de la vie courante (CSS, art. R. 341-6).

Aux fins de compléter les prestations versées par l’assurance invalidité du régime général de la Sécurité sociale, dont les montants sont faibles et limités, les entreprises peuvent être soumises à des obligations complémentaires conventionnelles.

Les conventions collectives peuvent prévoir l’adhésion obligatoire à des régimes de prévoyance, afin que le salarié puisse percevoir une indemnisation complémentaire aux prestations versées par la Sécurité sociale.

Ces dispositifs ne sont pas, à l’instar de la mutuelle frais de santé, généralisés à tous les salariés. L’obligation d’y adhérer relève donc des conventions collectives, mais l’employeur est libre d’en instituer un par décision unilatérale. Les prestations assurées en complément par les employeurs peuvent donc être de nature variée, en l’absence d’obligations légales identiques à celles prévues en matière de frais de santé.

En pratique, les prestations peuvent prendre la forme d’une rente versée en complément de celle versée par la Sécurité sociale et la cessation du versement être le corollaire éventuel de la cessation de la relation de travail avec l’employeur. En principe, la garantie mise en place est souvent prévue jusqu’à la date de conversion de la rente d’invalidité de l’assurance sociale en pension d’assurance vieillesse.

Le régime général de la Sécurité sociale prévoit le versement d’un capital en cas de décès du salarié. Ce dernier a considérablement baissé depuis 2015 et est maintenant forfaitaire et fixé à 3 450 € en 2018 (CSS, art. D. 361-1 et R. 361-1).

Le capital décès prévu par l’assurance décès du régime général de la Sécurité sociale ne peut être attribué que si les bénéficiaires éventuels en font la demande. Cette dernière doit être adressée à la caisse primaire d’assurance maladie dont dépendait l’assuré à la date du décès et est établie sur un formulaire Cerfa1 et doit être accompagnée des pièces justificatives établissant la qualité de bénéficiaire.

L’article R. 361-4 du Code de la Sécurité sociale précise les conditions de la demande lorsque le droit au paiement du capital décès bénéficie aux descendants mineurs. Cette dernière est présentée par le représentant légal. À défaut, le juge d’instance formule la demande et désigne la personne ou l’établissement qui doit recevoir en dépôt les sommes qui reviennent au descendant mineur.

Afin de bénéficier par priorité du capital décès au titre de la personne à charge, l’intéressé doit présenter sa demande dans le délai de 1 mois suivant le décès de l’assuré (CSS, art. L. 361-4 et art. R. 361-4).

Le capital décès est attribué de manière prioritaire aux personnes qui étaient, à la date du décès, à la charge totale, effective et permanente de l’assuré (CSS, art. L. 361-4).

Si aucune priorité n’est invoquée dans le délai de 1 mois suivant le décès de l’assuré, le capital décès peut être attribué aux bénéficiaires non prioritaires qui en font la demande dans le délai de 2 ans suivant le décès de l’assuré (CSS, art. L. 361-4).

Un dispositif de prévoyance peut, comme en matière d’invalidité, permettre au salarié de bénéficier d’un capital ou d’une rente en cas de décès.

Ces dispositifs consistent régulièrement en l’octroi d’un capital décès supplémentaire à celui prévu par l’assurance décès aux ayants droit du salarié.

Le capital peut alors varier, à titre d’exemple, en fonction de la situation de famille du salarié et/ou de son revenu.

Il n’existe toutefois pas de dispositions légales contraignant l’employeur à compléter la prise en charge de l’assurance décès du régime général.

De nouveau, les conventions et accords collectifs – et plus particulièrement les conventions et accords collectifs de branche étendus – peuvent mettre à la charge des employeurs des obligations en matière de décès.

Dans ces conditions, l’employeur, par voie conventionnelle, est contraint à la souscription d’un régime de prévoyance et aux garanties mises en place.

L’article 7 de la convention collective nationale des cadres du 14 mars 1947 prévoit une obligation à la charge de l’employeur garantissant une indemnisation spécifique en cas de décès du salarié employé au statut cadre.

À ce titre, l’entreprise doit verser par priorité une cotisation de 1,5 % de la tranche A du salaire, dans la limite du plafond de la Sécurité sociale.

En revanche, si une cotisation doit être affectée au risque décès, aucune disposition ne fixe de garanties ou de prestations spécifiques à souscrire par l’employeur.

À noter que l’Association générale des institutions de retraite des cadres (Agirc) a précisé, dans une lettre du 26 août 1994, que la formulation « par priorité » signifiait que plus de la moitié de la cotisation obligatoire de 1,5 % devait être consacrée au risque décès.

La convention du 14 mars 1947 prévoit une sanction particulière en cas de non-respect de l’affectation de la cotisation visée plus haut et précise que « les employeurs qui, lors du décès d’un participant, ne justifient pas avoir souscrit un contrat comportant le versement de la cotisation visée au premier paragraphe, sont tenus de verser aux ayants droit du cadre (…) décédé, une somme égale à trois fois le plafond annuel de Sécurité sociale en vigueur, lors du décès » (soit 119 196 € en 2018).

L’absence de respect des dispositions conventionnelles précitées imposant à l’employeur une cotisation en matière de garantie décès est donc spécifiquement et lourdement sanctionnée.

Le salarié bénéficie dans le cadre du régime obligatoire d’une pension dite de « retraite de base » et de « retraite complémentaire », connue de tous : l’Arrco-Agirc. Si la retraite obligatoire complémentaire est plus intéressante que la retraite de base, car calculée selon un système de points, il n’en demeure pas moins que les assurés déchantent lorsqu’ils connaissent le montant total de leur pension retraite. Le recours à un dispositif supplémentaire s’avère alors nécessaire, bien qu’il ne soit pas obligatoire, sauf dispositions conventionnelles contraires.

Les montants versés par les régimes de base et complémentaire sont peu élevés. En aucun cas, ils ne sont à la hauteur du salaire perçu tout au long de la carrière de l’assuré. La moyenne des 25 meilleures années est retenue dans les deux régimes, de base et complémentaire. L’assiette de cotisations est limitée au plafond annuel de la Sécurité sociale (PASS) (39 732 € en 2018) dans le régime de base obligatoire et encadrée par des tranches de cotisations, toujours en fonction du PASS, pour la retraite complémentaire. Enfin, la formule de calcul permettant de convertir les droits de l’assuré en pension de retraite est égale à 50 % des revenus pour la retraite de base (CSS, art. L. 351-1 et s.). C’est donc la raison pour laquelle de nombreux dispositifs, dits de « retraite supplémentaire », mais encore d’épargne salariale (non abordés dans cette étude), existent, afin de combler le manque à gagner des assurés.

La mise en place d’un régime de retraite supplémentaire s’effectue exactement selon les mêmes modalités que pour un régime de prévoyance. En effet, l’employeur peut avoir recours à l’un des trois modes de mise en place suivants : la conclusion d’une convention ou d’un accord collectif, l’organisation d’un référendum et la ratification à la majorité des salariés dudit accord, et la décision unilatérale, conformément à l’article L. 911-1 du Code de la Sécurité sociale. L’employeur a la faculté de n’accorder un tel avantage qu’à une catégorie de salariés au lieu de le consacrer à l’ensemble du personnel. Ainsi, lorsque le régime est mis en place par décision unilatérale, il est fréquent de constater que seule la catégorie des cadres en bénéficie, voire la catégorie des cadres composée uniquement d’un assimilé salarié, en l’occurrence le mandataire social.

Les contributions des employeurs au financement de prestations de retraite supplémentaire leur permettent un avantage social et fiscal intéressant. En effet, elles sont exclues de la base de calcul des cotisations de Sécurité sociale propre à chaque assuré et, par année, pour une fraction n’excédant pas la plus élevée des deux valeurs suivantes : 5 % du montant annuel du plafond de Sécurité sociale, 5 % de la rémunération soumise à cotisations de Sécurité sociale (la rémunération est retenue à concurrence de cinq fois le plafond annuel de la Sécurité sociale). La CSG-CRDS est quant à elle due.

Le régime de retraite supplémentaire le plus intéressant demeure celui dit « article 83 », en référence au Code général des impôts (CGI). Il présente l’inconvénient d’être un dispositif collectif et obligatoire, du moins si l’employeur souhaite bénéficier du régime d’exonération de cotisations sociales. Il s’agit d’un régime à cotisations définies car les engagements ne portent que sur les versements et non sur un montant de prestations. En revanche, sa rentabilité est intéressante, sous réserve des conditions générales et particulières du contrat d’assurance. Ce contrat est conclu dans le cadre de l’entreprise, entre l’employeur et tout ou partie de ses salariés. Les versements sont fixés à l’avance, à un niveau constant, et permettent d’obtenir ainsi une rente à la retraite.

Autre régime : celui dit « article 39 » du CGI, ou « retraite chapeau », au sein duquel les droits sont collectifs (et non pas individuels, comme c’est le cas dans les régimes à cotisations définies). Les droits à retraite ne sont le plus souvent acquis que sous réserve de remplir certaines conditions, notamment celle d’être présent dans l’entreprise jusqu’au départ en retraite. Il n’y a donc pas de possibilité de transfert des fonds pour le salarié qui quitte l’entreprise.

Le financement du régime peut se faire par le versement de primes régulières ou par dotations exceptionnelles, en fonction des capacités financières de l’entreprise et de son choix de provisionnement du coût. Les rentes servies par un régime de retraite à prestations définies sont assujetties aux mêmes cotisations et contributions sociales que celles servies par les régimes de retraite à cotisations définies, selon les mêmes modalités. De plus, depuis le 1er janvier 2011, s’ajoute à ces charges une contribution supplémentaire, à la charge du bénéficiaire.

Dans le cadre d’un régime à prestations définies, le choix du régime est important, car en fonction de celui choisi, l’investissement n’est pas le même. Il existe trois régimes, appelés « additif », « différentiel » et « mixte ». Bien que le fonctionnement de ces contrats revête un caractère très technique, il n’en demeure pas moins qu’il est nécessaire de définir succinctement leur objectif.

Dans le premier, « additif », la prestation est définie en pourcentage du dernier salaire, indépendamment des retraites servies par les autres régimes de base et complémentaire. La garantie supplémentaire est indépendante de la performance des autres systèmes de retraite (elle vient s’y ajouter) et l’engagement de l’entreprise dépend exclusivement du dernier salaire, du taux de retraite garanti et de l’ancienneté du salarié.

Dans le deuxième, « différentiel », l’entreprise garantit un niveau global de retraite, tous régimes confondus. L’employeur s’engage donc à combler la différence entre l’objectif défini par le régime et les droits acquis au titre des autres systèmes de retraite. Le régime est particulièrement favorable pour les salariés les plus âgés et les plus proches de la fin de leur carrière et pour ceux qui ont eu une carrière irrégulière et un salaire de fin d’activité très supérieur au salaire de début. Ce régime, plus connu sous le nom de retraite « chapeau », garantit ainsi un complément de revenu calculé de telle sorte que l’ensemble des pensions de retraite (retraite obligatoire, ou autres régimes par capitalisation existant dans l’entreprise) perçues par le salarié atteigne un pourcentage du salaire de fin de carrière. L’aléa subi par l’entreprise est plus élevé que dans le cadre d’un régime additif puisque l’engagement final de l’entreprise dépend aussi de la performance des autres régimes. L’engagement est donc plus difficile à maîtriser dans le cadre de ce régime. Aussi est-il essentiel de prévoir, dès l’origine, des règles de plafonnement qui évitent les risques de dérive financière du système dans le temps. Ces règles de plafonnement portent sur la fixation d’une limite à la rémunération retenue pour le calcul des prestations ou au complément de retraite.

Enfin, il existe également les régimes dits « mixtes » qui sont une combinaison des régimes additif et différentiel puisqu’ils garantissent à la fois un niveau global de retraite et un montant de retraite. Ces régimes permettent de limiter les risques financiers dus à la dégradation des régimes extérieurs. Ils permettent également de s’assurer que la prestation ne viendra pas augmenter les ressources du pensionné jusqu’à un niveau trop important, puisque le régime n’intervient que lorsque ces ressources sont en dessous d’un certain niveau, comme ce peut être le cas dans un régime additif, où la prestation s’ajoute quelles que soient les ressources extérieures du pensionné.

Pour avoir droit aux prestations, ces régimes, souvent mis en place pour fidéliser le personnel, prévoient généralement des conditions minimales de service dans l’entreprise (ou dans la catégorie bénéficiaire du régime). Il est nécessaire de souligner que ces régimes n’accordent des prestations qu’aux salariés qui terminent leur carrière au sein de l’entreprise, ceux partant avant perdent alors tout droit à une prestation du régime. Le dirigeant peut y voir alors un inconvénient majeur, dans la mesure où il est difficile de se projeter à long terme et de savoir si l’activité exercée perdurera. Enfin, une condition d’âge de liquidation peut être prévue. Le régime peut en effet déterminer l’âge à partir duquel la prestation est liquidable sans coefficient d’abattement ou d’ajournement. Il peut être différent de celui des régimes de base et complémentaire obligatoires.

Le niveau de l’engagement est directement fonction de l’âge réel de liquidation de la pension, qui déterminera la durée probable de versement de la prestation.

La prestation servie par les régimes de retraite à prestations définies prend la forme d’une rente viagère. Le niveau de cette prestation est prédéterminé lors de la mise en place du régime, par application d’un pourcentage du dernier salaire ou d’un salaire moyen calculé sur les 3 ou 12 derniers mois. Elle est donc peu susceptible de variation à la baisse.

Ce dispositif présente quelques inconvénients pour l’employeur : la cotisation est uniquement à la charge de l’employeur ; il existe un aléa pour l’entreprise qui s’engage sur un résultat indéterminable, et l’employeur a l’obligation de traduire ses engagements par une dette en matière comptable. Toutefois, ce régime a le mérite d’offrir des avantages sociaux et fiscaux à l’entreprise, et a fortiori au dirigeant sur les cotisations versées. En effet, les cotisations versées par l’entreprise ne sont pas soumises à l’impôt sur le revenu pour l’assuré et ses versements sont déductibles des revenus imposables. En outre, les cotisations versées par l’entreprise sont déductibles de son résultat imposable et les versements effectués aux organismes de retraite sont exonérés de charges sociales dans certaines limites.

Certains dispositifs peuvent donc se révéler contraignants, tant pour l’employeur que pour le salarié. Les entreprises n’ont en général pas l’obligation de mettre en œuvre un tel dispositif, mais nombreuses sont celles qui y ont recours, puisqu’elles peuvent faire bénéficier leurs salariés d’un avantage financier à moindre coût. Seul inconvénient, les sommes sont bloquées jusqu’à la liquidation des droits à la retraite, sauf si le salarié invoque un cas spécifique consacré par l’article L. 132-23 du Code des assurances. Ces cas sont notamment la cessation d’activité, l’invalidité de l’assuré, le décès du conjoint ou une situation de surendettement.

C’est d’ailleurs la raison pour laquelle le dirigeant peut souscrire à un tout autre dispositif s’il veut s’assurer une retraite supplémentaire, celui de l’assurance-vie, ou souscrire à un « article 82 », beaucoup plus souple, mais sans exonérations sociales favorables.

En conclusion, les cotisations versées à titre obligatoire dans le régime de base ne donnent pas lieu au versement de prestations à hauteur du salaire perçu. Toutefois, le salarié, mais également l’assimilé salarié, autrement dit le mandataire social, peuvent toujours avoir des recours à des régimes dits « supplémentaires », facultatifs, pour s’assurer une protection sociale optimale. L’employeur a donc tout intérêt à voir dans ces dispositifs un levier « RH » intéressant, à tout le moins pour manager et fidéliser ses salariés.

(1) à noter que le salarié doit également être soigné en France ou dans un État membre de l’Espace économique européen et ne pas être travailleur à domicile, salarié saisonnier, intermittent ou temporaire.

(1) Le formulaire peut être obtenu auprès de la CPAM compétente ou par le biais du site ameli.fr