La protection sociale des assurés, dans ses conditions de prise en charge en matière de frais de santé, de prévoyance et de retraite, constitue depuis plusieurs années une question récurrente. Le législateur a alors dû s’emparer de la problématique et assure ainsi au salarié une protection sociale complémentaire à celle du régime général. En effet, la protection sociale de base obligatoire ne permet pas aujourd’hui d’assurer une couverture satisfaisante pour les salariés. Si l’employeur conserve la faculté de mettre en place des dispositifs dits « facultatifs », il n’en demeure pas moins qu’il se voit contraint d’assurer une couverture sociale à ses salariés, d’autant plus que certains dispositifs sont devenus obligatoires avec le temps. Ces régimes dits « supplémentaires » sont fréquents dans le champ de la prévoyance, étant entendu frais de santé, et celle dite « lourde », incapacité, invalidité et décès. Au surplus, ces régimes concernent également la retraite et sont déjà convoités dans ce domaine. Sans nul doute, ils le deviendront plus encore avec les réformes annoncées.

Ces dispositifs trouvent leurs sources dans des accords nationaux interprofessionnels, à l’instar de celui du 11 janvier 2013(1) qui instaure une mutuelle frais de santé obligatoire pour les salariés, et/ou dans les conventions ou accords collectifs. L’acte fondateur définissant le régime, notamment les cotisations et les prestations dues, ainsi que les conditions de fonctionnement, peut également être un accord atypique, autrement dit une décision unilatérale de l’employeur. Si la conclusion d’une décision unilatérale confère une grande souplesse à l’employeur, il n’en demeure pas moins que son formalisme est strict, d’autant plus qu’elle doit être conforme aux dispositions conventionnelles, tout au moins a minima. La marge de manœuvre de l’employeur est donc relativement faible. Enfin, le dispositif de prévoyance et de retraite supplémentaire peut être mis en place par référendum, à la majorité des salariés.

Cette obligation de couverture sociale du salarié trouve également sa source dans la loi, telle que l’obligation de maintien de salaire, en application de l’article L. 1226-1 du code du travail. Là encore, il faut préciser que les dispositions légales n’étant qu’une obligation a minima, il est fréquent que ce maintien soit plus favorable dans de nombreuses conventions collectives.

Dans la sphère de l’entreprise, l’avantage financier de cette offre supplémentaire collective est indéniable. Tout d’abord, lorsque le régime d’assurances supplémentaire émane d’une obligation conventionnelle ou légale, le salarié bénéficie d’une économie significative dans la mesure où l’employeur contribue au financement de la cotisation à hauteur de 50 % du montant total ou plus s’il le souhaite. Ensuite, l’employeur bénéficie d’un régime d’exonération sociale et de déduction fiscale des cotisations. Enfin, compte tenu de la mutualisation du système d’assurances, le salarié peut accéder à une offre intéressante, dite « groupe », assortie de garanties plus favorables que celles prises individuellement.

Toutes ces mesures n’ont qu’un objectif : généraliser la couverture sociale supplémentaire à tous en éludant ainsi celle individuelle. Ipso facto, le salarié a de moins en moins recours à l’assurance individuelle en matière de protection sociale, faute d’intérêt financier. Ce constat n’est en revanche pas avéré concernant les travailleurs indépendants qui, eux, demeurent soumis à une logique d’assurance individuelle et d’un mécanisme de déduction fiscale au titre de la loi « Madelin » (du 11 février 1994 relative à l’initiative et à l’entreprise individuelle). En effet, il faut distinguer les travailleurs assimilés salariés assujettis au régime général, tels que les mandataires sociaux (président de société par actions simplifiée, de société anonyme, gérant minoritaire et égalitaire de société à responsabilité limitée…)(2), des travailleurs non salariés(3) qui relèvent de la sécurité sociale des indépendants. Si la généralisation a inclus les mandataires assimilés salariés au bénéfice d’un régime collectif (frais de santé, prévoyance, invalidité-décès, retraite), ce n’est pas le cas des travailleurs indépendants qui souscriront un contrat pour eux seuls, voire pour leurs ayants droit, mais en tout état de cause distincts de celui de leurs salariés.

Eu égard à l’éclatement du régime de protection sociale, constitué, d’une part, par le régime général de base et, d’autre part, complété par l’entreprise, il est aujourd’hui difficile, tant pour l’employeur que pour le salarié, de s’y retrouver. Il est fréquent que l’entreprise ait des obligations de couverture sociale supplémentaire sur les trois branches couvertes par le régime général, à savoir la maladie-maternité, l’invalidité-décès et la retraite. En matière de prestations familiales et de chômage, l’employeur n’est pas soumis à obligation complémentaire, l’étude en sera donc exclue.

La question qui peut être soulevée est ainsi la suivante : à quoi l’assuré, relevant du régime général, peut-il prétendre en termes de prestations finales ?

Dans le cadre de la présente étude, divisée en deux volets successifs, seront abordées dans un premier temps les particularités relatives au droit aux prestations en nature de l’assurance maladie et maternité des salariés et assimilés. La seconde partie de l’étude, à paraître, sera consacrée au bénéfice des prestations en espèces en matière d’incapacité, invalidité, décès et retraite.

La branche maladie-maternité est financée par une cotisation unique qui couvre les prestations maladie-maternité, invalidité-décès et contribution pour l’autonomie, soit un taux de 13,30 % pour 2018. Cette cotisation des assurances sociales est pour partie à la charge de l’employeur et pour partie à la charge du salarié ou assimilé. Elle est calculée sur la totalité des rémunérations versées. A ce jour, la part salariale a été supprimée par la loi de financement de sécurité sociale pour 2018, à tout le moins, pour les périodes d’emploi postérieures au 1er janvier 2018(1).

Conformément à l’article L. 242-1 du code de la sécurité sociale, l’assiette des cotisations, y compris celle relative aux assurances complémentaires, est la base sur laquelle sont appliqués les taux des différentes cotisations et contributions. Elle correspond au montant global des rémunérations, autrement dit non seulement les rémunérations en espèces, mais également les avantages en nature perçus par le salarié.

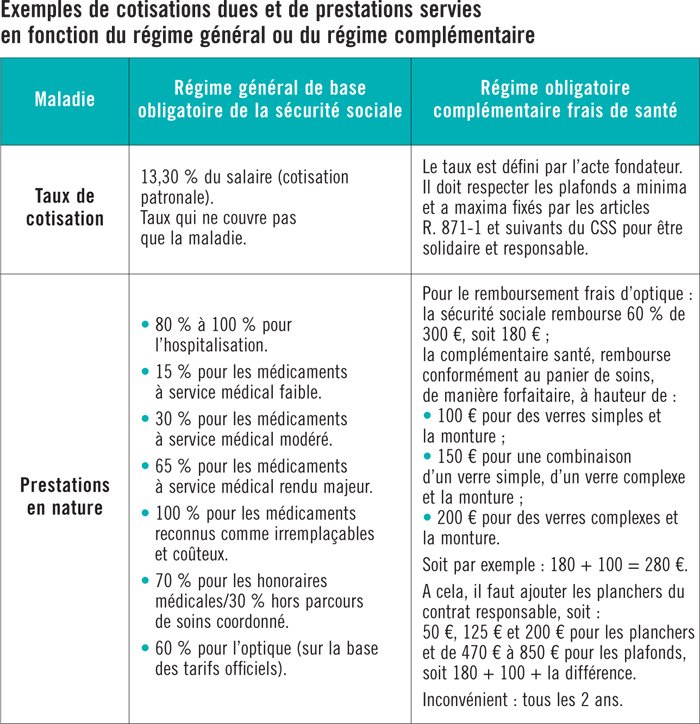

Cette cotisation unique qui couvre les prestations maladie-maternité, invalidité-décès et contribution pour l’autonomie donne lieu, d’une part, au versement de prestations dites « en nature ». En effet, le salarié bénéficie du remboursement de ses frais de soin, dans certaines limites (pour un exemple, voir le tableau page 40). D’autre part, le salarié bénéficie également de prestations en espèces, lui octroyant le versement d’indemnités journalières afin de compenser la perte de salaires (voir la seconde partie de notre dossier à paraître).

Le bénéfice des prestations en nature est accordé régulièrement dans les mêmes conditions pour la maladie-maternité ; toutefois, il est à noter quelques exceptions au titre de la maternité.

Depuis la mise en œuvre de la protection universelle maladie, dite « PUMA », depuis le 1er janvier 2016, les conditions d’ouverture des droits au remboursement des frais de santé sont simplifiées. Les salariés n’ont plus à justifier d’une activité minimale. Seul l’exercice d’une activité professionnelle est pris en compte. En tout état de cause, l’accès aux prestations en nature du régime général est identique pour tous les assurés. Toutefois, le problème réside dans le fait que les prestations servies par le régime général sont plafonnées et ne couvrent pas l’intégralité des dépenses.

Pour les raisons susvisées, l’accord national interprofessionnel conclu le 11 janvier 2013, a conféré à l’employeur une obligation de mise en place d’un régime de frais de santé dans son entreprise. Pour mémoire, l’obligation de se mettre en conformité s’est réalisée en deux temps : dès 2013, avec une obligation d’étendre le régime à l’ensemble du personnel, dès lors que seulement une partie en bénéficiait, fréquemment des cadres aux non-cadres ; puis à compter du 1er janvier 2016, avec une obligation de couvrir l’ensemble des salariés. En somme, à ce jour, tous les salariés sont censés bénéficier d’un système de frais de santé, sachant que l’absence de négociation d’un régime conventionnel ne dispense pas l’employeur d’assurer le salarié. Autrement dit, si la convention collective ne prévoit aucun régime, il appartient à l’employeur de mettre en place ce dispositif par un accord atypique, tel qu’une décision unilatérale ou un référendum (code de la sécurité sociale [CSS], art. L. 911-1).

Une question fréquente est soulevée par les employeurs, à savoir, auprès de quel organisme souscrire le dispositif, sachant que la majeure partie des conventions collectives ou accords de branches désignaient expressément un organisme, sans possibilité de dérogation. S’est alors posée la question des clauses de recommandations (exemple : clause de désignations), à laquelle a répondu le Conseil constitutionnel dans une décision qui a censuré les clauses de désignation en 2013(2), et ce afin de garantir le respect de libre concurrence entre les organismes(3). Désormais, un organisme désigné avant la décision du Conseil constitutionnel ne peut continuer à l’être que pour une durée de 5 ans, durée initialement prévue, en général, dans l’accord de branche. Autrement dit, un organisme désigné en 2012 pour 5 ans, voit son monopole anéanti à compter de 2017. En outre, depuis la décision du Conseil constitutionnel, il n’est plus possible de mettre en place des clauses de désignation : seules les clauses de recommandation sont désormais autorisées.

Le problème réside dans le fait que les organismes souvent désignés proposent des offres relativement intéressantes et conformes aux critères responsables et solidaires. En revanche, les compagnies d’assurances n’ont pas toutes la possibilité de s’aligner sur l’accord de branche. En somme, une sorte de politique commerciale s’est instaurée entre les compagnies d’assurances, visant implicitement à se partager le marché en fonction des secteurs d’activités.

Le régime « frais de santé » vient donc s’adosser au régime de base obligatoire, et ce afin de compléter les prestations versées par le régime général. La mise en œuvre de ce régime additionnel est strictement encadrée, ainsi que son financement. En effet, le dispositif doit couvrir l’ensemble des salariés, sans aller à l’encontre du principe d’égalité de traitement, bien qu’il soit néanmoins possible de mettre en place un régime distinct par catégorie de salariés. Les garanties de prévoyance complémentaires doivent revêtir « un caractère obligatoire », mais également « bénéficier à titre collectif à l’ensemble des salariés ou une partie d’entre eux » (CSS, art. L. 242-1). A titre d’exemple, l’employeur a la faculté de définir un régime pour les non-cadres différents de celui des cadres. De plus, si l’employeur doit financer 50 % minimum de la cotisation, rien ne l’empêche de prévoir une prise en charge plus favorable d’une manière générale ou pour une catégorie de salariés.

Les contributions patronales au financement de garanties de prévoyance complémentaires, qui remplissent les conditions d’exonération requises, sont exclues de la base de calcul des cotisations de sécurité sociale, dans une limite égale à 6 % du plafond annuel de la sécurité sociale et 1,5 % de la rémunération brute soumise aux cotisations de sécurité sociale. Le total des contributions exonérées ne peut pas excéder 12 % du montant du plafond de la sécurité sociale. Au-delà, les cotisations sont soumises à réintégration sociale. Le gain financier pour l’employeur est donc largement encadré. Pour pouvoir bénéficier de l’exonération prévue au titre des contributions patronales de prévoyance complémentaire, les contrats dits de « frais de santé » (frais occasionnés par une maladie, une maternité ou un accident) doivent remplir un certain nombre de conditions liées à l’obligation de prendre en charge certaines prestations, ou au contraire de ne pas en financer d’autres. En effet, les contrats relatifs à ce type de garanties doivent respecter le cahier des charges des contrats dits « responsables », ayant pour objet d’assurer un niveau de couverture minimale des soins (dit « panier de soins »), tout en limitant des pratiques tarifaires excessives. En outre, les contrats de complémentaire santé doivent être « solidaires » au sens où l’organisme ne doit pas fixer les cotisations en fonction de l’état de santé des individus couverts et pour les adhésions ou souscriptions individuelles ne doivent recueillir aucune information médicale (CSS, art. R. 871-2).

Au surplus, le bénéfice des exonérations de cotisations sociales est conditionné au respect d’obligations réglementaires, définissant que les prestations servies soient conformes au panier de soins et au contrat responsable et solidaire, conformément à l’article L. 911-7 du code de la sécurité sociale. En tout état de cause, le salarié bénéficiera de prestations minimales, mais plafonnées.

Il est utile de rappeler quelles sont les prestations prises en charge par le régime de base de la sécurité sociale et celles complétées par le contrat de frais santé mis en place dans l’entreprise, en application du panier de soins en minimum.

Il s’agit des frais suivants :

→ les frais des consultations des médecins généralistes ou spécialistes et les frais des actes paramédicaux remboursés à hauteur d’un pourcentage calculé sur la base de tarifs conventionnels, si le praticien adhère à la convention fixant les tarifs. A défaut, les assurés sont remboursés sur la base de tarifs réglementaires.

Le panier de soin minimal prévoit des limites selon que le médecin pratique ou non des dépassements d’honoraires (CSS, art. R. 871-2) ;

→ les frais pharmaceutiques : attention, s’il existe un générique du médicament, le remboursement s’effectue sur le prix de vente de celui-ci. En cas de refus, le tiers payant n’est pas appliqué et le remboursement n’est pas intégral, car le surcoût est à la charge de l’assuré.

→ les frais dentaires comme les traitements d’orthodontie sont pris en charge partiellement. Une évolution des tarifs de prise en charge est en cours, afin d’augmenter les montants remboursés.

Le panier de soins minimal doit prendre en charge les soins dentaires prothétiques et soins d’orthopédie dentofaciale obligatoirement à hauteur d’au moins 125 % des tarifs servant de base aux remboursements de l’assurance maladie. En effet, les tarifs des consultations chez un chirurgien-dentiste ou un médecin stomatologiste conventionné sont fixés à l’avance et automatiquement pris en charge par la sécurité sociale qui rembourse 70 % des frais engagés sur la base de tarifs conventionnels, sauf dépassement d’honoraires (CSS, art. R. 871-2) ;

→ les frais d’optique, lunettes et lentilles sont pris en charge à hauteur d’un pourcentage calculé sur la base de tarifs conventionnels variables pour les verres ou forfaitaire et fixe pour la monture. Les lunettes de vue (monture et verres) sont prises en charge par la sécurité sociale sur prescription médicale et remboursées à 60 % sur la base des tarifs susvisés.

Le panier de soin minimal doit prévoir le remboursement des frais d’optique. Ce remboursement est fixé forfaitairement à 100 € pour les corrections simples, à 200 € pour les corrections complexes, à 150 € pour les corrections mixtes. Ce forfait optique comprend les frais engagés pour une monture équipée de ses verres. La prise en charge des lentilles est également obligatoire. Toutefois, cette obligation de remboursement des frais optique n’est impérative qu’une fois tous les 2 ans ou tous les ans pour les mineurs. La période de 2 ans s’apprécie à compter de l’acquisition de la première paire de lunettes. Les lunettes de vue (monture et verres) sont prises en charge par la sécurité sociale sur prescription médicale. Elles sont remboursées à 60 % sur la base de tarifs officiels (CSS, art. R. 871-2) ;

→ les frais d’appareils, de prothèses et d’orthopédie pour leur acquisition, leur réparation et leur entretien, sont pris en charge uniquement pour ceux figurant sur la liste des appareils remboursables. Le taux de remboursement varie selon qu’il s’agit de petit ou de grand appareillage.

Le panier de soin minimal ne prévoit pas de remboursement imposé (CSS, art. R. 871-2) ;

→ les frais d’analyses et d’examens de laboratoire, d’hospitalisation et de traitement lourds dans les établissements de soins, de réadaptation fonctionnelle et de rééducation ou d’éducation professionnelle sont également pris en charge sous certaines conditions. Pour les frais de transport liés à une hospitalisation, les transports allongés médicalement justifiés, les transports en série (au moins quatre sur 2 mois pour plus de 50 km aller), les transports de plus de 150 km aller, les transports liés à un contrôle réglementaire sont remboursés par l’assurance maladie obligatoire. En outre, une cure thermale peut être prise en charge sur prescription médicale et sous certaines conditions tenant à l’établissement thermal et aux soins.

Le panier de soin minimal doit prendre en charge le forfait journalier hospitalier, tandis que les frais de séjour sont définis contractuellement par l’assureur. Concernant le forfait journalier, il s’agit de la participation financière du patient aux frais d’hébergement et d’entretien entraînés par son hospitalisation. Il est dû pour chaque journée d’hospitalisation, y compris le jour de sortie. Le montant du forfait hospitalier est fixé par arrêté ministériel. Depuis le 1er janvier 2018, il est de 20 € par jour en hôpital ou en clinique ; 15 € par jour dans le service psychiatrique d’un établissement de santé. Ce forfait ne s’applique pas aux hospitalisations en établissements et services sociaux et médico-sociaux au sens de l’article L. 312-1 du code de l’action sociale et des familles et aux unités ou centres de soins de longue durée (CSS, art. R. 871-2).

Le remboursement des frais de santé s’exprime en pourcentage des frais réels engagés ou du tarif de remboursement de la sécurité sociale (dit « tarif conventionnel »), ou en pourcentage du tarif conventionnel et des frais engagés. Le calcul du remboursement de l’assurance maladie intervient donc le plus souvent sur la base de tarifs fixés par convention. Tout dépassement par rapport à ces tarifs est à la charge de l’assuré ou d’une assurance complémentaire. Toutefois, n’entrent pas dans le cadre de la couverture minimale « frais de santé » et ne sont donc pas pris en charge les frais de médicaments destinés au traitement de troubles ou d’affections sans caractère habituel de gravité ou dont le service médical est classé comme modéré ou faible. A titre d’exemple : les spécialités et préparations homéopathiques ; les frais de soins thermaux ; les majorations en l’absence de désignation d’un médecin traitant ou pour consultation d’un médecin différent sans prescription du médecin traitant ; la participation forfaitaire de 1 € sur les actes et consultations des médecins et sur les actes biologiques ; les franchises médicales sur les boites de médicaments de 0,50 € pour les actes paramédicaux ou 2 € sur les transports sanitaires.

Une participation, appelée le « ticket modérateur », est laissée à la charge de l’assuré. Elle peut être proportionnelle ou forfaitaire et varier selon les catégories de prestations (CSS, art. L. 322-3). La difficulté est donc de savoir où sont les limites au remboursement mis en œuvre afin de bénéficier des avantages des dispositifs supplémentaires et en l’occurrence de l’exonération des cotisations sociales.

Le panier de soins prévoit la prise en charge totale du ticket modérateur. Autrement dit, la couverture minimale « frais de santé » doit prendre en charge l’intégralité du ticket modérateur, part habituellement laissée à la charge des assurés sur les dépenses remboursées par la sécurité sociale, telles que les consultations, les actes techniques et les frais de pharmacie. Cette prise en charge à 100 % du ticket modérateur permet à l’assuré d’être remboursé entièrement de ses dépenses dans les cas précités.

Outre, le panier de soins, le dispositif mis en œuvre doit être responsable, conformément à l’article L. 871-1 du code de la sécurité sociale. Le contrat responsable encadre les remboursements qui sont obligatoires, interdits ou plafonnés. Il y a également des garanties dites « planchers », c’est-à-dire minimales, l’assureur ne peut pas rembourser moins que ce qui est prévu par les planchers. Autrement dit, des niveaux minimal et maximal des garanties « frais de santé » sont définis. Il convient d’attirer l’attention des employeurs sur le fait que si le contrat complémentaire santé ne répond pas au cahier des charges du contrat responsable, il est assujetti à la taxe sur les conventions d’assurance à un taux majoré de 14 %. En outre, l’employeur et le salarié ne bénéficieront pas de l’exonération des cotisations sociales afférentes.

Ainsi, à titre d’exemple, la prise en charge des dépassements d’honoraires doit envisager une prise en charge différente selon que le médecin du secteur 2 est ou non adhérent au contrat d’accès aux soins (CAS) conclus avec la caisse primaire d’assurance maladie. En effet, si le médecin pratique en secteur 2 sans avoir adhéré au CAS, le remboursement de la complémentaire « frais de santé » ne peut aller au-delà de 100 % du tarif de la sécurité sociale depuis 2017 et être inférieur d’au moins 20 % à celui prévu pour le dépassement d’honoraires des médecins adhérents au CAS. Or, si le médecin est adhérent au CAS, il n’y a pas de limite de prise en charge, bien qu’elle reste plafonnée par l’adhésion au CAS puisque les médecins s’engagent à ne pas augmenter leur tarif pendant les 3 années du contrat et à respecter un taux de dépassement d’honoraires moyen.

Le contrat complémentaire santé doit prendre en charge obligatoirement le remboursement du ticket modérateur optique. La prise en charge des frais d’optique est encadrée par six paliers de plafonds (verres complexes) et planchers (verres simples) différents en fonction du niveau de correction visuelle ; de 50 €, 125 € et 200 € pour les planchers et de 470 € à 850 € pour les plafonds. Les plafonds intègrent la couverture de la monture qui est limitée à 150 € au sein du remboursement de l’équipement global. Par ailleurs, le contrat frais de santé ne doit prévoir qu’une prise en charge limitée à un équipement composé de verres et d’une monture, par période de 2 ans. Autrement dit, la prise en charge d’un équipement optique ne peut avoir lieu que tous les 2 ans pour un même contrat, sauf équipement optique pour un mineur ou renouvellement justifié par une évolution de la vue.

En outre, les contrats doivent permettre aux assurés de bénéficier du mécanisme de tiers payant. Le respect de ce nouveau critère est exigé depuis le 1er janvier 2017(1).

De surcroît, pour qu’un contrat frais de santé soit responsable, certaines dépenses ne doivent pas être prises en charge. Ainsi, sont exclus du champ du contrat responsable la participation forfaitaire de 1 € due par consultation et les actes réalisés par un médecin, lors d’examens de radiologie et d’analyses biologiques médicales, ainsi que les franchises sur médicaments ou sur les actes paramédicaux. En outre, ne doit pas être remboursée la majoration de la participation de l’assuré pour non-respect du parcours de soins coordonné, c’est-à-dire lorsque le patient a consulté un autre praticien que son médecin traitant sans prescription préalable. De même pour les dépassements d’honoraires des médecins si le parcours de soins coordonné n’est pas respecté (CSS, art. L. 871-1).

Les planchers prévus dans le contrat responsable ne sont donc pas les mêmes que ceux prévus par le panier de soins obligatoire depuis le 1er janvier 2016.

Il est à noter que des contrats surcomplémentaires peuvent être souscrits en complément de la base de garanties prévues à titre obligatoire, à l’initiative de l’employeur ou du salarié. En effet, le contrat peut prévoir des options destinées à compléter les garanties de base, auxquelles l’employeur n’a d’ailleurs pas l’obligation de participer. Ces options peuvent être laissées au libre choix du salarié et être souscrites à titre individuel, souvent identifiées par formule 1, 2, 3. Attention, le bénéfice des exonérations étant conditionné par le respect du contrat solidaire et responsable, il est préférable que le salarié s’assure à titre personnel et qu’il paie directement sa cotisation supplémentaire.

Au final, les salariés bénéficient ainsi d’une mutuelle frais de soins plafonnée. Certains employeurs prévoient des garanties étendues, par exemple le « pack famille », plus favorable, mais cette participation financière peut entraîner la réintégration sociale de la cotisation, en cas de contrôle Urssaf, ce qui ne favorise pas sa mise en œuvre. Ce risque peut toutefois être évité, mais nécessite pour cela une mise en œuvre réfléchie. S’il existe deux contrats distincts afin que l’analyse de la couverture des deux contrats se fasse séparément, même si les plafonds de remboursements sont dépassés dans le cadre de la surcomplémentaire santé, seul ce contrat sera jugé non responsable et non solidaire.

L’effet escompté de départ, à savoir mieux couvrir les dépenses santé des salariés, semble avoir perdu son objectif. Les employeurs ne mettent en place que des garanties minimalistes, et ce afin de s’assurer le bénéfice des exonérations, au détriment dans la majorité des cas des salariés.

A titre d’exemple, retrouver page 40, une comparaison entre des cotisations dues et des prestations servies entre le régime général et le régime complémentaire.

Le contrat de frais de santé est également applicable aux prestations servies dans le cadre de la maternité.

Les frais liés à la maternité sont pris en charge à 100 % dès le 6e mois de grossesse, avec la prise en charge de trois échographies, du diagnostic prénatal de la trisomie 21 et de la non-fermeture du tube neural. Sont également pris en charge à 100 % les examens postnataux dans les 8 semaines suivant l’accouchement. De ce fait, le contrat de frais de santé n’a plus vocation à s’appliquer dans la mesure où la prise en charge est plus favorable.

Le contrat de frais de santé doit être mis en œuvre et proposé aux salariés, mais ces derniers ont la possibilité d’en demander la dispense (CSS, art. D. 911-2 et D. 911-3). De plus, dans certains cas, le salarié ne peut en bénéficier ; ce qui nécessite de la part de l’employeur une attention particulière à la gestion de ce contrat.

Bien que le dispositif soit collectif et obligatoire, le salarié a la faculté de demander un cas de dispense s’il ne souhaite pas adhérer.

Que l’acte fondateur soit d’origine conventionnelle ou atypique, le salarié peut tout d’abord demander un cas de dispense dit de « droit » ou d’« ordre public » (CSS, art. D. 911-2 et D. 911-3), lorsqu’il est déjà couvert par ailleurs, qu’il bénéficie de l’aide pour une complémentaire santé (ACS) ou de la couverture maladie universelle (CMU), en qualité d’ayant droit d’un régime collectif et obligatoire ou d’un autre régime énuméré par les dispositions réglementaires. Il peut également invoquer être couvert à titre individuel, mais sera dans l’obligation de résilier son contrat à l’échéance. En pratique, les assureurs peuvent répondre favorablement à une demande de résiliation sans délai lorsque le salarié invoque adhérer à un régime collectif et obligatoire. Enfin, le salarié peut demander la dispense lorsque l’entreprise conclut avec lui un contrat à durée déterminée (CDD) de moins de 3 mois (CSS, art. L. 911-7).

Ensuite, il peut demander, lorsque l’acte émane d’une décision unilatérale de l’employeur, l’application de la loi du 31 décembre 1989, dite loi « Evin ». Que l’acte prévoit ce cas ou non, le salarié présent avant la mise en place du régime peut être dispensé. En revanche, en cas de mise en place d’un nouveau régime et d’une nouvelle décision unilatérale, le salarié ne pourra s’opposer que si la répartition entraîne une fraction de la cotisation à sa charge. Ce cas de dispense ne peut être invoqué lorsque le régime est d’origine conventionnelle, limitant en pratique le recours des salariés dans la mesure où les régimes collectifs de frais de santé sont majoritairement mis en place par voie de conventions ou d’accords collectifs.

Enfin, certains cas de dispense doivent être prévus par l’acte fondateur pour être invocables, étant précisé que si un acte conventionnel ne les prévoit pas, il n’est pas possible de déroger à la règle par décision unilatérale, par exemple. Il s’agit du cas des CDD de moins de 12 mois ou de plus de 12 mois ; celui du salarié à temps partiel et apprentis dont l’adhésion au régime les conduirait à régler une cotisation au moins égale à 10 % de la rémunération (CSS, art. R. 242-1-6).

Outre les cas de dispense, l’employeur n’est pas tenu de s’acquitter de sa part en cas de suspension du contrat de travail. En effet, dès lors que le salarié n’est pas ou n’est plus indemnisé par le régime de base de la sécurité sociale, l’employeur n’est pas tenu de verser sa cotisation et de maintenir le salarié dans le régime mis en place. Sur ce point, la direction de la sécurité sociale a précisé que le non-maintien du salarié ne remet pas en cause le régime social et fiscal de faveur. En somme, un salarié qui serait absent pendant une longue durée jusqu’à épuisement de ses droits versés par le régime de base ne pourrait demander le bénéfice de la prise en charge de la cotisation frais de santé par l’employeur.

Enfin, au titre de la portabilité des droits et conformément à l’article L. 911-8 du code de la sécurité sociale, le salarié peut continuer à bénéficier des garanties de frais de santé postérieurement à la rupture du contrat. Le maintien des garanties frais de santé ne peut excéder une durée maximale à celle du dernier contrat de travail du salarié. Cette durée est appréciée en mois entier et dans la limite de 12 mois. Seule condition majeure, être éligible à l’assurance chômage.

À SUIVRE…

(2) Voir article L. 311-3, du code de la sécurité sociale.

(3) Quel statut social pour le chef d’entreprise et le dirigeant de sociétés ? – Annabelle Turc – Ed. L’Harmattan.

(2) Décision n° 2013-672 DC du Conseil constitutionnel du 13 juin 2013.

(1) Loi n° 2016-41 du 26 janvier 2016 de modernisation de notre système de santé, art. 83, VI.