Instaurée par la loi n° 2010-1330 du 9 novembre 2010, la retraite anticipée des travailleurs handicapés a subi une importante refonte lors de la réforme des retraites de janvier 2014. En effet, la loi n° 2014-40 du 20 janvier 2014 garantissant l’avenir et la justice du système de retraites a supprimé le critère de reconnaissance de la qualité de travailleur handicapé (RQTH) et a abaissé le taux d’incapacité permanente donnant droit à la retraite anticipée de 80 % à 50 %.

Ainsi, les assurés handicapés peuvent liquider une pension de vieillesse à taux plein dès l’âge de 55 ans dès lors qu’ils ont accompli, alors qu’ils étaient atteints d’une incapacité permanente d’au moins 50 % ou ont été reconnus travailleurs handicapés avant le 1er janvier 2016, une certaine durée d’assurance dont tout ou partie a donné lieu à cotisations à leur charge. Ils doivent produire, à l’appui de leur demande, les pièces justificatives attestant de leur incapacité durant la période exigée ou de la reconnaissance de leur qualité de travailleur handicapé.

La suppression du critère de la RQTH a suscité la crispation de nombreuses associations, telles que le Comité pour le droit au travail des handicapés et l’égalité des droits (CDTHED), qui considère cette réforme comme étant une « régression ». En effet, si le CDTHED admet que, « bien souvent, les travailleurs handicapés d’un certain âge n’ont pas demandé le bénéfice de la RQTH tout au long de leur carrière », il souligne que le critère du taux d’incapacité permanente de 50 % « est encore plus complexe et beaucoup moins “opérant” que [celui de la] RQTH dans la mesure où, par le passé, il n’était pratiquement jamais évalué par les Cotorep [commissions techniques d’orientation et de reclassement professionnel] dans le cas d’une personne handicapée exerçant une activité professionnelle ». De fait, « très peu de travailleurs handicapés non titulaires de la carte d’invalidité peuvent utiliser le critère IP 50 % pour la retraite anticipée des travailleurs handicapés »(1).

Afin de répondre aux attentes des associations, le dispositif de retraite anticipée des personnes en situation de handicap a fait l’objet de précisions et d’ajustements par la loi n° 2016-1827 de financement de la sécurité sociale pour 2017 et de récents décrets d’application.

Une personne en situation de handicap peut bénéficier d’une retraite anticipée, c’est-à-dire avant l’âge minimal de départ à la retraite (fixé entre 60 ans et 62 ans, selon l’âge de naissance), si elle remplit les trois conditions cumulatives suivantes :

→ avoir accompli une certaine durée d’assurance, variable selon l’année de naissance et l’âge de départ en retraite souhaité ;

→ avoir cotisé un certain nombre de trimestres pendant cette durée d’assurance ;

→ justifier, pendant toutes ces durées exigées, d’une incapacité permanente d’au moins 50 % ou, pour les périodes antérieures au 31 décembre 2015, de la reconnaissance de la qualité de travailleur handicapé.

La loi du 20 janvier 2014 a abaissé le taux d’incapacité permanente, requis pour pouvoir bénéficier de la retraite anticipée pour travailleurs handicapés, de 80 % à 50 %.

Les périodes au cours desquelles un taux d’incapacité permanente d’au moins 50 % est justifié sont prises en compte pour :

→ apprécier le critère du handicap ;

→ apprécier la condition de concomitance entre les périodes d’assurance et les périodes d’incapacité permanente.

Ainsi, l’assuré doit avoir été atteint d’une incapacité permanente de 50 % durant l’intégralité de la durée d’assurance ainsi que durant l’intégralité de la durée cotisée requise pour pouvoir bénéficier d’une retraite anticipée.

A l’appui de sa demande, l’assuré désirant bénéficier de la retraite anticipée doit produire les pièces justifiant de la décision relative à son taux d’incapacité permanente prononcée par la maison départementale des personnes handicapées (MDPH) ou les pièces justifiant d’une équivalence de taux – à savoir les situations de handicap d’un niveau comparable, mais déterminé sur la base d’autres barèmes de mesure. La liste des pièces justificatives et des documents permettant d’attester du taux d’incapacité ou de l’existence de situations équivalentes du point de vue de l’impact des altérations fonctionnelles de la personne concernée a été fixée par arrêté ministériel.

Depuis le 1er janvier 2016, la reconnaissance de la qualité de travailleur handicapé ne figure plus parmi les critères permettant aux travailleurs handicapés d’accéder automatiquement à la retraite anticipée. La réforme des retraites de janvier 2014 a en effet supprimé cette mesure instaurée par la loi du 9 novembre 2010 sur les retraites.

Toutefois, à titre transitoire et pour les périodes antérieures au 1er janvier 2016, le critère de RQTH est maintenu afin de ne pas changer les règles pour des assurés proches du bénéfice de la retraite anticipée pour travailleur handicapé. Ainsi, les périodes de reconnaissance de la qualité de travailleur handicapé ne peuvent être retenues et considérées comme concomitantes aux périodes d’assurance, que dans la mesure où elles sont situées antérieurement au 1er janvier 2016.

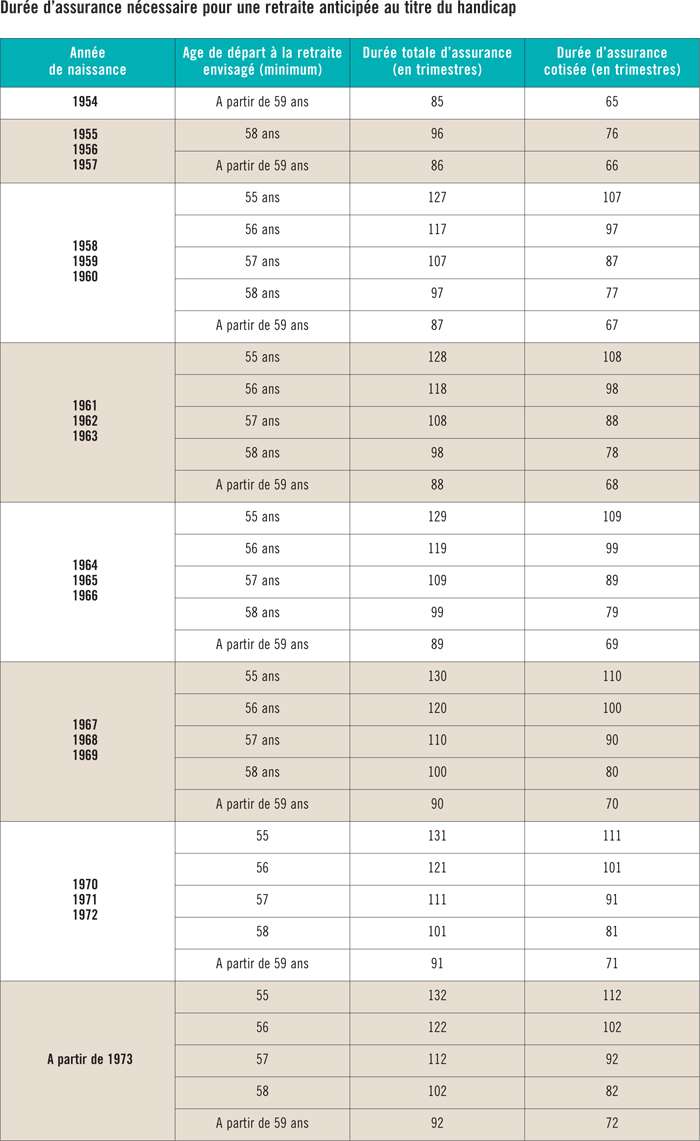

Pour prétendre à la retraite anticipée, les travailleurs handicapés doivent justifier d’une certaine durée d’assurance, tous régimes confondus, et de périodes cotisées (code de la sécurité sociale [CSS], art. D. 351-1-5). Ces durées varient en fonction de l’âge de départ et de l’année de naissance (voir tableau ci-contre).

Certaines périodes non travaillées peuvent être assimilées à des périodes d’assurance. Elles permettent ainsi de valider des trimestres pour la retraite dans des limites qui varient en fonction des situations suivantes.

Les périodes indemnisées au titre d’un congé maladie peuvent être retenues en tant que trimestres assimilés, à raison d’un trimestre pour 60 jours de perception d’indemnités journalières (CSS, art. R. 351-12, 1°).

Le congé maternité de 90 jours est assimilé à 1 trimestre cotisé. Si la durée d’indemnisation est inférieure à 90 jours, le trimestre au cours duquel l’assuré a bénéficié du dernier jour d’indemnisation est décompté comme période d’assurance (CSS, art. R. 351-12, 2°).

Les périodes de chômage sont également assimilées à des trimestres d’assurance, chaque période de 50 jours de chômage donnant droit à 1 trimestre (CSS, art. R. 351-12, 4°).

Les périodes de chômage non indemnisé peuvent être assimilées à des trimestres cotisés dans les cas suivants (CSS, art. R. 351-12, 4°) :

→ la première période de chômage non indemnisé dans la limite de 6 trimestres ;

→ chaque période de chômage faisant immédiatement suite à une période de chômage indemnisé dans la limite de 1 an. Cette limite peut être portée à 5 ans lorsque l’assuré justifie d’une durée de cotisation d’au moins 20 ans et est âgé d’au moins 55 ans à la date de cessation de l’indemnisation.

Les stages et formations professionnelles suivis par les chômeurs, les détenus et les personnes handicapées permettent de valider des périodes assimilées dans les mêmes conditions que des périodes de chômage. L’intéressé doit avoir la qualité d’assuré social (CSS, art. R. 351-12, 4°).

La validation de périodes assimilées concerne les périodes de stage situées à partir du 1er janvier 2015, même si le stage a débuté avant cette date (CSS, art. R. 351-12, 4°).

Il est validé 1 trimestre chaque fois que l’assuré réunit 50 jours de stage dans l’année civile. Les périodes peuvent être discontinues, les jours sont totalisés dans l’année civile. Le reliquat de jours n’est pas reporté sur une autre année (CSS, art. R. 351-12, 4°).

Les périodes au cours desquelles les assurés n’ont pas pu cotiser en raison d’opérations militaires ou de conflits peuvent être assimilées à des périodes d’assurance. L’assuré doit avoir la qualité d’assuré social avant ou après les périodes à valider.

Les périodes sont validées de date à date dans l’année civile où finit chaque période de 90 jours. Tous les jours validables sont totalisés. Le résultat est arrondi au chiffre entier supérieur.

Le trimestre supplémentaire résultant de la règle d’arrondi peut être affecté soit au début, soit à la fin de chaque période validée. La situation la plus favorable pour l’assuré est retenue. Si la période débute le 1er janvier, le trimestre supplémentaire peut être reporté sur l’année précédente. Le nombre de périodes assimilées est décompté pour chaque période continue.

Les périodes de service national accomplies dans l’armée française sont assimilées à des périodes d’assurance. L’intéressé doit avoir la qualité d’assuré social avant ou après la période à valider.

Les périodes de service national sont retenues de date à date par périodes de 90 jours en totalisant tous les jours de service validables. Le résultat est arrondi au chiffre entier supérieur.

Les trimestres assimilés sont validés dans l’année civile où finit chaque période de 90 jours. Le trimestre supplémentaire résultant de l’application de la règle d’arrondi est reporté soit au début, soit à la fin de la période validée. La solution la plus favorable pour l’assuré est retenue. Si le service national débute le 1er janvier, le trimestre supplémentaire peut être reporté sur l’année précédente.

Les périodes d’inscription sur la liste des sportifs de haut niveau (sportifs, entraîneurs, arbitres et juges sportifs) peuvent donner lieu à la validation de trimestres assimilés à des trimestres d’assurance. Les périodes concernées sont les périodes situées à partir du 1er janvier 2012 qui ne sont pas validées à un autre régime de base. Les conditions d’admission sont examinées pour chacune des années civiles. De plus, le demandeur doit être âgé d’au moins 20 ans et disposer de ressources annuelles ne dépassant pas 75 % du plafond annuel de la sécurité sociale. Le nombre de trimestres assimilés à ce titre est limité à 16 trimestres sur l’ensemble de la carrière (CSS, art. R. 351-12, 9°).

Depuis le 1er janvier 2007, les chômeurs créateurs d’entreprise sont affiliés au régime de retraite dont ils relèvent au titre de leur nouvelle activité, le Régime social des indépendants (RSI) ou la Caisse nationale d’assurance vieillesse des professions libérales (CNAVPL), selon leur profession. S’ils sont bénéficiaires de l’aide au chômeur créant ou reprenant une entreprise (ACCRE), ils sont exonérés de cotisations sociales pendant 12 mois et se voient attribuer 4 trimestres au titre de cette première année (circulaire CNAV du 13 janvier 2017).

Sous certaines conditions, les personnes qui arrêtent de travailler ou travaillent à temps partiel pour s’occuper de leurs enfants ou d’un membre de leur famille handicapé ou en perte d’autonomie sont automatiquement affiliées à l’assurance vieillesse des parents au foyer. Cette affiliation gratuite est soumise à condition de ressources pour les parents qui interrompent ou réduisent leur activité dans le cadre d’un congé parental. En revanche, aucune condition de ressources n’est requise pour les aidants familiaux qui s’occupent d’un proche handicapé et pour les parents qui interrompent leur activité pour s’occuper d’un enfant malade dans le cadre d’un congé de présence parentale.

Afin de compenser certaines situations pouvant pénaliser l’acquisition de droits à la retraite, des trimestres supplémentaires peuvent être attribués.

Une majoration de durée d’assurance de 4 trimestres est attribuée aux femmes assurées sociales, pour chacun de leurs enfants, au titre de l’incidence sur leur vie professionnelle de la maternité, notamment de la grossesse et de l’accouchement (CSS, art. L. 351-4, I).

Il est institué au bénéfice de l’un ou l’autre des deux parents assurés sociaux une majoration de durée d’assurance de 4 trimestres attribuée pour chaque enfant mineur au titre de son éducation pendant les 4 années suivant sa naissance ou son adoption. Les parents désignent d’un commun accord le bénéficiaire de la majoration ou, le cas échéant, définissent la répartition entre eux de cet avantage (CSS, art. L. 351-4, II).

Cette option est exprimée auprès de la caisse d’assurance vieillesse compétente dans le délai de 6 mois à compter du quatrième anniversaire de la naissance de l’enfant ou de son adoption. Lorsque aucun des parents n’a la qualité d’assuré à cette date, ce délai court à compter de la date à laquelle le premier d’entre eux acquiert cette qualité. En cas de désaccord exprimé par l’un ou l’autre des parents dans ce délai, la majoration est attribuée par la caisse d’assurance vieillesse compétente à celui des parents qui établit avoir assumé à titre principal l’éducation de l’enfant pendant la période la plus longue. A défaut, la majoration est partagée par moitié entre les deux parents (CSS, art. L. 351-4, II).

Le défaut d’option dans le délai mentionné ci-dessus est réputé, en l’absence de désaccord exprimé, valoir décision conjointe implicite de désignation de la mère. Lorsque les deux parents sont de même sexe, la majoration est partagée par moitié entre eux (CSS, art. L. 351-4, II).

En cas de décès de l’enfant avant la fin de la quatrième année suivant sa naissance ou son adoption, la majoration reste due (CSS, art. L. 351-4, II).

La décision, y compris implicite, des parents ou l’attribution de la majoration ne peut être modifiée, sauf en cas de décès de l’un des parents avant la majorité de l’enfant. Dans ce cas, les trimestres sont attribués au parent survivant qui a effectivement élevé l’enfant (CSS, art. L. 351-4, II).

Une majoration de durée d’assurance de 4 trimestres est attribuée, pour chaque enfant adopté durant sa minorité, à ses parents au titre de l’incidence sur leur vie professionnelle de l’accueil de l’enfant et des démarches préalables à celui-ci (CSS, art. L. 351-4, III).

Les parents désignent d’un commun accord le bénéficiaire de la majoration ou, le cas échéant, définissent la répartition entre eux de cet avantage. Cette option est exprimée auprès de la caisse d’assurance vieillesse compétente dans le délai de 6 mois à compter du quatrième anniversaire de l’adoption de l’enfant ou, lorsque aucun des parents n’a la qualité d’assuré à cette date, à compter de la date à laquelle le premier d’entre eux acquiert cette qualité. En cas de désaccord exprimé par l’un ou l’autre des parents dans ce délai, la majoration est attribuée par la caisse d’assurance vieillesse compétente à celui des parents qui établit avoir assumé à titre principal l’accueil et les démarches mentionnés à l’alinéa précédent ou, à défaut, est partagée par moitié entre les deux parents (CSS, art. L. 351-4, III).

Le défaut d’option dans le délai mentionné à l’alinéa précédent est réputé, en l’absence de désaccord exprimé, valoir décision conjointe implicite de désignation de la mère adoptante. Lorsque les deux parents adoptants sont de même sexe, la majoration est partagée par moitié entre eux (CSS, art. L. 351-4, III).

La décision, y compris implicite, des parents ou l’attribution de la majoration ne peut être modifiée, sauf en cas de décès de l’un des parents avant la majorité de l’enfant. Dans ce cas, les trimestres sont attribués au parent survivant qui a effectivement élevé l’enfant (CSS, art. L. 351-4, III).

L’assuré ayant obtenu un congé parental d’éducation ou un congé parental bénéficie d’une majoration de sa durée d’assurance égale à la durée effective du congé parental. Cette majoration est accordée aux personnes visées à l’article L. 351-4 lorsque son application est plus favorable que celle dudit article (CSS, art. L. 351-5).

Les assurés sociaux élevant un enfant ouvrant droit à l’allocation d’éducation de l’enfant handicapé et à son complément ou à la prestation de compensation du handicap bénéficient d’une majoration de leur durée d’assurance de 1 trimestre par période d’éducation de 30 mois dans la limite de 8 trimestres (CSS, art. L. 351-4-1).

L’assuré social assumant, au foyer familial, la prise en charge permanente d’un adulte handicapé dont l’incapacité permanente est supérieure à un taux fixé par décret, qui est son conjoint, son concubin, la personne avec laquelle il a conclu un pacte civil de solidarité ou son ascendant, descendant ou collatéral, ou l’ascendant, descendant ou collatéral d’un des membres du couple, bénéficie d’une majoration de durée d’assurance de 1 trimestre par période de 30 mois, dans la limite de 8 trimestres (CSS, art. L. 351-4-2).

La demande de liquidation de la pension de retraite doit être effectuée auprès de la caisse de retraite du dernier régime d’assurance vieillesse auquel la personne a été affiliée.

Une étude préalable est menée afin de vérifier que l’assuré remplit les conditions de durée totale d’assurance cotisée ainsi que la justification de l’incapacité permanente au taux de 50 % ou du handicap de niveau comparable durant toute la durée d’assurance et de cotisation requise.

Si l’assuré remplit les conditions requises, un document justificatif, exposant sa situation, lui est délivré par sa caisse de retraite.

Lorsque l’assuré ne dispose pas de la totalité des pièces justificatives nécessaires, il s’adresse au secrétariat de la commission des droits et de l’autonomie des personnes handicapées (CDAPH), qui, au vu des pièces disponibles dans son dossier, lui fournit des duplicatas de décisions ou, le cas échéant, une attestation signée par le président de la CDAPH précisant la ou les périodes durant lesquelles un taux d’incapacité permanente d’au moins 50 % lui a été attribué ou reconnu (arrêté du 24 juillet 2015). Si la commission ne détient plus le dossier en totalité ou en partie, elle adresse à l’assuré un document qui fait état de l’impossibilité matérielle de pouvoir attester, pour cette raison, du taux d’incapacité permanente (circulaire CNAV du 1er juillet 2004).

Si la CDAPH n’a pas été saisie de demande nécessitant la reconnaissance d’une incapacité permanente de 50 % pour les périodes en cause, elle indique, sur le document qu’elle adresse à l’intéressé, ne pas pouvoir attester, pour ce motif, que l’intéressé bénéficiait d’un tel taux d’incapacité pour lesdites périodes. Toutefois, la commission n’examinera pas pour autant les droits de l’assuré au bénéfice de ce taux d’incapacité permanente. En effet, elle ne peut en aucun cas évaluer a posteriori un handicap (circulaire CNAV du 1er juillet 2004).

Une disposition de la loi de financement de la sécurité sociale pour 2017 vise à assouplir l’accès de certaines personnes handicapées au dispositif de retraite anticipée des travailleurs handicapés. Elle offre la possibilité aux assurés handicapés qui ne peuvent attester, sur une fraction des durées d’assurance requises pour bénéficier du dispositif de retraite anticipée, de la reconnaissance administrative du taux d’incapacité de 50 %, et qui sont atteints d’une incapacité permanente d’au moins 80 % au moment de leur demande de pension, de demander l’examen de leur situation par une commission placée auprès de la Caisse nationale d’assurance vieillesse.

En effet, « dans certaines situations exceptionnelles, des assurés, pourtant en situation de handicap, peuvent ne pas être en mesure d’attester administrativement leur incapacité permanente sur une partie de leur carrière », et la MDPH peut ne pas être « en mesure de fournir un duplicata de la décision attribuant ce taux pour la période concernée. Ces situations renvoient le plus souvent à une absence, temporaire, de démarche administrative », explique le gouvernement dans l’exposé des motifs de l’amendement à l’origine de la mesure. « Alors que ces personnes justifient d’une incapacité permanente sur l’ensemble du reste de leur carrière et que leur situation n’était pas susceptible d’évoluer sur la période manquante, il est apparu nécessaire de ne pas risquer de les pénaliser dans leurs droits à retraite, pour un défaut de pièce justificative ou de démarche préalable sur une période limitée. C’est pourquoi une procédure nouvelle est introduite pour les situations de handicap les plus lourdes (80 %) et qui correspondent, sur les périodes manquantes, à une incapacité pouvant être établie, en tant que telle, par le guide-barème du code de l’action sociale et des familles. »

Ainsi, la loi prévoit que les assurés handicapés qui ne peuvent attester, sur une fraction des durées d’assurance requises pour bénéficier du dispositif de retraite anticipée, de la reconnaissance administrative du taux d’incapacité de 50 %, et qui sont atteints d’une incapacité permanente d’au moins 80 % au moment de leur demande de pension, peuvent demander l’examen de leur situation par une commission placée auprès de la CNAV. En pratique, il appartient à la caisse de retraite des assurés concernés ou au service chargé de la liquidation de leur pension de vieillesse de saisir cette commission qui étudiera leur situation sur la base d’un dossier à caractère médical établissant l’ampleur de l’incapacité, de la déficience ou du désavantage pour les périodes considérées. La commission doit ensuite rendre un avis motivé qui sera notifié à la caisse de retraite.

Cette commission comprend (décret du 10 mai 2017) :

→ un médecin-conseil désigné par le directeur général de la Caisse nationale d’assurance maladie ;

→ un médecin-conseil désigné par le directeur général de la caisse centrale de la Mutualité sociale agricole ;

→ un médecin-conseil désigné par le directeur général de la Caisse nationale du régime social des indépendants ;

→ un membre de l’équipe pluridisciplinaire de la MDPH ayant des compétences médicales. Les directeurs des MDPH de la région Ile-de-France désignent à cet effet quatre représentants qui siègent alternativement. A défaut, le directeur de la MDPH de Paris désigne un membre de l’équipe pluridisciplinaire de la MDPH de Paris ;

→ une personnalité qualifiée, membre du corps médical, ayant des compétences en matière de handicap.

Pour saisir cette commission d’examen, la personne handicapée doit adresser sa demande à la caisse ou au service chargé de la liquidation de sa pension de retraite. Son dossier de demande doit contenir les pièces permettant de justifier d’un taux d’incapacité de 80 % au moment de sa demande de liquidation de sa pension. Doit également être joint au dossier de sa demande, un dossier médical confidentiel constitué de tout document à caractère médical – tels les comptes rendus de consultation, les prescriptions thérapeutiques mises en œuvre – permettant de justifier de son taux d’incapacité au cours de la période d’affiliation requise. Ce dossier peut être complété par des documents administratifs (décret du 10 mai 2017).

Si le demandeur remplit les conditions de durée d’assurance requise pour bénéficier d’une retraite anticipée, la caisse ou le service chargé de la liquidation de la pension de retraite transmet la demande à la commission précitée. Cette dernière doit alors rendre un avis motivé sur l’ampleur de l’incapacité, de la déficience ou du désavantage présenté par l’assuré au cours de tout ou partie de la période d’affiliation. L’avis est ensuite notifié à la caisse ou au service chargé de la liquidation de la pension de retraite (décret du 10 mai 2017).

Enfin, le décret précise que la fraction des durées d’assurance susceptible d’être validée par la commission est au plus égale à 30 % de la durée d’assurance requise pour accéder au dispositif de retraite anticipée (décret du 10 mai 2017).

Le montant de la pension de retraite versée par la sécurité sociale est obtenu en tenant compte des éléments de calcul habituels, qui sont les suivants (CSS, art. L. 351-1) :

→ le salaire annuel moyen ;

→ le taux ;

→ la durée d’assurance retraite, tous régimes confondus et au régime général de la sécurité sociale uniquement.

Le montant de la majoration dépend de la durée cotisée en étant handicapé et de la durée d’assurance au régime général de la sécurité sociale. Il est calculé d’après la formule suivante (circulaire CNAV du 21 août 2006) :

Ce coefficient de majoration est appliqué au montant calculé de la retraite anticipée, soit la formule (circulaire CNAV du 21 août 2006) :

La formule de calcul de la pension majorée est la suivante (circulaire CNAV du 21 août 2006) :

Le montant de la pension majorée ne peut être supérieur au montant de pension que l’assuré handicapé aurait perçu s’il avait justifié de la durée d’assurance requise au régime général pour bénéficier d’une pension entière au sens des articles L. 351-1, alinéa 3, et R. 351-6 du code de la sécurité sociale. Si la pension majorée vient à excéder le montant correspondant à une pension entière, elle est écrêtée à hauteur de ce dernier (circulaire CNAV du 21 août 2006).

Si le montant calculé de la retraite anticipée « handicapés » atteint déjà celui correspondant à une pension entière, le montant de la majoration est égal à zéro (circulaire CNAV du 21 août 2006).

De plus, le montant de pension majoré, éventuellement écrêté à celui correspondant à une pension entière, est comparé au minimum contributif visé à l’article L. 351-10 du code de la sécurité sociale et calculé dans les conditions de droit commun. Si le montant de la pension majorée est inférieur au minimum contributif, il est porté à ce minimum. Si le montant de la pension majorée, éventuellement écrêté à celui correspondant à une pension entière, est supérieur au montant maximal des pensions, il est ramené à ce montant (circulaire CNAV du 21 août 2006).

Les assurés venant à bénéficier ou ayant obtenu une pension de vieillesse à compter de l’âge légal mais qui remplissaient les conditions pour prétendre à la retraite anticipée pour handicapés, peuvent bénéficier d’une majoration de leur pension.

Les assurés doivent (lettre ministérielle du 20 février 2006) :

→ justifier qu’ils ouvraient droit à la pension anticipée « handicapés », c’est-à-dire réunir l’ensemble des conditions d’ouverture du droit, tant en ce qui concerne la durée d’assurance que le handicap ;

→ formuler expressément une demande en ce sens, soit lors de leur demande de pension, soit ultérieurement, s’ils sont déjà pensionnés.

Le montant de la pension attribuée à 62 ans ou au-delà est susceptible d’être porté au montant de la pension anticipée « handicapés » majorée dont les assurés auraient pu bénéficier avant 62 ans s’ils en avaient fait la demande (lettre ministérielle du 20 février 2006).

La caisse de retraite procède à un calcul fictif de la pension anticipée et au calcul de la pension de retraite attribuée à compter de 62 ans. Ces montants s’entendent avant comparaison avec le minimum contributif et le maximum des pensions et avant attribution des avantages complémentaires et non contributifs. Si l’assuré est déjà pensionné, la comparaison intervient donc avec le montant calculé de la prestation (lettre ministérielle du 20 février 2006).

Le montant le plus élevé résultant de la comparaison est versé à l’assuré. Si le montant de la pension attribuée à compter de 62 ans est inférieur au montant de la pension anticipée majorée fictive, un complément de pension d’un montant égal à la différence entre, d’une part, le montant de la pension anticipée majorée fictive et, d’autre part, le montant de la pension attribuée à partir de 62 ans, est calculé. Ce complément s’ajoute au montant de la pension attribuée à partir de 62 ans et ce, à compter de sa date d’effet. En revanche, la pension attribuée à compter de 62 ans conserve ses éléments de calcul. Seul son montant est modifié du fait du complément qui s’y applique et qui a pour effet de porter ce montant à celui de la pension anticipée majorée fictive (lettre ministérielle du 20 février 2006).

Conditions d’attribution. Les assurés handicapés peuvent liquider une pension de vieillesse à taux plein dès l’âge de 55 ans, à condition d’avoir une incapacité permanente d’au moins 50 % et de justifier d’une certaine durée d’assurance, tous régimes confondus, qui varie notamment en fonction de l’âge de l’assuré, et dont tout ou partie a donné lieu à cotisations à leur charge.

Procédure d’attribution. La demande de liquidation de la pension de retraite doit être effectuée auprès de la caisse de retraite du dernier régime d’assurance vieillesse auquel la personne handicapée a été affiliée. Si elle remplit les conditions requises pour bénéficier d’une retraite anticipée, la caisse de retraite lui délivre un document justificatif, exposant sa situation.

Reconnaissance des périodes d’incapacité non justifiées. Les assurés qui ne peuvent attester, sur une fraction des durées d’assurance requises, de la reconnaissance administrative du taux d’incapacité de 50 %, et qui sont atteints d’une incapacité permanente d’au moins 80 % au moment de leur pension, peuvent solliciter l’examen de leur situation par une commission placée auprès de la CNAV.

• Loi n° 2014-40 du 20 janvier 2014, J.O. du 21-01-14.

• Loi n° 2016-1827 du 23 décembre 2016 de financement de la sécurité sociale pour 2017, J.O. du 24-12-16.

• Code de la sécurité sociale, articles L. 161-21-1, L. 351-1, L. 351-4, L. 351-4-1, L. 351-4-2, L. 351-5, D. 351-1-5 et R. 351-12.

• Décret n° 2014-1702 du 30 décembre 2014, J.O. du 31-12-14.

• Décret n° 2017-999 du 10 mai 2017, J.O. du 11-05-17.

• Arrêté du 24 juillet 2015, NOR : AFSS1518266A, J.O. du 8-08-15.

• Circulaire CNAV n° 2004-31 du 1er juillet 2004.

• Circulaire CNAV n° 2006-51 du 21 août 2006.

• Circulaire CNAV n° 2015-58 du 23 novembre 2015.

• Circulaire CNAV n° 2017-1 du 13 janvier 2017.

• Lettre ministérielle du 20 février 2006.