Le ministre de l’Economie et des Finances et le ministre de l’Action et des Comptes publics ont présenté le 27 septembre, en conseil des ministres, le projet de loi de finances (PLF) pour 2018. Le premier budget du quinquennat d’Emmanuel Macron, qui reprend les mesures phares inscrites dans son programme présidentiel, s’appuie sur une prévision de croissance de 1,7 % pour l’année 2018 et projette de ramener le déficit public à 2,6 % du produit intérieur brut (PIB), soit 82,9 milliards d’euros. Le projet de loi table sur une baisse de 0,7 point du PIB de la dépense publique et de 0,3 point des prélèvements obligatoires.

Pour 2018, il est prévu une réduction des effectifs publics de 1 600 équivalents temps plein et la création de 1 870 équivalents temps plein dans le domaine de la sécurité, de la justice et des armées. Les autres ministères verront leurs effectifs diminuer.

Par ailleurs, le projet de loi de finances pour 2018 comprend plusieurs mesures d’ordre social et fiscal, parmi lesquelles : la réduction d’un tiers de la taxe d’habitation en 2018, avant sa suppression d’ici à 2020, la hausse de la contribution sociale généralisée, la réforme des aides au logement, l’augmentation de la prime d’activité, ainsi que des dispositions concernant les étrangers.

Le texte doit être débattu devant l’Assemblée nationale à partir du 17 octobre.

Comme chaque année, le projet de loi de finances pour 2018 comporte son lot de mesures fiscales et sociales. Il prévoit d’abord de revaloriser le barème de l’impôt et les seuils et limites applicables en matière d’impôt sur le revenu.

Au-delà, il ambitionne de redonner du pouvoir d’achat aux ménages par la suppression progressive de la taxe d’habitation pour 80 % d’entre eux. Selon le dossier de presse du PLF pour 2018, « à terme, chaque ménage bénéficiaire fera une économie moyenne de 550 € par an ».

Par ailleurs, jugeant que « les aides personnelles au logement, auxquelles l’Etat consacre chaque année plus de 18 milliards d’euros, n’ont pas atteint les objectifs d’amélioration des conditions de logement, notamment des plus modestes », le texte comprend une réforme structurelle de l’aide personnalisée au logement dans le but de faire baisser les loyers et dans le même temps les dépenses publiques.

Autre mesure annoncée dans le projet de loi de finances : la revalorisation programmée de la prime d’activité de 20 € par mois dès 2018 qui s’accompagnerait de l’entrée de 65 000 nouveaux foyers éligibles dont les revenus sont légèrement supérieurs à 1 500 € par mois pour une personne seule. En contrepartie de ces mesures, le texte prévoit la modification des ressources prises en compte pour le calcul de la prime d’activité afin de « mieux cibler le bénéfice de cette prestation ».

D’autres mesures concernent enfin les modalités de versement de l’allocation pour demandeur d’asile, la revalorisation de l’allocation de reconnaissance et de l’allocation viagère des conjoints survivants d’anciens membres des formations supplétives.

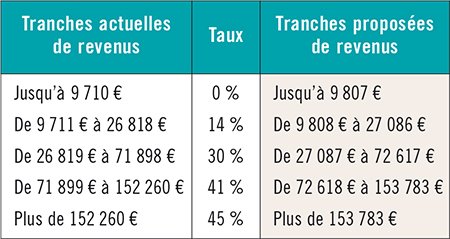

En 2018, les limites des tranches du barème de l’impôt sur le revenu devraient être revalorisées comme l’évolution de l’indice des prix hors tabac de 2017 par rapport à 2016. Autrement dit, de 1 %.

En conséquence, le barème de l’impôt applicable aux revenus 2017 devrait être le suivant :

De la même façon, certains seuils et limites seraient revalorisés de 1 % en 2018. Par exemple, le plafond des frais d’accueil des personnes âgées et des frais d’entretien d’un ascendant ou descendant passerait de 3 411 € à 3 445 € pour l’impôt sur les revenus de 2017.

Par ailleurs, le texte gouvernemental prévoit de porter le plafond général du quotient familial pour chaque demi-part accordée pour charge de famille de 1 512 € à 1 527 €. Ainsi, chaque demi-part liée à une personne à charge ne pourrait aboutir à une réduction d’impôt supérieure à 1 527 € (763 € pour un quart de part).

Les contribuables qui vivent seuls et supportent effectivement la charge principale ou exclusive de leurs enfants devraient en outre continuer de bénéficier d’une part entière de quotient familial pour le premier enfant, dans la limite d’un plafond qui passerait de 3 566 € à 3 602 € (1 801 € en cas de garde partagée).

De la même manière, l’avantage fiscal procuré par chaque demi-part ou part accordée en application de dispositions particulières liées à la situation du contribuable (anciens combattants, invalides, veufs avec enfant à charge) devrait être revalorisé. Ainsi, l’avantage fiscal octroyé à certains titulaires de demi-parts additionnelles à un titre autre que familial – veufs, invalides et anciens combattants – devrait passer de 1 508 € à 1 523 €. Quant à la réduction d’impôt complémentaire mise en place par la loi de finances pour 2013 pour neutraliser l’effet de la baisse du plafonnement du quotient familial sur les personnes veuves ayant des personnes à charge et bénéficiant du maintien du quotient familial, elle devrait s’établir à 1 701 € (au lieu de 1 684 €).

Par ailleurs, le plafond spécifique prévu pour les contribuables célibataires, veufs ou divorcés vivant seuls et ayant des enfants imposés séparément – dispositif dit « vieux parents » – devrait être porté à 912 € (contre 903 €).

Enfin, l’abattement accordé en cas de rattachement au foyer fiscal d’un enfant marié, pacsé ou chargé de famille devrait être fixé à 5 795 € par personne ainsi rattachée (contre 5 738 €).

De la même manière, les montants liés à la décote devraient faire l’objet d’une revalorisation. Pour mémoire, la décote est une réduction d’impôt qui bénéficie à l’ensemble des foyers fiscaux dont la cotisation, après application du barème progressif et du quotient familial, est inférieure à certaines limites.

Ainsi, pour l’imposition des revenus 2017, le montant de l’impôt devrait être diminué, dans la limite de son montant, de la différence entre :

→ 1 177 € (au lieu de 1 165 €) et les 3/4 du montant de l’impôt pour les célibataires, divorcés ou veufs ;

→ 1 939 € (au lieu de 1 920 €) et les 3/4 du montant de l’impôt pour les couples.

(Exemple) Pour un couple marié redevable d’un impôt brut de 2 200 €, la décote devrait être calculée de la façon suivante :

1 939 € – (3/4 × 2 200 €) = 289 €

L’impôt dû après décote serait donc de :

2 200 € – 289 € = 1 911 €.

Afin de « redonner du pouvoir d’achat aux Français », le projet de loi de finances prévoit la suppression de la taxe d’habitation sur 3 ans pour 80 % d’entre eux. En pratique, le texte introduit un abattement d’office de la taxe d’habitation au titre de la résidence principale égal, en 2018, à 30 % de la cotisation de la taxe d’habitation de l’année d’imposition, taux porté à 65 % en 2019 et à 100 % en 2020. Dans le même temps, l’Etat promet de prendre en charge le manque à gagner pour les collectivités territoriales.

Ce dégrèvement s’appliquerait aux contribuables dont le montant des revenus de l’année précédant celle au titre de laquelle l’imposition est établie n’excède pas la somme de :

→ 27 000 € pour la première part de quotient familial ;

→ majorée de 8 000 € pour chacune des 2 premières demi-parts ;

→ puis de 6 000 € pour chaque demi-part supplémentaire à compter de la troisième.

Cela correspond ainsi à 43 000 € pour un couple majoré de 6 000 € par demi-part supplémentaire.

Afin d’éviter les effets de seuils, les ménages dont les ressources se situent légèrement au-dessus de ces limites se verraient appliquer un dégrèvement d’office mais dégressif dont les modalités de calcul sont fixées dans le projet de loi (voir tableau ci-dessous).

Pour tenir compte de la loi du 28 décembre 2015 d’adaptation de la société au vieillissement de la population, le texte gouvernemental adapte le champ de l’exonération de taxe sur la valeur ajoutée et d’impôt sur les sociétés aux entreprises de service à la personne faisant l’objet d’une autorisation au sens du code de l’action sociale et des familles (CASF).

Pour mémoire, depuis cette loi, les services d’aide et d’accompagnement à domicile (SAAD), quel que soit leur mode d’intervention (mandataire, prestataire…), souhaitant intervenir auprès des titulaires de l’allocation personnalisée d’autonomie et de la prestation de compensation du handicap doivent y être autorisés spécifiquement s’ils ne sont pas détenteurs de l’habilitation à recevoir des bénéficiaires de l’aide sociale. Cette autorisation est délivrée pour 15 ans par le président du conseil départemental (CASF, art. L. 313-1 et L. 313-1-2). Cette réforme a ainsi mis fin au droit d’option pour les SAAD intervenant en mode prestataire entre l’agrément des services à la personne régi par le code du travail et le régime de l’autorisation. Cependant, le code général des impôts n’a pas été adapté en conséquence, risquant de priver ces structures prestataires intervenant auprès de ces publics des exonérations de TVA et d’impôt sur les sociétés. Dès lors, aux côtés des associations intermédiaires conventionnées dont la gestion est désintéressée, les associations de services aux personnes, agréées(1) et, à l’avenir, autorisées en application de l’article L. 313-1 du code de l’action sociale et des familles devraient bénéficier de ces exonérations.

Tout en réduisant de 1,7 milliard d’euros le montant des aides personnelles au logement, le gouvernement entend préserver « le pouvoir d’achat des allocataires » et « améliorer l’accès au logement des plus modestes ».

A cette fin, il préconise la mise en place d’une réduction de loyer de solidarité (RLS) applicable aux ménages modestes du parc social. E n pratique, pour les logements ouvrant droit à l’aide personnalisée au logement (APL) gérés par les organismes d’HLM ou des sociétés d’économie mixte, les locataires verraient leur loyer modulé à la baisse à condition de remplir une condition de ressources. Pour en bénéficier, les publics concernés devraient avoir des ressources mensuelles inférieures à certains montants fixés par arrêté et limitées, en 2018, à 1 294 € au maximum pour un célibataire ou 1 559 € au maximum pour un couple. Ces montants seraient ensuite majorés en fonction des enfants à charge selon un barème présenté à l’article 52 du projet de loi.

Sous réserve de remplir cette condition de ressources, les intéressés se verraient ensuite accorder une réduction du montant mensuel de leur loyer fixée par arrêté dans des limites, pour 2018, qui s’établiraient à :

→ 50 € pour une personne isolée ;

→ 61 € pour un couple sans personne à charge ;

→ 69 € pour une personne isolée ou un couple ayant une personne à charge ;

→ + 10 € par personne supplémentaire à charge.

A noter que cette RLS ne serait pas applicable dans les logements-foyers conventionnés.

En outre, en contrepartie de ce dispositif, les bénéficiaires verraient leur APL (laquelle est versée directement aux bailleurs) réduite d’une fraction fixée par décret mais comprise entre 90 % et 98 % de la réduction de loyer de solidarité appliquée.

(Exemple) Pour une réduction de loyer de 50 €, la réduction d’APL serait comprise entre 45 € et 49 €.

Autrement dit, le loyer diminuerait de façon effective « du montant de la réduction de loyer qui n’est pas imputée sur l’APL : a minima d’une fraction de la réduction comprise entre 2 % et 10 % et davantage si le montant de la réduction dépasse celui de l’aide personnalisée au logement », explique l’exposé des motifs du projet de loi.

Le projet de loi prévoit la suppression des aides au logement au titre des prêts permettant d’accéder à la propriété signés à compter du 1er janvier 2018 (APL-accession et AL-accession).

Par ailleurs, l’indexation au 1er octobre des paramètres du barème de l’aide personnalisée au logement, de l’allocation de logement familiale et sociale ne serait pas appliquée en 2018. De même, les loyers et redevances maximaux et pratiqués ne pourraient faire l’objet d’aucune révision en 2018.

Si une hausse de la prime d’activité est annoncée par le gouvernement, ce dernier revoit les modalités de calcul dans un sens plus restrictif pour les travailleurs handicapés, invalides ou victimes d’un accident du travail ou d’une maladie professionnelle.

Le projet de loi annonce, en premier lieu, une revalorisation de la prime d’activité de « 80 € entre 2018 et 2021 » qui se fera par voie réglementaire ultérieurement. Le calendrier de cette hausse est prévu en deux temps : une première fin 2018 de 20 € afin d’aligner ce montant sur celui forfaitaire du revenu de solidarité active (actuellement de 545,48 € au 1er septembre 2017 contre 526,25 € pour la prime d’activité au 1er avril 2107) puis la création d’une bonification individuelle versée aux travailleurs dont les revenus sont compris entre 0,5 SMIC et 1,2 SMIC, dans la limite maximale de 60 € fin 2021.

L’évaluation des revenus pour le calcul de la prime d’activité évoluerait également dès le 1er janvier 2018. Rappelons que la prime d’activité est égale à la différence entre (code de la sécurité sociale, art. L. 842-3)(1) :

→ d’une part, un montant forfaitaire – variable en fonction de la composition du foyer et du nombre d’enfants à charge – auquel s’ajoutent 62 % des revenus professionnels des membres du foyer, lesquels peuvent faire l’objet d’une ou de plusieurs bonifications ;

→ et, d’autre part, les ressources du foyer, qui sont réputées être au moins égales au montant forfaitaire.

Actuellement, des règles particulières s’appliquent pour l’appréciation des revenus des travailleurs handicapés, invalides ou victimes d’un accident du travail ou d’une maladie professionnelle et atteints d’une incapacité permanente de travail. En ce qui les concerne, sont prises en compte en tant que revenus professionnels, selon l’actuel article L. 842-8 du code de la sécurité sociale, sous réserve que leurs autres revenus professionnels représentent au moins 29 fois le SMIC :

→ l’allocation aux adultes handicapés (AAH) ;

→ les pensions et rentes d’invalidité, ainsi que les pensions de retraite à jouissance immédiate liquidées à la suite d’accident, d’infirmité ou de réforme, servies au titre d’un régime de base légalement obligatoire de sécurité sociale ;

→ les pensions d’invalidité servies au titre du code des pensions militaires d’invalidité et des victimes de la guerre ;

→ la rente allouée aux personnes victimes d’accidents du travail et de maladies professionnelles.

Le projet de loi propose une réécriture de cet article afin de ne plus intégrer, dans le calcul de la prime, en tant que revenus professionnels, les pensions et rentes d’invalidité, les rentes d’accident du travail et de maladie professionnelle. Seule l’AAH continuerait à être considérée comme un revenu professionnel à la condition que les revenus du travailleur handicapé représentent, hors cette allocation, un certain montant à définir par décret.

S’agissant des étrangers, le gouvernement propose, pour l’essentiel, de revoir les modalités de versement de l’allocation pour demandeur d’asile (ADA).

L’allocation pour demandeur d’asile peut être versée, depuis le 1er novembre 2015, aux demandeurs d’asile le temps que leur dossier soit étudié ainsi qu’aux bénéficiaires de la protection temporaire et aux ressortissants étrangers reconnus victimes de la traite des êtres humains ou du proxénétisme. Pour en bénéficier, les demandeurs d’asile d’au moins 18 ans doivent avoir accepté les conditions matérielles d’accueil qui leur ont été proposées par l’Office français de l’immigration et de l’intégration (OFII) et doivent aussi satisfaire à des critères d’âge et de ressources. Ils doivent également être titulaires de l’attestation de demande d’asile remise à ceux dont la demande d’asile a été enregistrée.

Le versement de cette allocation prend actuellement fin « au terme du mois qui suit celui de la notification de la décision définitive concernant la demande d’asile ou à compter de la date du transfert effectif du demandeur d’asile à destination de l’Etat responsable de l’examen de sa demande » (code de l’entrée et du séjour des étrangers et du droit d’asile, art. L. 744-9).

Le projet de loi de finances pour 2018 propose de réduire ce délai pour les déboutés du droit d’asile. Pour ces derniers, la prestation prendrait fin, à l’avenir, dès la fin du mois durant lequel la notification de cette décision serait intervenue. Plus précisément, le versement de l’allocation prendrait fin à l’expiration du délai de recours contre la décision de l’Office français de protection des réfugiés et apatrides (OFPRA) ou, si un recours a été formé, à la date de la notification de la décision de rejet de la Cour nationale du droit d’asile. Par ailleurs, ce même principe de fin du versement de l’allocation s’appliquerait pour tous les autres motifs ayant mis fin au droit des personnes au maintien sur le territoire français prévus à l’article L. 743-2 du code de l’entrée et du séjour des étrangers et du droit d’asile (décision d’irrecevabilité de la part de l’OFPRA, retrait de la demande de droit d’asile par l’intéressé…).

Toutefois, pour les personnes bénéficiaires d’une protection subsidiaire ou qui obtiennent la qualité de réfugié, l’allocation continuerait de prendre fin au terme du mois suivant celui qui suit la notification de la décision.

Autre mesure territorialement limitée : l’entrée en vigueur du contrat d’intégration républicaine à Mayotte serait reportée du 1er janvier 2018 au 1er janvier 2020. Pour mémoire, le contrat d’intégration républicaine s’adresse, sauf exceptions, à tous les étrangers admis pour la première fois au séjour en France ou qui entrent régulièrement en France entre l’âge de 16 ans et 18 ans, et qui souhaitent s’y maintenir durablement. Il concerne également l’étranger qui a obtenu le statut de réfugié ou le bénéfice de la protection subsidiaire.

Pour justifier ce report, l’exposé des motifs du projet de loi explique que le contrat d’intégration républicaine s’est substitué au contrat d’accueil et d’intégration qui n’était pas applicable à Mayotte. L’archipel n’est donc pas prête à mettre en place ce dispositif (manque de prestataires locaux capables d’assurer ces missions, notamment).

Le projet de loi organise, à compter du 1er janvier 2018, le transfert de la prise en charge des frais de santé des personnes écrouées, actuellement assurée par l’Etat, à l’assurance maladie. A cet effet, le texte propose de supprimer les articles L. 381-30-2, L. 381-30-3 et L. 380-30-5 du code de la sécurité sociale, lesquels instauraient notamment une cotisation à la charge de l’Etat au titre de chaque détenu, versée à l’Agence centrale des organismes de sécurité sociale (ACOSS). Ce transfert devrait faire l’objet d’une compensation de l’Etat.

Comme dans le cadre du précédent projet de loi de finances, le gouvernement souhaite revaloriser l’allocation de reconnaissance des conjoints et ex-conjoints survivants d’anciens supplétifs, dont le nombre de bénéficiaires est estimé à près de 5 500 personnes en 2018.

Le projet de loi de finances pour 2018 prévoit dès lors, à partir du 1er janvier 2018, une revalorisation de 100 € pour :

→ l’allocation de reconnaissance de la Nation en faveur des Français rapatriés créée par la loi du 23 février 2005 portant reconnaissance de la Nation et contribution nationale en faveur des Français rapatriés. Cette allocation est versée, à l’ancien supplétif ou à son conjoint survivant, soit sous la forme d’une allocation annuelle – qui serait ainsi réévaluée à 3 663 € (au lieu de 3 563 € depuis la revalorisation intervenue au 1er octobre 2017[1]) –, soit sous celle d’une allocation annuelle moindre – qui passerait ainsi de 2 455 € à 2 555 € –, accompagnée du versement d’un capital unique de 20 000 € ;

→ l’allocation viagère, dont le montant annuel serait augmenté de 3 563 € (depuis le 1er octobre 2017) à 3 663 €. Cette allocation a été instituée par la loi de finances pour 2016 au profit des seuls « conjoints et ex-conjoints, mariés ou ayant conclu un pacte civil de solidarité, survivants de harkis, moghaznis et personnels des autres formations supplétives de statut civil de droit local ayant servi en Algérie qui ont fixé leur domicile en France ».

à suivre…

Réforme des aides au logement.

La réforme des aides au logement est la question la plus polémique du projet de loi de finances, qui prévoit de réduire de 1,7 milliard d’euros le montant des aides personnelles au logement. Pour atteindre cet objectif, le gouvernement envisage une réduction du loyer des ménages du parc social, en créant une réduction de loyer de solidarité, corrélée à une baisse du montant de leur allocation personnalisée au logement. Cette réduction vise à moduler le loyer à la baisse pour les ménages dont le revenu est inférieur à un certain niveau de ressources.

Hausse de la prime d’activité.

L’exécutif souhaite augmenter la prime d’activité de 20 € par mois dès 2018 et de 80 € par mois d’ici à la fin du quinquennat. Parallèlement à ces revalorisations, le barème et les ressources prises en compte pour le calcul de la prime d’activité devraient être modifiés de manière plus restrictive pour les travailleurs handicapés, invalides ou victimes d’un accident du travail ou d’une maladie professionnelle.

Suppression de la taxe d’habitation.

Le projet de loi de finances prévoit d’alléger la taxe d’habitation pour 80 % des ménages au titre de leur résidence principale. Cet allégement devrait prendre la forme d’un dégrèvement qui sera mis en œuvre de manière progressive sur 3 ans.

Barème de l’impôt sur le revenu.

Comme chaque année, le projet de loi de finances prévoit le nouveau barème de l’impôt sur le revenu qui devra être appliqué l’an prochain pour l’imposition des revenus perçus en 2017. Les tranches d’imposition et les plafonds du quotient familial sont notamment revalorisés afin de tenir compte de l’évolution de l’indice des prix hors tabac de 2017 par rapport à 2016, soit 1 %.

Dans ce numéro

I. Les mesures fiscales et sociales

A. La fiscalité des ménages

B. Les exonérations applicables aux services à la personne « autorisés »

C. La réforme des aides au logement

D. Les mesures concernant la prime d’activité

E. Les dispositions visant les étrangers

F. La prise en charge des frais de santé des détenus

G. Les mesures en faveur des anciens combattants

Dans un prochain numéro

II. Les dépenses de politiques publiques

Déductibilité de la CSG. En parallèle de la hausse de 1,7 point de la contribution sociale généralisée (CSG) annoncée dans le projet de loi de financement de la sécurité sociale pour 2018, le projet de loi de finances 2018 (PLF) prévoit de majorer de 1,7 point la part de la CSG déductibles des différentes catégories de revenus imposés au barème de l’impôt sur le revenu.

Rappelons qu’en parallèle de cette hausse, le gouvernement prévoit une baisse des cotisations maladie et d’assurance chômage dès le 1er janvier 2018 suivant un calendrier précisé par l’exposé des motifs du PLF pour 2018. A cette date, la cotisation maladie à la charge des salariés disparaîtra (0,75 %) et la cotisation d’assurance chômage passerait de 2,4 % à 0,95 %. Puis, la cotisation d’assurance chômage serait complètement supprimée au 1er octobre 2018.

Par ailleurs, le PLF pour 2018 organise la suppression dès 2018 de la contribution exceptionnelle de solidarité. Cette contribution au taux de 1 % est la charge des agents publics dès lors que leur employeur ne relève pas du régime d’assurance chômage.

Suppression du CITS. Le texte gouvernemental prévoit également la suppression du crédit d’impôt de taxe sur les salaires (CITS) instauré en faveur du secteur de l’économie sociale. Plus précisément, bénéficient de ce crédit d’impôt les organismes sans but lucratif, les syndicats professionnels et leurs unions, ainsi que les mutuelles (si elles emploient moins de 30 salariés), les congrégations, fondations reconnues d’utilité publique, les associations intermédiaires, les centres de lutte contre le cancer et les mutuelles et unions pratiquant la prévention, l’action sociale et la gestion de réalisations sanitaires et sociales (si ces dernières emploient au moins 30 salariés). Cette suppression serait applicable aux rémunérations versées à compter du 1er janvier 2019. Selon le gouvernement, ce crédit d’impôt serait, en effet, transformé en mesure d’allégement de cotisations sociales en 2019 dans le cadre du projet de loi de financement de la sécurité sociale pour 2018.

Jour de carence pour les fonctionnaires. Alors que les fonctionnaires sont aujourd’hui indemnisés dès leur premier jour d’arrêt de travail, l’exécutif propose d’instaurer un premier jour de carence pour les arrêts de maladie ordinaire dans les trois fonctions publiques. Selon le gouvernement, cette carence d’une journée viserait à rapprocher progressivement la situation des agents publics de celle des salariés du secteur privé, alors que le code de la sécurité sociale prévoit 3 jours de carence pour ces derniers. Rappelons que cette mesure avait déjà été instituée en 2012 pour ensuite être abrogée par la loi de finances pour 2014.

(1) Un agrément est requis lorsque les services à la personne interviennent notamment auprès d’enfants de moins de 3 ans (prestataires ou mandataires) ou apportent assistance à des personnes âgées ou handicapées (uniquement mandataires).

(1) Pour une présentation détaillée du dispositif, voir ASH n° 2939 du 25-12-15, p. 32.

(1) Arrêtés du 27 juillet 2017, NOR : ARMM1721539A et NOR : ARMM1721540A, J.O. du 3-08-17.