Dans le régime général d’assurance vieillesse, l’assuré doit, pour percevoir sa pension :

→ avoir atteint l’âge légal de départ à la retraite. Cet âge est de 60 ans pour les assurés nés avant le 1er juillet 1951. Pour ceux qui sont nés à partir du 1er juillet 1951, il augmente progressivement et s’établit à 62 ans pour les assurés nés à compter de 1955 (voir tableau, page 47). Cette condition d’âge n’est pas requise en cas de départ anticipé des salariés à carrière longue et de ceux qui sont lourdement handicapés ;

→ justifier d’au moins 1 trimestre d’assurance. En 2017, le salaire minimal soumis à cotisations permettant de valider un trimestre est égal à 1 464 €. Rappelons que, depuis le 1er janvier 2014, les assurés doivent justifier de l’équivalent de 150 heures rémunérées au SMIC pour pouvoir valider un trimestre d’assurance (contre 200 heures auparavant) ;

→ cesser son activité professionnelle, sauf option pour la retraite progressive ou le cumul emploi-retraite.

Le montant de la pension de vieillesse – borné par un minimum et un maximum – est déterminé selon la formule suivante :

salaire annuel moyen x taux x durée d’assurance au régime général/durée d’assurance maximale

Par ailleurs, des majorations et une surcote peuvent s’appliquer (voir page 48).

Depuis 2016, le montant de la pension est revalorisé chaque année au 1er octobre conformément à l’inflation constatée – c’est-à-dire les données d’inflation (hors tabac) publiées par l’INSEE et appréciées, en moyenne annuelle, sur les 12 derniers mois – et non plus l’inflation prévisionnelle(1). Rappelons toutefois que, en raison d’une inflation quasiment nulle, les pensions de vieillesse n’ont pas été revalorisées l’an dernier.

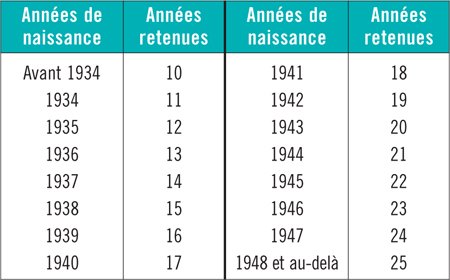

Le salaire annuel moyen est calculé à partir des salaires annuels soumis à cotisations depuis 1948 et reportés au compte de l’assuré.

Parmi ceux qui sont les plus élevés, la caisse de retraite en retient un certain nombre qui sont compris entre 10 et 25, en fonction de l’année de naissance de l’assuré, conformément au calendrier ci-dessous. Depuis 2008, le nombre d’années retenu est égal à 25, quelle que soit la date de naissance de l’assuré.

Si le nombre d’années postérieures au 31 décembre 1947 figurant au compte du futur retraité est insuffisant, les années antérieures à 1948 sont retenues. Etant précisé que, jusqu’en 1946, ce sont des cotisations, et non des salaires, qui étaient reportées au compte de l’assuré(2).

Le taux de la pension est au maximum de 50 % (taux plein). Il dépend du nombre de trimestres validés, tous régimes de base confondus. Le nombre minimal de trimestres qui est requis pour obtenir le taux plein varie en fonction de l’année de naissance de l’assuré (voir tableau, page 47). Toutefois, il existe des exceptions : assurés ayant atteint l’âge d’obtention automatique du taux plein (voir tableau, page 47), assurés inaptes, salariés lourdement handicapés…

Le taux est réduit pour les assurés ayant atteint un âge compris entre l’âge légal de départ à la retraite et celui d’obtention automatique du taux plein (voir tableau, page 47) et qui ne totalisent pas la durée d’assurance requise. Il se calcule par application, au taux de 50 %, d’un coefficient de minoration qui est fonction :

→ soit du nombre de trimestres manquant à la durée nécessaire pour l’obtention du taux plein ;

→ soit du nombre de trimestres séparant l’âge auquel la pension prend effet et l’âge d’obtention automatique du taux plein.

Le calcul le plus avantageux est retenu.

Le coefficient de minoration était, pour les retraites prenant effet avant le 1er janvier 2004, de 2,5 % par trimestre, soit 10 % par an. Pour les pensions de retraite prenant effet après le 31 décembre 2003, il est fixé à 2,5 % par trimestre pour l’assuré né avant le 1er janvier 1944, puis il diminue en fonction de la date de naissance de l’intéressé :

→ 2,375 % pour 1944 ;

→ 2,25 % pour 1945 ;

→ 2,125 % pour 1946 ;

→ 2 % pour 1947 ;

→ 1,875 % pour 1948 ;

→ 1,75 % pour 1949 ;

→ 1,625 % pour 1950 ;

→ 1,5 % pour 1951 ;

→ 1,375 % pour 1952 ;

→ 1,25 % pour l’assuré né après 1952.

La durée d’assurance retenue au régime général de la sécurité sociale est appréciée compte tenu des périodes de travail salarié ayant donné lieu à cotisations, des périodes assimilées (maladie, chômage…) et des majorations éventuellement applicables (majorations pour maternité, pour adoption, pour congé parental, pour enfant lourdement handicapé, pour départ à la retraite au-delà de l’âge ouvrant droit à pension de retraite à taux plein…). Sont également pris en compte, dans certaines conditions, les rachats de cotisations, notamment ceux qui sont effectués par les assurés âgés de 20 à 67 ans, dans la limite de 3 ans, pour les années d’études supérieures ou celles au cours desquelles les cotisations versées n’ont pas permis la validation de 4 trimestres.

Si l’intéressé justifie d’une durée d’assurance au régime général inférieure à la durée d’assurance maximale requise pour obtenir une pension à taux plein (voir ci-dessous), sa pension est réduite proportionnellement.

La durée d’assurance maximale – qui correspond à la durée requise pour obtenir une pension à taux plein – varie selon la date de naissance (voir tableau ci-contre).

Les assurés pouvant prétendre à une pension de vieillesse à taux plein mais ayant cotisé sur la base de salaires modestes bénéficient d’une pension qui ne peut être inférieure à un minimum, dit « minimum contributif ».

Pour les pensions attribuées à partir du 1er avril 2004, une distinction est opérée entre les périodes ayant effectivement donné lieu à cotisations à la charge de l’assuré et celles qui sont validées (au titre du chômage involontaire, de l’incapacité…). Et le montant du minimum contributif est majoré pour celles qui ont donné lieu à cotisations de l’assuré. En outre, pour les pensions attribuées à compter du 1er avril 2009, la majoration pour périodes cotisées est octroyée si l’assuré réunit au moins 120 trimestres d’assurance cotisés(1).

Pour les pensions dont la date d’effet est fixée à compter du 1er octobre 2017, le montant du minimum contributif s’établit à 7 615,94 € par an, soit 634,66 € par mois.

Le montant du minimum contributif majoré s’élève à 8 322,13 € par an, soit 693,51 € par mois pour les pensions dont la date d’effet est fixée à compter du 1er octobre 2017.

Le minimum contributif est accordé aux assurés sous réserve que le montant total de leurs pensions personnelles de retraite (de base et complémentaire, française et étrangère ou d’organisations internationales) n’excède pas, depuis le 1er janvier 2017, 1 145,95 € par mois(1). En cas de dépassement de ce plafond, chaque régime de retraite concerné l’impute à due concurrence sur la majoration qui a permis de porter la pension au niveau du minimum contributif dont il est redevable.

Pour mémoire, avant le 1er juillet 2005, la Caisse nationale d’assurance vieillesse (CNAV) était dans l’incapacité de distinguer les périodes réellement cotisées des autres. Depuis cette date, elle opère la distinction et retient au titre des périodes cotisées les périodes de cotisations à l’assurance vieillesse obligatoire, d’assurance volontaire vieillesse, de rachats de cotisations, de congé de formation, de stage de la formation professionnelle ou de validation par présomption. En outre, l’ensemble des périodes d’assurance accomplies dans les régimes obligatoires de retraite autres que le régime général et les régimes alignés peut être considéré comme cotisé. Il en est de même pour les périodes effectuées à l’étranger en l’absence de distinction entre les périodes cotisées et celles qui ne le sont pas de la part des pays concernés. En revanche, sont exclus les périodes assimilées (chômage, maladie, maternité, invalidité, accident du travail, service national, militaires), celles qui sont reconnues équivalentes, les versements pour le rachat de trimestres (années d’études supérieures ou incomplètes) effectués au titre du taux uniquement, les périodes d’assurance vieillesse des parents au foyer (AVPF), les majorations de durée d’assurance pour enfant, pour congé parental et pour enfant handicapé, ainsi que la majoration accordée aux assurés ayant atteint l’âge d’obtention du taux plein(2) (DIM CNAV n° 2005/2 du 4 février 2005 et circulaire CNAV n° 2005/30 du 4 juillet 2005).

Le montant de l’allocation aux vieux travailleurs salariés (AVTS)(3) est égal à 3 393,46 €par an (282,78 € par mois) depuis le 1er avril 2017.

L’application des coefficients de revalorisation aux salaires et cotisations retenus pour le calcul de la pension ne peut avoir pour effet de porter le montant annuel de la pension à une somme supérieure à 50 % du plafond des cotisations de sécurité sociale, soit, en 2017, 19 614 € par an et 1 634,50 € par mois.

Au montant de la pension, y compris au montant maximal, peuvent éventuellement s’ajouter la majoration pour enfants de 10 % accordée aux assurés parents d’au moins 3 enfants, la majoration pour conjoint à charge (50,81 € par mois)(4), la rente des retraites ouvrières et paysannes et la majoration pour tierce personne. Cette dernière est fixée, depuis le 1er avril 2017, à 13 289,96 € par an, soit 1 107,49 € par mois.

Les salariés qui travaillent au-delà de l’âge légal de départ à la retraite et qui remplissent les conditions pour obtenir le taux plein bénéficient d’une surcote, c’est-à-dire d’une majoration de la pension.

Pour chaque trimestre accompli depuis le 1er janvier 2009, un taux de surcote unique de 1,25 % (soit 5 % par an) s’applique. Pour chaque trimestre effectué entre les 1er janvier 2004 et 2009, les taux applicables sont les suivants :

→ 3 % la première année d’activité après l’âge légal de départ à la retraite (0,75 % du 1er au 4e trimestre) ;

→ 4 % les années suivantes (1 % à partir du 5e trimestre) ;

→ 5 % au-delà de l’âge d’obtention du taux plein (1,25 % pour chaque trimestre accompli).

La surcote est également applicable aux pensions de vieillesse portées au minimum contributif. Elle est alors calculée avant et non pas après que la pension a été portée à ce minimum.

• Une pension de réversion peut être accordée au conjoint survivant(1). Pour mémoire, le dispositif des pensions de réversion a été réformé en 2004 : suppression, depuis le 1er janvier 2011, de la condition d’absence de remariage ou de durée de mariage ; révision annuelle des ressources jusqu’à l’âge légal de départ à la retraite (voir tableau, page 47) ou jusqu’à la date de perception de la retraite personnelle ; abaissement progressif puis suppression – prévue en 2011 – de la condition d’âge minimal. Cet âge est ainsi passé de 55 ans à 51 ans entre 2004 et 2008. Mais la loi de financement de la sécurité sociale pour 2009 a rétabli la condition d’âge minimal de 55 ans pour les pensions prenant effet à compter du 1er janvier 2009. Toutefois, lorsque le conjoint est décédé avant cette date ou a disparu avant le 1er janvier 2008, l’âge reste fixé à 51 ans, quelle que soit la date de dépôt de la demande de pension de réversion. Depuis le 1er janvier 2017, le plafond de ressources annuel à ne pas dépasser pour bénéficier d’une pension de réversion est fixé à 20 300,80 € pour une personne seule et à 32 481,28 € pour un ménage. Le montant minimal de la pension de réversion s’élève, à compter du 1er octobre 2017, à 3 433,72 € par an, soit 286,14 € par mois. La pension peut être augmentée, sous certaines conditions, d’une majoration forfaitaire pour enfants à charge, qui s’élève à 97,07 € par mois depuis le 1er octobre 2017(2). Le taux de la pension de réversion est fixé à 54 % de la pension de vieillesse de l’assuré décédé, soit au maximum, depuis le 1er janvier 2017, 10 591,56 € par an et 882,63 € par mois (54 % de la moitié du plafond des cotisations de sécurité sociale).

Les conjoints survivants qui ont atteint l’âge d’obtention du taux plein peuvent aussi bénéficier d’une majoration de 11,1 % de leur pension de réversion. Pour la percevoir, ils doivent justifier que la somme de leurs avantages personnels de retraite et de réversion, servis par les régimes légaux ou rendus légalement obligatoires, de base et complémentaire, n’excède pas un plafond fixé à 2 580,20 € par trimestre depuis le 1er octobre 2017.

• Une allocation de veuvage peut être attribuée au conjoint survivant qui dispose de ressources personnelles inférieures à un plafond trimestriel, fixé à 2 278,27 €. Son montant est établi à 607,54 € par mois depuis le 1er octobre 2017. A la suite du rétablissement de la condition d’âge minimal de 55 ans pour pouvoir prétendre à une pension de réversion, la personne qui n’a pas atteint cet âge peut bénéficier de l’allocation de veuvage dans les conditions en vigueur au 10 novembre 2010(3), à savoir : avant 51 ans pour les décès intervenus avant le 1er janvier 2009 et avant 55 ans pour les décès qui surviennent depuis cette date.

• Le titulaire d’une pension de vieillesse pour inaptitude substituée à une pension d’invalidité qui exerce une activité professionnelle avant l’âge du taux plein perçoit un montant minimal de pension qui est fixé à 281,66 € par mois depuis le 1er octobre 2015.

• Lorsque le montant annuel de la pension de vieillesse est inférieur à 157,48 €, celle-ci est remplacée par un versement forfaitaire unique (VFU) égal à 15 fois le montant annuel de la pension. Mais ce dispositif est supprimé pour les pensions prenant effet à compter du 1er janvier 2016, et remplacé par un mécanisme de remboursement de cotisations « vieillesse » pour les assurés relevant d’un seul régime de retraite(4) et par un dispositif de mutualisation des pensions pour les polypensionnés(5). Les assurés bénéficiant d’une pension liquidée antérieurement continuent à percevoir le VFU.

(1) Pour une présentation détaillée du dispositif, voir ASH n° 2984 du 18-11-16, p. 43.

(2) En effet, l’assuré ayant un âge inférieur à celui du taux plein à la date de la demande, et qui n’est pas titulaire d’un avantage personnel de vieillesse, peut obtenir une majoration de son avantage de réversion pour chaque enfant à charge.

(3) Date de publication de la loi du 9 novembre 2010 portant réforme des retraites.

(1) C’est la loi de financement de la sécurité sociale pour 2016 qui est à l’origine de cette modification – Voir ASH n° 2936 du 4-12-15, p. 40.

(2) Ce sont des salaires qui sont reportés au compte pour l’année 1947.

(1) Pour apprécier cette durée d’assurance minimale, le nombre de trimestres retenu au titre de chaque année civile ne peut être supérieur à 4.

(1) Ce plafond augmente chaque année au 1er janvier en fonction du SMIC.

(2) Les assurés qui liquident leur pension après l’âge du taux plein bénéficient d’une majoration de leur durée d’assurance égale à 2,5 % par trimestre effectué au-delà de cet âge. Et ce, tant qu’ils n’ont pas accompli dans le régime général et, le cas échéant, dans un ou plusieurs autres régimes obligatoires, une durée totale d’assurance au moins égale à celle qui est requise pour obtenir une pension à taux plein.

(3) A la suite de la réforme du minimum vieillesse, l’AVTS n’est attribuée qu’aux personnes qui en bénéficiaient au 1er janvier 2006.

(4) Cette majoration a été supprimée au 1er janvier 2011 par la loi du 9 novembre 2010 portant réforme des retraites. Toutefois, elle continue à être versée aux assurés qui en bénéficiaient au 31 décembre 2010.