Le revenu de solidarité active (RSA) est ouvert à toute personne de plus de 25 ans ou de moins de 25 ans avec enfants, qui réside de manière stable et effective en France – métropole et départements d’outre-mer (DOM) – et dont le foyer dispose de ressources inférieures à un revenu garanti(1). Les jeunes âgés de 18 à 25 ans sans enfants y ont droit également s’ils justifient avoir travaillé au moins 2 ans à temps plein – soit 3 214 heures – dans les 3 dernières années. A Mayotte, le RSA s’applique avec certaines spécificités (voir encadré, page 57).

Le revenu de solidarité active est une prestation qui varie en fonction des revenus et de la composition du foyer. Il joue à la fois le rôle de revenu minimum garanti pour les personnes privées d’emploi et de complément de revenus pour les foyers dont les membres ne tirent que des ressources limitées de leur activité. Dans le premier cas, il est communément dénommé RSA « socle » et, dans le second, RSA « activité ».

En métropole et dans les DOM (hors Mayotte), le RSA est, en principe, révisé une fois par an (en janvier) en fonction de l’évolution prévisionnelle des prix à la consommation hors tabac. Mais, en application du plan pluriannuel contre la pauvreté et pour l’inclusion sociale, qui a programmé entre 2013 et 2017 une hausse de 10 % en plus de l’inflation afin que l’allocation atteigne 50 % du SMIC à cet horizon(2), le RSA est à nouveau revalorisé au 1er septembre de 2 %.

Le montant mensuel du RSA « socle » est ainsi fixé, depuis cette date, à 524,16 € pour une personne seule. Pour les bénéficiaires en situation d’isolement assumant seuls la charge d’enfants, ce montant est majoré.

(A noter) La loi du 17 août 2015 relative au dialogue social et à l’emploi vient de créer une prime d’activité, qui fusionnera le RSA « activité » et la prime pour l’emploi (PPE) à partir du 1er janvier 2016(3). D’ores et déjà, la seconde loi de finances rectificative pour 2014 a supprimé la PPE à compter de l’imposition des revenus de 2015(4).

Le montant du RSA varie suivant le rôle qu’il joue : RSA « socle » ou RSA « activité ». L’allocation est versée mensuellement à terme échu (code de l’action sociale et des familles [CASF], art. R. 262-36).

Le revenu de solidarité active est une allocation qui porte les ressources du foyer au niveau d’un revenu garanti. Pour les personnes n’exerçant aucune activité professionnelle, le revenu garanti est égal à un montant forfaitaire dont le niveau varie en fonction de la composition du foyer (CASF, art. R. 262-1). Pour une personne seule, ce montant forfaitaire est fixé à 524,16 € par mois.

Il est ensuite majoré de (CASF, art. R. 262-1) :

→ 50 % (262,08 €) lorsque le foyer se compose de 2 personnes ;

→ 30 % (157,25 €) pour chaque personne supplémentaire présente au foyer et à charge de l’intéressé ;

→ 40 % (209,66 €) à partir du troisième enfant ou de la troisième personne à charge lorsque le foyer comporte plus de 2 enfants ou personnes de moins de 25 ans à charge, à l’exception du conjoint, du partenaire lié par un pacte civil de solidarité (PACS) ou du concubin de l’intéressé.

Pour un récapitulatif des montants en fonction de la composition du foyer, voir le tableau page 53.

Sont considérés comme étant à charge (CASF, art. R. 262-3) :

→ les enfants ouvrant droit aux prestations familiales ;

→ les autres personnes de moins de 25 ans qui sont à la charge effective et continue du bénéficiaire du RSA (celles qui sont arrivées au foyer après leur 17e anniversaire devant avoir avec ce dernier, son conjoint, son partenaire lié par un PACS ou son concubin un lien de parenté jusqu’au quatrième degré inclus).

En outre, les personnes à charge ne doivent pas percevoir de ressources égales ou supérieures au montant de la majoration du revenu garanti à laquelle elles ont droit (majoration de 50 %, 30 % ou 40 % précitée) (CASF, art. R. 262-3).

(A noter) L’allocation n’est pas versée si son montant est inférieur à 6 € (CASF, art. R. 262-39).

Le barème du RSA est majoré, pendant une durée maximale de 12 mois, pour les personnes isolées assumant la charge d’un ou de plusieurs enfants ou les femmes isolées enceintes ayant effectué la déclaration de grossesse et les examens prénataux. Cette durée de 12 mois est prolongée jusqu’à ce que le plus jeune enfant à charge ait atteint l’âge de 3 ans (CASF, art. L. 262-9 et R. 262-2).

Sont considérées comme isolées les personnes veuves, divorcées, séparées ou célibataires qui ne vivent pas en couple de manière notoire et permanente et qui ne mettent pas en commun avec un conjoint, un concubin ou un partenaire pacsé leurs ressources et leurs charges. Lorsque l’un des membres du couple réside à l’étranger, celui qui demeure en France n’est pas considéré comme isolé (CASF, art. L. 262-9). A noter que, depuis janvier 2011, l’hospitalisation d’un conjoint ou concubin n’est plus admise comme un événement « isolement » permettant la perception du RSA « majoré » (circulaire CNAF n° 2010-162 du 8 septembre 2010).

Pour les allocataires en situation d’isolement, le montant du revenu garanti est égal à 128,412 % du montant forfaitaire du RSA « socle » prévu pour un foyer de 1 personne (soit 673,08 € par mois), majoré de 42,804 % de ce même montant pour chaque enfant à charge (224,36 € par mois) (CASF, art. R. 262-1).

Pour un récapitulatif des montants en fonction de la composition du foyer, voir le tableau page 53.

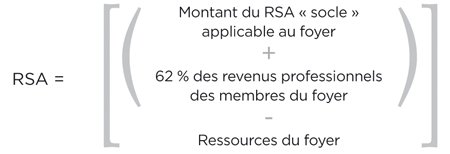

Pour les personnes qui reprennent ou exercent une activité professionnelle, le complément que constitue le RSA « activité » – qui doit porter les ressources du foyer au niveau d’un revenu garanti – varie en fonction des revenus professionnels et de la composition du foyer.

La fraction des revenus d’activité retenue pour le calcul du revenu garanti, c’est-à-dire le taux de cumul autorisé entre les revenus du travail et les ressources de la solidarité, est fixée à 62 % (CASF, art. D. 262-4).

Le RSA « activité » est calculé suivant la formule suivante :

En principe, pour le calcul de l’allocation, est pris en compte l’ensemble des ressources des personnes composant le foyer, quelle que soit leur nature, y compris les avantages en nature, les revenus procurés par des biens mobiliers et immobiliers et par des capitaux (CASF, art. R. 262-6). Les ressources prises en compte sont égales à la moyenne mensuelle des ressources perçues au cours des 3 derniers mois précédant la demande (trimestre de référence). Cependant, les prestations autres que le RSA versées par les caisses d’allocations familiales ou de mutualité sociale agricole sont prises en compte pour le montant du mois en cours (CASF, art. R. 262-7). Le droit au RSA est, par la suite, révisé trimestriellement, sauf changement de situation avant ce terme (CASF, art. R. 262-34).

Certaines ressources sont toutefois partiellement ou totalement exclues.

Pour le calcul du revenu de solidarité active, ont le caractère de revenus professionnels ou en tiennent lieu (CASF, art. R. 262-8) :

→ l’ensemble des revenus tirés d’une activité salariée ou non salariée ;

→ les revenus tirés de stages de formation professionnelle et de stages en entreprise ;

→ l’aide légale ou conventionnelle aux salariés en chômage partiel ;

→ les indemnités perçues en congé de maternité, de paternité ou d’adoption ;

→ les indemnités journalières de sécurité sociale perçues en cas d’incapacité physique médicalement constatée de continuer ou de reprendre le travail, et en cas d’accident du travail ou de maladie professionnelle pendant une durée de 3 mois au maximum à compter de l’arrêt de travail.

Ces ressources ne sont toutefois pas prises en compte pendant les 3 premiers mois suivant le début ou la reprise d’un emploi, d’une formation ou d’un stage (voir page 56).

Les revenus professionnels ayant un caractère exceptionnel (primes, 13e mois…) sont appréciés suivant un régime spécifique (CASF, art. R. 262-15 ; arrêté du 17 décembre 2009, J.O. du 20-12-09). Ces revenus ne doivent pas être perçus de façon régulière et habituelle. Concrètement sont visés :

→ les rappels de salaire ou d’indemnités journalières de sécurité sociale ;

→ les sommes perçues par le salarié à l’occasion de la cessation du contrat de travail ;

→ une prime ou un accessoire de salaire par année civile.

Ces revenus à caractère exceptionnel sont pris en compte uniquement pour la détermination du premier mois du trimestre de droit et à condition que leur montant soit supérieur à un double plafond fixé à :

→ 50 % du montant forfaitaire du RSA calculé pour une personne seule (soit 262,08 €) ;

→ 75 % de la moyenne mensuelle des revenus d’activité perçus au cours du trimestre de référence (hors revenus inhabituels et irréguliers).

Il est tenu compte dans le calcul du RSA de la valeur en capital des biens non productifs de revenu (CASF, art. R. 132-1 et R. 262-6).

Ainsi, les biens immobiliers (autres que ceux qui constituent l’habitation principale) sont considérés comme procurant un revenu annuel égal à 50 % de leur valeur locative s’il s’agit d’immeubles bâtis et à 80 % de cette valeur s’il s’agit de terrains non bâtis.

Les capitaux sont censés apporter à leur propriétaire un revenu annuel équivalent à 3 % de leur montant.

L’article R. 262-11 du code de l’action sociale et des familles liste les ressources qui ne sont pas prises en compte. Il s’agit de :

→ la prime à la naissance ou à l’adoption de la prestation d’accueil du jeune enfant (PAJE) ;

→ l’allocation de base de la PAJE due pour le mois de la naissance ou, lorsque le parent assume seul la charge de l’enfant, jusqu’aux 3 mois de ce dernier ;

→ la majoration pour âge des allocations familiales ainsi que l’allocation forfaitaire versée pendant 1 an, à certaines conditions, après les 20 ans de l’aîné des enfants ;

→ l’allocation de rentrée scolaire ;

→ le complément de libre choix du mode de garde de la PAJE, qui a été remplacé, pour les enfants nés ou adoptés depuis le 1er janvier 2015, par la prestation partagée d’éducation de l’enfant ;

→ l’allocation d’éducation de l’enfant handicapé (AEEH), ses compléments et sa majoration spécifique pour personne isolée, ainsi que la prestation de compensation du handicap versée au titre des enfants lorsqu’elle se cumule avec l’AEEH ;

→ l’allocation journalière de présence parentale ;

→ les primes de déménagement versées par les caisses d’allocations familiales aux bénéficiaires de l’allocation de logement familiale et de l’aide personnalisée au logement ;

→ la prestation de compensation du handicap ou l’allocation compensatrice en faveur des personnes handicapées, lorsqu’elle sert à rémunérer un tiers ne faisant pas partie du foyer du bénéficiaire du RSA ;

→ les prestations en nature dues au titre des assurances maladie, maternité, accidents du travail et maladies professionnelles ou de l’aide médicale de l’Etat ;

→ l’allocation de remplacement pour maternité, instituée par les articles L. 613-19-1 et L. 722-8-1 du code de la sécurité sociale et L. 732-10 du code rural et de la pêche maritime ;

→ l’indemnité en capital attribuée à la victime d’un accident du travail, prévue à l’article L. 434-1 du code de la sécurité sociale ;

→ la prime de rééducation et le prêt d’honneur versés par les caisses primaires d’assurance maladie et visant à faciliter le reclassement professionnel de la victime d’un accident du travail ou d’une maladie professionnelle ;

→ les aides et secours financiers dont le montant ou la périodicité n’ont pas un caractère régulier et ceux qui sont affectés à des dépenses concourant à l’insertion du bénéficiaire et de sa famille, notamment dans les domaines du logement, des transports, de l’éducation et de la formation ;

→ l’allocation susceptible d’être versée dans le cadre d’un contrat d’insertion dans la vie sociale ;

→ les bourses d’études et l’allocation pour la diversité dans la fonction publique ;

→ les frais funéraires pris en charge par l’assurance maladie en cas de décès à la suite d’accident du travail ;

→ le capital décès servi par un régime de sécurité sociale ;

→ l’allocation du fonds de solidarité en faveur des anciens combattants d’Afrique du Nord ;

→ l’aide spécifique en faveur des conjoints survivants de nationalité française des membres des formations supplétives et assimilés d’Algérie ;

→ l’allocation de reconnaissance instituée en faveur des membres des formations supplétives et assimilés d’Algérie ;

→ les mesures de réparation pour les orphelins dont les parents ont été victimes de persécutions antisémites, prévues à l’article 2 du décret nº 2000-657 du 13 juillet 2000 ;

→ l’aide financière en reconnaissance des souffrances endurées par les orphelins dont les parents ont été victimes d’actes de barbarie durant la Seconde Guerre mondiale, mentionnée à l’article 2 du décret n° 2004-751 du 27 juillet 2004 ;

→ le revenu de solidarité versé dans les DOM aux bénéficiaires du RSA âgés de moins de 55 ans qui s’engagent à quitter définitivement le marché du travail et de l’insertion après avoir perçu pendant 2 ans au moins le RSA sans avoir exercé aucune activité professionnelle.

La caisse nationale des allocations familiales précise que sont également exclus, notamment (circulaire CNAF n° 2010-130 du 21 juillet 2010) :

→ l’allocation aux adultes handicapés du conjoint qui quitte le foyer ;

→ la prime de Noël ;

→ les prestations extralégales ;

→ l’allocation personnalisée d’autonomie quand elle sert à rémunérer ou à dédommager un tiers n’entrant pas dans le calcul du RSA ;

→ l’aide à la reprise d’activité des femmes ;

→ la prime pour l’emploi ;

→ les indemnités versées par les entreprises à des étudiants dans le cadre de stages obligatoires ;

→ l’aide à la création ou à la reprise d’entreprise ;

→ les remboursements de frais correspondant à des dépenses réellement engagées ;

→ les indemnités d’entretien servies aux assistantes maternelles ou tiers accueillants ;

→ les bourses versées par l’Etat ou les collectivités locales, sauf si elles sont imposables ;

→ les aides financées sur fonds social par Pôle emploi ;

→ les gratifications ou dédommagements au titre du bénévolat ;

→ les aides servies au titre des fonds d’aide aux jeunes en difficulté ;

→ l’allocation mensuelle de subsistance versée par un centre d’accueil pour demandeurs d’asile ;

→ les indemnités versées dans le cadre de la réparation d’un préjudice (amiante…).

Les avantages en nature procurés par un logement soit occupé par son propriétaire ne bénéficiant pas d’aide personnelle au logement, soit occupé gratuitement, sont évalués mensuellement et de manière forfaitaire à (CASF, art. R. 262-9) :

→ 12 % du montant du RSA « socle » fixé pour une personne lorsque l’allocataire est seul, soit 62,90 € ;

→ 16 % du montant du RSA « socle » fixé pour 2 personnes lorsque le foyer se compose de 2 personnes, soit 125,80 € ;

→ 16,5 % du montant du RSA « socle » fixé pour 3 personnes lorsque le foyer se compose de 3 personnes et plus, soit 155,67 €.

Les aides personnelles au logement – allocation de logement familiale, allocation de logement sociale, aide personnalisée au logement – ne sont incluses dans les ressources qu’à concurrence d’un forfait fixé à (CASF, art. R. 262-10) :

→ 12 % du montant du RSA « socle » pour une personne lorsque l’allocataire est seul, soit 62,90 € ;

→ 16 % du montant du RSA « socle » fixé pour 2 personnes lorsque le foyer est composé de 2 personnes, soit 125,80 € ;

→ 16,5 % du montant du RSA « socle » fixé pour 3 personnes lorsque le foyer est composé de 3 personnes et plus, soit 155,67 €.

Pour le calcul de ce forfait, seules sont prises en compte les personnes, autres que le bénéficiaire du RSA, également prises en considération pour l’attribution des aides personnelles au logement.

L’allocation de soutien familial (ASF) et le complément familial ne sont qu’en partie inclus dans la base de ressources prise en compte pour le calcul du RSA (CASF, art. R. 262-10-1 et R. 522-9).

Ainsi, le complément familial majoré doit être pris en compte à hauteur d’un forfait égal à 41,65 % (23,79 % pour les départements d’outre-mer) de la base mensuelle de calcul des prestations familiales (BMPF) qui est fixée à 406,21 € depuis le 1er avril 2014. Ce qui revient en métropole à ne retenir que 168,35 € par mois, alors que le complément familial majoré s’élève à 202,05 € par mois (après CRDS).

S’agissant de l’allocation de soutien familial, elle n’est prise en compte que dans une limite forfaitaire fixée à :

→ 30 % de la BMPF pour un enfant orphelin des deux parents, soit 121,26 € par mois, alors que l’ASF se monte à 133,38 € par mois (après CRDS) ;

→ 22,5 % de la BMPF pour un enfant orphelin de père ou de mère, soit 90,94 € par mois, alors que l’ASF est égale à 100,09 € par mois (après CRDS).

Les ressources professionnelles ou en tenant lieu (voir page 53) ne sont pas prises en compte pendant les 3 premiers mois suivant le début de la reprise d’un emploi, d’une formation ou d’un stage (CASF, art. R. 262-12). Elles sont donc intégralement cumulables avec le RSA pendant ce laps de temps.

Toutefois, le bénéfice de cette règle ne peut excéder, pour chaque personne du foyer, 4 mois par période de 12 mois (CASF, art. R. 262-12).

Il n’est pas tenu compte des ressources ayant le caractère de revenus professionnels ou en tenant lieu, ni des allocations d’assurance chômage, de l’allocation temporaire d’attente et de l’allocation de solidarité spécifique lorsqu’il est justifié que la perception de ces revenus est interrompue de manière certaine et que l’intéressé ne peut prétendre à un revenu de substitution (CASF, art. R. 262-13).

En outre, sur décision individuelle et au vu de la situation exceptionnelle du demandeur au regard de son insertion sociale et professionnelle, le président du conseil départemental peut décider de ne pas tenir compte des ressources lorsque l’interruption de leur perception résulte d’une démission (CASF, art. R. 262-13).

En ce qui concerne les autres ressources, elles ne sont pas prises en compte, dans la limite du montant du RSA « socle » fixé pour une personne seule (524,16 € par mois), lorsque l’intéressé justifie que leur perception est interrompue de manière certaine et qu’il ne peut prétendre à un revenu de substitution (CASF, art. R. 262-13).

Enfin, le président du conseil départemental peut décider, au vu de la situation exceptionnelle du demandeur au regard de son insertion sociale et professionnelle, de ne pas tenir compte des libéralités consenties aux membres du foyer (CASF, art. R. 262-14).

Le bénéficiaire du RSA, son conjoint, concubin, partenaire de PACS ou toute personne à sa charge exerçant une activité saisonnière peut percevoir le revenu de solidarité active si ses ressources, pour la dernière année civile (soit 2014), sont inférieures ou égales à 12 fois le montant mensuel du RSA « socle » applicable au foyer au 1er janvier de cette année, soit 5 991,72 € (12 × 499,31 €). Si ses revenus sont supérieurs, l’intéressé ne peut en bénéficier sauf s’il justifie d’une modification effective de sa situation professionnelle (CASF, art. R. 262-25).

Les personnes non salariées des professions agricoles peuvent prétendre au bénéfice du RSA lorsqu’elles mettent en valeur une exploitation pour laquelle le dernier bénéfice agricole connu n’excède pas 800 fois le montant du SMIC au 1er janvier de l’année de référence (soit 7 688 € par an pour 2015), montant majoré de 50 % si le foyer se compose de 2 personnes et de 30 % pour chaque personne supplémentaire, à condition que ces personnes soient (CASF, art. D. 262-17) :

→ le conjoint, le partenaire de PACS ou le concubin de l’intéressé ;

→ un aide familial, au sens de l’article L. 722-10 du code rural et de la pêche maritime, âgé de moins de 25 ans et non chargé de famille ;

→ un associé d’exploitation de moins de 25 ans et non chargé de famille ;

→ une personne de 17 à 25 ans considérée comme à charge.

Lorsque le foyer se compose de plus de 2 aidants familiaux, associés d’exploitation de moins de 25 ans ou personnes de 17 à 25 ans considérées comme à charge, le montant mentionné ci-dessus est majoré de 40 % à partir de la troisième personne.

Quant aux personnes relevant du régime social des indépendants, elles peuvent prétendre au RSA à trois conditions (CASF, art. L. 262-7 et D. 262-16) :

→ si elles sont imposées selon le régime fiscal de la micro-entreprise ou de la déclaration d’imposition simplifiée prévu aux articles 50-0 et 102 ter du code général des impôts ;

→ si leur dernier chiffre d’affaires annuel connu n’excède pas, selon la nature de l’activité exercée, les montants fixés auxdits articles ;

→ et si elles n’emploient, au titre de leur activité professionnelle, aucun salarié.

Un allocataire hospitalisé qui n’a ni conjoint, ni concubin, ni partenaire de PACS, ni personne à charge voit le montant de son RSA réduit de moitié dès le 61e jour de son hospitalisation. Cette disposition n’est pas applicable aux femmes enceintes (CASF, art. R. 262-43).

De même, le bénéficiaire qui n’a ni conjoint, ni concubin, ni partenaire de PACS, ni personne à charge voit le montant de son RSA suspendu dès le 61e jour de sa détention dans un établissement relevant de l’administration pénitentiaire (CASF, art. R. 262-45).

L’attribution du RSA implique pour son bénéficiaire des obligations en termes d’insertion professionnelle (CASF, art. L. 262-28 et D. 262-65) :

→ lorsque les revenus professionnels du foyer sont inférieurs au montant du RSA « socle » qui lui est applicable ;

→ et lorsqu’il est sans emploi ou que les revenus tirés de l’exercice d’une activité professionnelle lui rapportent moins de 500 € par mois, montant calculé en moyenne sur un trimestre.

Le non-respect de ces obligations peut entraîner la suspension ou la réduction de l’allocation. En effet, le président du conseil départemental peut prononcer la suspension de RSA, en tout ou partie, dans certaines situations (CASF, art. L. 262-37) :

→ impossibilité, du fait du bénéficiaire et sans motif légitime, de conclure le projet personnalisé d’accès à l’emploi (PPAE) avec Pôle emploi ou le contrat d’engagements réciproques avec le président du conseil départemental ;

→ non-respect par le bénéficiaire du PPAE ou du contrat d’engagements réciproques ;

→ radiation de la liste des demandeurs d’emploi ;

→ refus de se soumettre aux contrôles prévus par la loi.

Dans ces cas, la suspension du RSA peut être prononcée, en tout ou partie, dans les conditions suivantes (CASF, art. R. 262-68) :

→ lorsque le bénéficiaire n’a jamais fait l’objet d’une décision de suspension, en tout ou partie, le président du conseil départemental peut décider de réduire l’allocation d’un montant qui ne peut dépasser 80 % du montant dû au titre du dernier mois du trimestre de référence, pour une durée pouvant aller de 1 à 3 mois ;

→ si le bénéficiaire a déjà fait l’objet d’une telle décision, le président du conseil départemental peut réduire l’allocation pour un montant qu’il détermine et pour une durée d’au plus 4 mois.

Toutefois, lorsque le foyer est composé de plus d’une personne, la réduction ne peut excéder 50 % du montant dû au bénéficiaire au titre du dernier mois du trimestre de référence.

Lorsque la caisse d’allocations familiales, la caisse de mutualité sociale agricole ou le président du conseil départemental constate, lors de l’instruction d’une demande de RSA ou lors d’un contrôle, une disproportion marquée entre, d’une part, le train de vie du demandeur ou du bénéficiaire et, d’autre part, les ressources qu’il déclare, une évaluation forfaitaire de son train de vie est réalisée (CASF, art. L. 262-41) (5). Les éléments pris en compte sont codifiés aux articles R. 262-74 et R. 262-75 du code de l’action sociale et des familles et la période de référence retenue est la période de 3 mois précédant la demande ou la révision de la prestation (CASF, art. R. 262-76). L’évaluation ainsi effectuée est prise en compte pour la détermination du droit au RSA (CASF, art. L. 262-41).

Il y a disproportion marquée lorsque le montant du train de vie est supérieur ou égal, pour la période de référence, au double de la somme (CASF, art. R. 262-79) :

• du montant du RSA « socle » applicable au foyer ;

• des aides personnelles au logement dans la limite des forfaits applicables (voir page 55) ;

• et des revenus professionnels et assimilés retenus pour le calcul du RSA.

Lorsque les ressources prises en compte selon l’évaluation forfaitaire du train de vie ne donnent pas droit au revenu de solidarité active, l’allocation peut tout de même être accordée par le président du conseil départemental en cas de circonstances exceptionnelles liées notamment à la situation économique et sociale du foyer, ou s’il est établi que la disproportion marquée a cessé. En cas de refus, la décision est notifiée au demandeur ou au bénéficiaire, par lettre recommandée avec accusé de réception. Elle doit être motivée et indiquer les voies de recours dont dispose l’intéressé (CASF, art. R. 262-80).

Selon les articles L. 262-46 et R. 262-92 du code de l’action sociale et des familles, les indus de RSA supérieurs à 77 € sont récupérés, sous réserve que l’allocataire n’en conteste pas le bien-fondé, par l’organisme payeur (la CAF ou la CMSA). Deux possibilités s’offrent à l’allocataire : soit il opte pour un remboursement intégral de la dette en un seul versement, soit l’indu est récupéré par retenues sur les prestations à venir. Dans ce cas, l’organisme payeur procède au recouvrement des sommes indues par retenues sur les montants de RSA à échoir ou, à défaut, sur les échéances à venir de prestations familiales, d’aides au logement ou d’allocation aux adultes handicapés.

L’article D. 553-1 du code de la sécurité sociale prévoit que le montant mensuel du prélèvement effectué sur les prestations à échoir est calculé sur le revenu mensuel de l’allocataire déterminé en tenant compte de l’ensemble de ses ressources et de celles de son conjoint ou concubin, majoré de certaines prestations familiales qu’il perçoit, diminué de ses charges de logement et pondéré en fonction de la composition de sa famille. Pour 2015, le barème de prélèvement mensuel s’établit en métropole et dans les départements d’outre-mer (hors Mayotte), à(6) :

• 25 % de la tranche de revenus comprise entre 257 € et 383 € ;

• 35 % de la tranche de revenus comprise entre 384 € et 575 € ;

• 45 % de la tranche de revenus comprise entre 576 € et 767 € ;

• 60 % de la tranche de revenus supérieure à 768 €.

Sur la tranche de revenus inférieure à 257 €, il est opéré une retenue forfaitaire de 48 €.

Après la mise en œuvre de la procédure de recouvrement sur les prestations à échoir, la caisse transmet au président du conseil départemental l’état des créances qu’il reste à recouvrer.

A noter que la créance d’indu peut être réduite ou remise, sur décision du président du conseil départemental ou de l’organisme chargé du service du RSA, si le débiteur est de bonne foi ou si sa situation est particulièrement précaire, sauf en cas de manœuvre frauduleuse ou de fausses déclarations de sa part. A Mayotte, pour 2015, le montant mensuel du prélèvement effectué sur les prestations à échoir est calculé à partir du revenu mensuel de la façon suivante(7) :

• 25 % de la tranche de revenus comprise entre 102 € et 152 € ;

• 35 % de la tranche de revenus supérieure à 153 €.

Sur la tranche de revenus inférieure à 102 €, il est opéré une retenue forfaitaire de 10 €.

Le revenu de solidarité active (RSA) est entré en vigueur dans le département de Mayotte le 1er janvier 2012 avec certaines adaptations(8). Tout d’abord, le montant de l’allocation doit être progressivement aligné sur celui de droit commun. Au 1er septembre 2015, il est revalorisé à hauteur de 2 % et représente 50 % du montant forfaitaire applicable en métropole. Il s’établit ainsi à :

• 262,08 € pour une personne seule sans enfants ni état de grossesse ;

• 393,12 € pour une personne seule avec 1 enfant ou pour un couple sans enfants ;

• 471,74 € pour une personne seule avec 2 enfants ou pour un couple avec 1 enfant ;

• 550,37 € pour une personne seule avec 3 enfants ou un couple avec 2 enfants ;

• 576,57 € pour une personne seule avec 4 enfants. Ce montant est majoré de 22,60 € pour toute personne à charge supplémentaire ;

• 628,98 € pour un couple avec 3 enfants ;

• 655,19 € pour un couple avec 4 enfants. Ce montant est majoré de 26,20 € pour toute personne à charge supplémentaire.

Le forfait « logement » s’établit à 31,45 € pour une personne seule, à 62,90 € pour 2 personnes et à 77,84 € pour 3 personnes et plus.

D’autres aménagements sont également prévus. Par exemple, le montant en dessous duquel l’allocation n’est pas versée est fixé à 2 € et celui en dessous duquel l’allocation indûment versée ne donne pas lieu à récupération est fixé à 20 €.

Enfin, le RSA « jeunes » ouvert aux actifs de moins de 25 ans sans enfants et le RSA majoré pour situation d’isolement ne sont pas applicables à Mayotte.

(1) Pour une présentation détaillée du dispositif, voir le numéro juridique des ASH Le revenu de solidarité active – 2e édition – Septembre 2011.

(5) Pour une présentation détaillée du dispositif d’évaluation du train de vie, voir le numéro juridique des ASH Le revenu de solidarité active – 2e édition – Septembre 2011.

(6) Arrêté du 11 décembre 2014, NOR : AFSS1429572A, J.O. du 16-12-14.

(7) Arrêté du 11 décembre 2014, NOR : AFSS1429581A, J.O. du 16-12-14.