L’Unedic diffuse les seuils de revenus entraînant l’exonération de la contribution sociale généralisée (CSG) et de la contribution pour le remboursement de la dette sociale (CRDS) sur les allocations de chômage versées à partir du 1er janvier 2015. Signalons que la loi de financement de la sécurité sociale pour 2015 a modifié les règles d’assujettissement à la CSG sur les revenus de remplacement. Désormais, ce n’est plus le montant de l’impôt qui conditionne l’assujettissement à la contribution mais le revenu fiscal de référence.

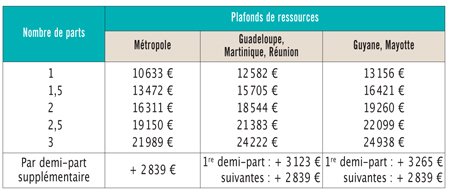

Ainsi, les allocataires dont le revenu fiscal de référence calculé en 2014 par l’administration fiscale sur la base des revenus de 2013 est inférieur ou égal aux seuils de revenus indiqués dans le tableau ci-dessous sont exonérés de CSG et de CRDS au titre de 2015.

En revanche, sont assujettis à la CSG au taux de 6,2 % et à la CRDS les allocataires dont le revenu fiscal de référence défini en 2014 est égal ou supérieur aux seuils de revenus indiqués ci-dessous :

Enfin, sont soumis à la CSG au taux réduit de 3,8 % et à la CRDS les bénéficiaires dont le revenu fiscal de référence déterminé en 2014 est compris entre les seuils de revenus permettant d’être exonérés de la CSG et ceux qui conduisent à un assujettissement au taux de 6,2 %.