Que faut-il retenir de la loi de finances pour 2015, dont le Conseil constitutionnel a validé la quasi-intégralité des dispositions le 29 décembre dernier ? Comme de coutume, le texte comporte des dispositions relatives à la fiscalité des ménages, avec notamment des mesures visant à alléger l’imposition des personnes aux revenus modestes et moyens : suppression de la première tranche d’imposition à 5,5 %, abaissement du seuil d’entrée dans la tranche d’imposition à 14 % – qui devient la première tranche d’imposition –, revalorisation des différentes limites des tranches du barème de l’impôt sur le revenu, refonte du mécanisme de la décote…

La loi proroge, par ailleurs, jusqu’au 31 décembre 2017 le crédit d’impôt sur le revenu pour dépenses d’équipement au titre de l’habitation principale en faveur des personnes âgées ou handicapées.

Autres nouveautés, pêle-mêle : la constitution de deux contributions pour financer des contrats aidés au profit de travailleurs handicapés à la charge de l’Agefiph (Fonds pour l’insertion professionnelle des personnes handicapées), d’une part, et du FIPHFP (Fonds pour l’insertion des personnes handicapées dans la fonction publique), d’autre part. Mais aussi la reconduction, une nouvelle fois, de la modalité de financement dérogatoire du revenu de solidarité active (RSA) versé aux jeunes actifs de moins de 25 ans remplissant une condition d’activité professionnelle préalable, dit RSA « jeunes ».

Dans un tout autre domaine et dans un souci d’économies, le législateur a prévu de recentrer, à partir du 1er janvier 2016, les aides personnelles au logement « accession » sur les ménages en proie aux plus importantes difficultés financières.

Egalement au menu de la loi de finances pour 2015 : la reconduction de l’abattement sur la taxe foncière pour les organismes de logement social dans les zones urbaines sensibles (et son application, à compter de 2016, dans les 1 300 nouveaux quartiers prioritaires de la politique de la ville), la réforme du financement de l’aide juridictionnelle, l’institution de la nouvelle aide au recrutement d’apprentis par les entreprises de moins de 250 salariés (destinée à s’appliquer au titre des contrats d’apprentissage conclus depuis le 1er juillet 2014), le report au 1er janvier 2016 de la dissolution de l’Agence nationale pour la cohésion sociale et l’égalité des chances, la réduction du délai durant lequel les établissements de santé peuvent présenter à l’assurance maladie leurs demandes de paiement pour les prestations fournies au titre de l’aide médicale de l’Etat ou bien encore des mesures en faveur des anciens combattants

La loi de finances pour 2015 procède à une réforme du bas du barème de l’impôt sur le revenu. Elle supprime sa première tranche tout en réévaluant de 0,5 % certains de ses seuils et limites. Elle revalorise également le plafond de l’avantage fiscal procuré par le quotient familial et aménage le dispositif de la décote dans un sens plus favorable aux foyers fiscaux modestes. En clair, le gouvernement a voulu faire un geste « pérenne » pour alléger les impôts des foyers fiscaux titulaires de revenus modestes et moyens, après la réduction d’impôt exceptionnelle décidée pour l’imposition des revenus de 2013 par la première loi de finances rectificative pour 2014(1).

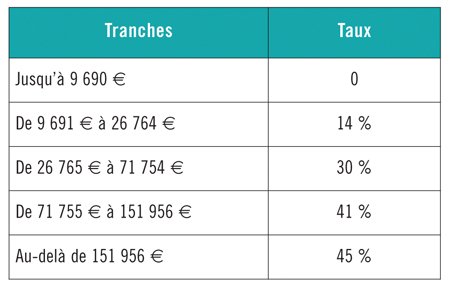

Pour l’imposition des revenus de 2014, le texte supprime la première tranche d’imposition au taux de 5,5 %, qui s’appliquait jusqu’à présent à la fraction de revenus comprise entre 6 011 € et 11 991 € par part de quotient familial.

Parallèlement, pour neutraliser l’allégement d’impôt procuré par la suppression de cette tranche pour les contribuables situés dans les tranches suivantes, le seuil d’entrée dans la tranche d’imposition à 14 % – qui devient la première tranche d’imposition – est abaissé à 9 690 € (au lieu de 11 991 € pour l’imposition des revenus de 2013). Objectif affiché : cibler le bénéfice de la mesure sur les ménages disposant de revenus modestes et moyens.

Dans le même temps, les limites des trois dernières tranches du barème de l’impôt sur le revenu sont revalorisées de 0,5 %, hausse prévisible des prix hors tabac pour 2014.

En conséquence, le barème de l’impôt applicable aux revenus 2014 est le suivant pour un quotient familial d’une part avant application du plafonnement des effets du quotient familial (code général des impôts [CGI], art. 197-I-1 modifié) :

De nombreux seuils et limites sont en principe réévalués chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l’impôt sur le revenu. Par exception à cette règle, en raison de la réforme du barème de l’impôt sur le revenu, il ne sera pas tenu compte, pour l’imposition des revenus de 2014, de cette variation pour l’augmentation des seuils et limites indexés. Ces seuils et limites seront relevés en tenant compte uniquement de la hausse prévisible des prix hors tabac pour 2014, soit 0,5 %.

On notera par ailleurs que, avec la modification du barème, certaines exonérations sont devenues inutiles et sont donc supprimées. Telle l’exonération en faveur des contribuables dont le revenu net de frais professionnels n’excède pas une certaine limite (pour 2013, 8 690 € s’ils sont âgés de moins de 65 ans et 9 490 € s’ils sont âgés de plus de 65 ans).

Les plafonds du revenu net global déterminant le montant de l’abattement spécifique prévu en faveur des personnes âgées ou invalides de situation modeste sont revalorisés. Ils sont respectivement portés à 14 710 € et 23 700 €. Le montant de l’abattement est lui aussi mécaniquement revalorisé.

Ainsi, les contribuables de plus de 65 ans au 31 décembre 2014 ou, quel que soit leur âge, les personnes invalides, peuvent déduire de leur revenu net global une somme égale à :

→ 2 344 € si leur revenu annuel n’excède pas 14 710 € ;

→ 1 172 € si leur revenu annuel est compris entre 14 710 € et 23 700 €.

Le contribuable peut déduire de son revenu imposable les avantages en nature consentis, en l’absence d’obligation alimentaire, à des personnes de plus de 75 ans vivant en permanence sous son toit (frère, sœur, autres collatéraux ou personnes avec lesquelles il n’a aucun lien de parenté) et dont le revenu imposable n’excède pas le plafond de ressources fixé pour l’octroi de l’allocation de solidarité aux personnes âgées, soit 9 600 € pour une personne seule et 14 904 € pour un couple marié.

Pour l’imposition des revenus de 2014, les avantages en nature (logement, nourriture…) sont déductibles pour leur montant réel dans la limite de 3 403 € par personne recueillie.

Toutes les pensions imposables ainsi que les rentes viagères à titre gratuit bénéficient d’un abattement spécifique de 10 % applicable quel que soit l’âge du contribuable, même si celui-ci continue à exercer une activité professionnelle.

Le montant minimal de l’abattement est relevé à 379 € par pensionné ou rentier pour l’imposition des revenus 2014. Le plafond est porté à 3 707 € par foyer fiscal.

Les contribuables dont l’impôt n’atteint pas 347 € sont dispensés en 2014 du versement des tiers provisionnels.

Pour l’imposition des revenus de 2014, le plancher d’application de la déduction forfaitaire pour frais professionnels de 10 % est porté à 426 € dans le cas général et à 936 € pour les personnes inscrites en tant que demandeurs d’emploi depuis plus de 1 an.

Le plafond de cette déduction est par ailleurs porté à 12 157 €.

La déduction fiscale accordée aux personnes qui font un don aux associations fournissant gratuitement des repas ou des soins à des personnes en difficulté ou contribuant à favoriser leur logement est égale à 75 % des sommes versées, ces dernières n’étant retenues qu’à hauteur d’un plafond qui s’élève, pour les dons effectués en 2015, à 529 € (pour les dons réalisés en 2014, le plafond s’élève à 526 €).

Demeurent exonérés ou dégrevés totalement de la taxe d’habitation, notamment (CGI, art. 1414 A inchangé) :

→ les titulaires de l’allocation de solidarité aux personnes âgées ou de l’allocation supplémentaire d’invalidité ;

→ sous conditions de ressources, les titulaires de l’allocation aux adultes handicapés, les personnes âgées de plus de 60 ans, les veuves et les veufs ainsi que les personnes atteintes d’une infirmité ou d’une invalidité les empêchant de subvenir par leur travail aux nécessités de l’existence. Leurs revenus de l’année précédant celle de l’imposition – soit ceux de 2013 – ne doivent pas excéder 10 686 € pour la première part de quotient familial, majorés de 2 853 € pour chaque demi-part supplémentaire (pour les départements d’outre-mer, voir encadré ci-dessous).

( A noter ) Bien qu’ils ne figurent pas dans la liste donnée par le code général des impôts, les bénéficiaires du revenu de solidarité active sans autres revenus – RSA « socle » – ont droit aussi à une exonération totale de taxe d’habitation.

Un plafonnement de la taxe d’habitation est applicable aux contribuables dont le montant des revenus de l’année 2014 n’est pas supérieur (CGI, art. 1414 A et 1417-II inchangé) :

→ en métropole, à 25 130 € pour la première part de quotient familial, majorés de 5 871 € pour la première demi-part et de 4 621 € pour chaque demi-part supplémentaire ;

→ dans les départements d’outre-mer à l’exception de la Guyane et de Mayotte, à 30 371 € pour la première part de quotient familial, majorés de 6 443 € pour la première demi-part, de 6 143 € pour la deuxième demi-part et de 4 621 € pour chaque demi-part supplémentaire ;

→ en Guyane et à Mayotte, à 33 283 € pour la première part de quotient familial, majorés de 6 443 € pour chacune des deux premières demi-parts, de 5 486 € pour la troisième demi-part et de 4 621 € pour chaque demi-part supplémentaire.

Concrètement, les redevables dont le montant des revenus n’excède pas ces plafonds bénéficient d’un dégrèvement d’office de leur taxe d’habitation pour la fraction de leur impôt qui excède 3,44 % de leur revenu 2014 diminué d’un abattement lié à la situation de famille et égal :

→ en métropole, à 5 451 € pour la première part de quotient familial, majorés de 1 576 € pour les quatre premières demi-parts et de 2 787 € pour chaque demi-part supplémentaire ;

→ dans les départements d’outre-mer à l’exception de la Guyane et de Mayotte, à 6 543 € pour la première part de quotient familial, majorés de 1 576 € pour les deux premières demi-parts et de 2 787 € pour chaque demi-part supplémentaire ;

→ en Guyane et à Mayotte, à 7 267 € pour la première part de quotient familial, majorés de 1 211 € pour les deux premières demi-parts et de 2 903 € pour chaque demi-part supplémentaire.

L’ensemble des plafonds des avantages procurés par le quotient familial – le plafond général et les quatre plafonds spécifiques – sont relevés uniformément de 0,5 % pour l’imposition des revenus de 2014.

Après avoir été abaissé l’an dernier de 2 000 € à 1 500 €, le plafond général du quotient familial est porté à 1 508 € pour chaque demi-part accordée pour charge de famille.

Dit autrement, chaque demi-part liée à une personne à charge ne pourra aboutir à une réduction d’impôt supérieure à 1 508 € (754 € pour chaque quart de part, lorsque le foyer fiscal comporte des enfants dont la garde est alternée).

Pour l’imposition des revenus de 2014, les contribuables célibataires, divorcés ou séparés qui vivent seuls et supportent effectivement la charge principale ou exclusive de leurs enfants vont continuer de bénéficier d’une part entière de quotient familial accordée au titre du premier enfant, dans la limite d’un plafond de 3 558 € (au lieu de 3 540 €).

Pour ceux qui entretiennent uniquement des enfants dont la charge est réputée également partagée avec l’autre parent dans le cadre d’une résidence alternée, l’avantage fiscal procuré par la demi-part accordée au titre de chacun des deux premiers enfants à charge est limité à 1 779 €.

Les contribuables célibataires, veufs ou divorcés vivant seuls mais ayant élevé un ou plusieurs enfant(s) bénéficient d’une demi-part supplémentaire du quotient familial s’ils ont supporté à titre exclusif ou principal la charge de ces enfants pendant au moins 5 années au cours desquelles ils vivaient seuls (dispositif dit « vieux parents »). Pour l’imposition des revenus de 2014, l’avantage en impôt procuré par cette demi-part supplémentaire est plafonné à 901 € (au lieu de 897 €).

L’avantage fiscal octroyé aux foyers fiscaux qui bénéficient d’une ou plusieurs majoration(s) de quotient familial à raison de la qualité d’ancien combattant ou de la situation d’invalidité d’un de leurs membres est plafonné, pour l’imposition des revenus de 2014, à 3 012 € par demi-part et à 1 506 € par quart de part (au lieu de 2 997 € et 1 498,50 €).

Les contribuables veufs ayant des enfants à charge bénéficient d’une part accordée au titre du maintien du quotient conjugal (CGI, art. 194-I inchangé). Pour l’imposition des revenus de 2014, le montant de l’avantage maximal en impôt attaché à cette part supplémentaire est porté à 4 696 € (au lieu de 4 762 €).

Les parents qui rattachent à leur foyer fiscal un enfant marié ou lié par un pacte civil de solidarité et qui fait l’objet d’une imposition commune avec son conjoint ou partenaire, ou bien encore un enfant chargé de famille, bénéficient non pas d’une majoration du quotient familial mais d’un abattement sur leur revenu imposable au titre de chacune des personnes rattachées.

Son montant est fixé par référence au plafond de la demi-part de droit commun de quotient familial et compte tenu du taux d’imposition de la dernière tranche de l’impôt sur le revenu. C’est donc en coordination avec la modification de ces derniers que l’abattement est relevé à 5 726 €.

Dans le cadre d’une résidence alternée, le montant de l’abattement est divisé par deux pour les enfants de la personne rattachée réputés à charge égale de leurs parents. Pour l’imposition des revenus de 2014, l’abattement est donc fixé à 2 863 € pour chaque enfant dont la charge est réputée également partagée (CGI, art. 196 B, al . 2 inchangé).

Les contribuables peuvent déduire de leur revenu global les pensions alimentaires versées à leurs enfants majeurs. La limite de déduction est la même que celle déterminée pour l’abattement accordé par enfant marié. Elle est donc de 5 726 € par enfant majeur pour les revenus de 2014.

Lorsque l’enfant est marié ou pacsé, la limite de déduction reste fixée à ce même chiffre pour chacune des familles des jeunes conjoints. Elle est toutefois doublée (soit 11 452 €) au profit des parents qui justifient participer seuls à l’entretien du jeune couple.

Elle est également doublée (soit 11 452 €) pour le contribuable qui participe seul à l’entretien d’un enfant majeur célibataire, veuf ou divorcé qui est lui-même chargé de famille (CGI, art. 156-II-2° inchangé).

Quelles que soient leur situation et leurs charges de famille, les ménages faiblement imposés bénéficient d’un mécanisme de lissage dit « décote » permettant d’atténuer totalement ou partiellement les effets de l’entrée dans le barème progressif. Jusqu’à présent, le montant de la décote correspondait à la différence entre le plafond de la décote – 508 € pour les revenus de 2013 – et la moitié du montant de la cotisation d’impôt brut. La décote résultant de ce calcul était ensuite déduite du montant d’impôt dû (dans la limite de ce montant). Ainsi, pour l’imposition des revenus de 2013, les contribuables ont bénéficié de la décote dès lors que leur impôt brut était inférieur à 1 016 €.

La loi de finances pour 2015 conserve le principe de la décote mais introduit deux changements : elle relève sa limite d’application et en simplifie le mode de calcul en prévoyant que son montant correspond à la différence entre son plafond et la totalité de la cotisation d’impôt due (CGI, art. 197-I-4 modifié).

La limite d’application est ainsi relevée, avec au passage – pour la première fois – une différenciation selon la situation de famille du contribuable : elle est portée à 1 135 € pour les célibataires, les divorcés, les séparés et les veufs, et à 1 870 € pour les couples mariés ou pacsés soumis à une imposition commune.

Autrement dit, pour l’imposition des revenus 2014, le montant de l’impôt sera diminué, dans la limite de son montant, de la différence entre :

→ 1 135 € et le montant de l’impôt (et non plus la moitié de l’impôt) pour les célibataires, divorcés ou veufs ;

→ 1 870 € et le montant de l’impôt (et non plus la moitié de l’impôt) pour les couples.

( Exemple ) Pour un couple marié redevable d’un impôt brut de 1 300 €, la décote serait calculée de la façon suivante : 1 870 – 1 300 = 570 €.

L’impôt dû sera donc de 1 300 – 570 = 730 €

À SUIVRE…

Barème d’imposition. La première tranche d’imposition à 5,5 % est supprimée. Parallèlement, le seuil d’entrée dans la tranche d’imposition à 14 % – qui est désormais la première tranche d’imposition – est abaissé à 9 690 €. Les limites des tranches du barème de l’impôt sur le revenu, ainsi que les seuils et limites qui lui sont associés, sont revalorisés de 0,5 %.

Hausse de différents seuils.

Plusieurs seuils et limites sont relevés de 0,5 %, notamment en ce qui concerne l’abattement en faveur des personnes âgées ou invalides modestes, les frais d’accueil des personnes âgées de plus de 75 ans, et l’exonération de taxe d’habitation. Il en est de même de l’ensemble des plafonds des avantages procurés par le quotient familial.

Décote. Le mécanisme de la décote, dont l’objet est de retarder la progression de l’imposition en application du barème, est renforcé.

Le plafond d’exonération ou de dégrèvement total de la taxe d’habitation dans les départements d’outre-mer (DOM) est fixé :

• dans les DOM à l’exception de la Guyane et de Mayotte, à 12 645 € pour la première part de quotient familial, majorés de 3 021 € pour la première demi-part supplémentaire et de 2 853 € pour chaque demi-part supplémentaire ;

• en Guyane et à Mayotte, à 13 222 € pour la première part de quotient familial, majorés de 3 639 € pour la première demi-part supplémentaire et de 2 853 € pour chaque demi-part supplémentaire.

Alors qu’il arrivait à échéance au 31 décembre 2014, le crédit d’impôt accordé pour les dépenses réalisées dans l’habitation principale afin d’installer ou de remplacer des équipements spécialement conçus pour les personnes âgées ou handicapées est prorogé jusqu’au 31 décembre 2017. Son taux reste fixé à 25 % du montant des dépenses retenu dans la limite de 5 000 € pour une personne seule et de 10 000 € pour un couple. Ces montants sont majorés de 400 € par personne à charge. Ce plafond s’apprécie par période de 5 années consécutives, désormais comprises entre le 1er janvier 2005 et le 31 décembre 2017.