Pour déterminer certaines cotisations sociales, les rémunérations perçues par les salariés ne sont prises en compte qu’à concurrence d’un certain montant, dénommé plafond de la sécurité sociale. La plupart sont toutefois déplafonnées, c’est-à-dire calculées sur la totalité du salaire (voir tableau, page 56).

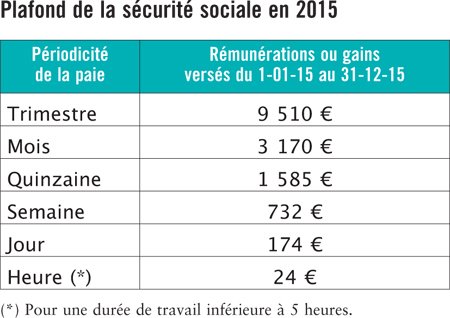

Le plafond annuel de la sécurité sociale est fixé à 38 040 € en 2015 (arrêté du 26 novembre 2014, J.O. du 9-12-14).

Pour financer la dernière réforme des retraites, le gouvernement a prévu d’augmenter, entre 2014 et 2017, le taux de la cotisation « vieillesse » déplafonnée due par les salariés et les entreprises, c’est-à-dire celle qui est prélevée sur la totalité de la rémunération. Dans ce cadre, pour les périodes courant à compter du 1er janvier 2015, la cotisation d’assurance vieillesse déplafonnée augmente de 0,10 % et s’établit à (code de la sécurité sociale [CSS], art. D. 242-4) :

→ 1,80 % pour les employeurs (contre 1,75 %) ;

→ 0,30 % pour les salariés (contre 0,25 %).

Rappelons en outre que, pour financer le nouveau dispositif de retraite anticipée pour « carrières longues » en vigueur depuis le 1er novembre 2012, la cotisation d’assurance vieillesse plafonnée – c’est-à-dire celle qui est prélevée sur la part des salaires ne dépassant pas le plafond de la sécurité sociale – va augmenter progressivement jusqu’en 2016. Au 1er janvier 2015, elle passe :

→ pour les employeurs, de 8,45 % à 8,50 % ;

→ pour les salariés, de 6,80 % à 6,85 %.

Dans le cadre de la mise en œuvre du pacte de responsabilité et de solidarité, le taux de la cotisation patronale d’allocations familiales, fixé jusqu’alors à 5,25 %, est abaissé, dans les entreprises entrant dans le champ de la réduction de charges « Fillon »(1), à 3,45 % pour les salaires ne dépassant pas 1,6 SMIC. Au-delà de ce seuil, le taux de cotisation reste fixé à 5,25 %. Ces règles sont valables pour les cotisations dues au titre des salaires versés à compter du 1er janvier 2015 (CSS, art. D. 241-6, D. 241-3-1 et D. 241-3-2).

Conformément à l’accord national interprofessionnel du 13 mars 2013 sur les retraites complémentaires(2), le taux de la cotisation « ARRCO » due pour les salariés cadres et non cadres sur la fraction de salaire limitée au plafond mensuel de la sécurité sociale – soit 3 170 € – est porté de 7,63 % à 7,75 % au 1er janvier 2015 et se répartit comme suit :

→ 4,65 % pour l’employeur (au lieu de 4,58 %) ;

→ 3,10 % pour le salarié (au lieu de 3,05 %).

La cotisation « ARRCO » due pour les salariés non cadres sur la fraction de salaire comprise entre 1 et 3 fois le plafond mensuel de la sécurité sociale s’élève, elle, depuis le 1er janvier, à 20,25 % (contre 20,13 % auparavant) et se répartit comme suit :

→ 12,15 % pour l’employeur (au lieu de 12,08 %) ;

→ 8,10 % pour le salarié (au lieu de 8,05 %).

Enfin, la cotisation « AGIRC » due pour les salariés cadres sur la fraction de salaire supérieure au plafond mensuel de la sécurité sociale passe, au 1er janvier, de 20,43 % à 20,55 % et se répartit comme suit :

→ sur la tranche de salaire comprise entre 1 et 4 fois le plafond mensuel de la sécurité sociale : 12,75 % pour l’employeur (au lieu de 12,68 %) et 7,80 % pour le salarié (au lieu de 7,75 %) ;

→ sur la tranche de salaire comprise entre 4 et 8 fois le plafond mensuel de la sécurité sociale : la répartition est librement fixée par accord d’entreprise.

Par ailleurs, dans l’attente de la fixation du salaire de référence pour l’exercice 2015, qui devrait intervenir à la fin mars, l’AGIRC a décidé de maintenir à son niveau de 2014 le montant annuel des cotisations dues au titre de la garantie minimale de points (GMP). Pour mémoire, la garantie minimale de points a été instituée pour les cadres dont le salaire brut est inférieur ou un peu supérieur au plafond annuel de la sécurité sociale (38 040 € au 1er janvier 2015) et qui, de ce fait, n’acquièrent pas ou peu de points de retraite complémentaire « AGIRC ». Elle leur permet d’obtenir au moins 120 points « AGIRC » par an. Le montant de la cotisation due ainsi que le salaire « charnière » en deçà duquel intervient la GMP sont fixés compte tenu du salaire de référence. Pour l’instant, le montant de la cotisation GMP demeure donc fixé à 796,08 € par an, soit 66,34 € par mois (part patronale : 41,17 € ; part salariale : 25,17 €). Et le salaire « charnière » s’établit temporairement à 41 913,84 € bruts par an (3 492,82 € par mois).

La loi du 8 août 2014 de financement rectificative de la sécurité sociale pour 2014 avait prévu, dans un souci de simplification, de fusionner la contribution et la cotisation dues au Fonds national d’aide au logement (FNAL) en une cotisation unique. Et la loi de financement de la sécurité sociale pour 2015 avait, quant à elle, précisé que le taux de cette cotisation serait fixé par décret. Des dispositions censurées, le 18 décembre dernier, par le Conseil constitutionnel qui a estimé que le taux de cette cotisation devait être fixé, ou du moins encadré, par la loi, et non par un décret(3). Anticipant cette censure, un article posant le principe d’une contribution FNAL unique – et non plus d’une cotisation unique(4) – et fixant le taux de cette contribution a été introduit dans la seconde loi de finances rectificative pour 2014, définitivement adoptée le 18 décembre.

Ainsi, pour les rémunérations versées à compter du 1er janvier 2015, la contribution FNAL est égale (CSS, art. L. 834-1 modifié) :

→ pour les entreprises de moins de 20 salariés, à 0,10 % dans la limite du plafond de la sécurité sociale (3 170 € par mois);

→ pour les entreprises d’au moins 20 salariés, à 0,50 % sur la totalité du salaire.

La loi relative à la formation professionnelle, à l’emploi et à la démocratie sociale du 5 mars 2014 a simplifié, à compter du 1er janvier 2015, le calcul de la participation de l’employeur à la formation professionnelle continue de ses salariés(5). Ainsi, pour les rémunérations versées à compter du 1er janvier 2015, est mis en place une contribution unique dont le taux s’élève à :

→ 0,55 % des rémunérations versées au cours de l’année si l’effectif de l’entreprise est inférieur à 10 salariés ;

→ 1 % des rémunérations versées au cours de l’année si l’effectif est d’au moins 10 salariés.

Les entreprises d’au moins 10 salariés peuvent abaisser le taux de leur contribution de 1 % à 0,8 % si elles s’engagent, dans un accord d’entreprise conclu pour une durée de 3 ans, à consacrer chaque année au moins 0,2 % de leur masse salariale au financement du compte personnel de formation de leurs salariés et à son abondement.

Attention : la contribution due au titre des rémunérations versées en 2015 ne sera payée qu’en 2016. En 2015, la participation de l’employeur à la formation professionnelle doit être calculée à partir des rémunérations versées en 2014 selon les règles antérieurement applicables (0,55 % du salaire total pour les entreprises de moins de 10 salariés, 1,05 % pour celles de 10 à moins de 20 salariés et 1,60 % pour celles de 20 salariés et plus).

La loi de finances rectificative pour 2013 a fusionné la taxe d’apprentissage (0,50 %, 0,26 % en Alsace-Moselle) et la contribution additionnelle au développement de l’apprentissage (0,18 %) en une taxe d’apprentissage au taux de :

→ 0,44 % en Alsace-Moselle ;

→ 0,68 % sur le reste du territoire.

Cette mesure s’applique pour la première fois en 2015 pour la taxe due sur les rémunérations versées en 2014.

Les tranches du barème de la taxe sur les salaires sont revalorisées de 0,5 %, comme la limite supérieure de la première tranche du barème de l’impôt sur le revenu. Pour 2015, le barème de la taxe sur les salaires est donc le suivant :

→ 4,25 % sur la fraction de rémunération annuelle n’excédant pas 7 705 € ;

→ 8,50 % sur la fraction de rémunération annuelle supérieure à 7 705 € et n’excédant pas 15 385 € ;

→ 13,60 % sur la fraction de rémunération annuelle supérieure à 15 385 € et n’excédant pas 151 965 € ;

→ 20 % au-delà de 151 965 €.

Par ailleurs, les associations non soumises à l’impôt sur les sociétés voient leur abattement sur la taxe sur les salaires passer de 20 161 € à 20 262 € à partir du 1er janvier 2015.

La loi du 5 mars 2014 relative à la formation professionnelle, à l’emploi et à la démocratie sociale a créé une contribution patronale au fonds de financement des organisations syndicales et des organisations professionnelles, qui est entrée en vigueur le 1er janvier 2015. Elle est assise sur la totalité du salaire et son taux est fixé à 0,0016 % (décret n° 2014-1718 du 30 décembre 2014, J.O. du 31-12-14).

Afin de financer le Pass Navigo à tarif unique au 1er septembre 2015, la seconde loi de finances rectificative pour 2014 a relevé le taux du versement transport dû par les entreprises de plus de 9 salariés en Ile-de-France. Le taux maximal est ainsi porté :

→ de 2,7 % à 2,85 % pour Paris et les communes des Hauts-de-Seine ;

→ de 1,8 % à 1,91 % pour les communes, autres que Paris et celles des Hauts-de-Seine, dont la liste est fixée à l’article L. 2531-4 du code général des collectivités territoriales.

Dans les autres communes de la région d’Ile-de-France, le taux maximal reste fixé à 1,5 %.

Toute modification de taux entre en vigueur au 1er janvier ou au 1er juillet de chaque année. Le Syndicat des transports d’Ile-de-France a d’ores et déjà indiqué que le relèvement du taux du versement transport aurait lieu le 1er juillet 2015. D’ici là, il s’établit toujours comme suit :

→ 2,7 % pour Paris et les communes des Hauts-de-Seine ;

→ 1,8 % pour les communes, autres que Paris et celles des Hauts-de-Seine, dont la liste est fixée à l’article L. 2531-4 du code général des collectivités territoriales ;

→ 1,5 % dans les autres communes de la région d’Ile-de-France.

L’assiette mensuelle :

TRANCHE A : rémunérations se situant dans la limite du plafond des cotisations de sécurité sociale, soit 3 170 €.

TRANCHE B : rémunérations comprises entre le plafond de cotisations de sécurité sociale et 4 fois ce plafond, soit entre 3 170 € et 12 680 €.

TRANCHE C : rémunérations comprises entre 4 et 8 fois le plafond de la sécurité sociale, soit entre 12 680 € et 25 360 €.

(1) C’est-à-dire principalement les employeurs du secteur privé, les EPCI, les sociétés d’économie mixte et les entreprises nationales.

(2) Voir ASH n° 2802 du 22-03-13, p. 7.

(3) Voir ASH n° 2889 du 26-12-14, p. 38.

(4) La contribution est un impôt dédié, censé financer un projet particulier. La cotisation, elle, est un prélèvement qui ouvre la voie à une prestation (indemnités chômage, pension de retraite…).

(5) Voir ASH n° 2862 du 30-05-14, p. 55.