Ces pages annulent et remplacent les pages 55 à 61 du n° 2826 du 27-09-13

La couverture maladie universelle (CMU) offre une couverture de base pour le risque maladie aux personnes qui ne peuvent bénéficier de prestations en nature à un autre titre, et, le cas échéant, d’une couverture santé complémentaire si elles disposent de faibles ressources (CMU-C). Le plafond de ressources à ne pas dépasser pour bénéficier gratuitement de la CMU de base a été revalorisé d’environ 1,9 % au 1er octobre 2013. Au-delà de ce plafond, le bénéficiaire est redevable d’une cotisation. Quant aux plafonds de ressources pour l’octroi de la CMU-C, ils progressent d’un peu plus de 0,6 % au 1er juillet, après avoir obtenu un coup de pouce de 8,3 % l’année dernière.

Les plafonds de ressources de la CMU-C sont aussi ceux qui sont applicables à l’aide médicale de l’Etat (AME), qui permet aux étrangers en situation irrégulière d’accéder gratuitement aux soins.

Enfin, les plafonds de ressources de l’aide à l’acquisition d’une couverture complémentaire santé (ACS), égaux à ceux de la CMU-C majorés de 35 %, sont, eux aussi, modifiés au 1er juillet.

Toute personne qui ne peut pas bénéficier des prestations en nature d’un régime d’assurance maladie est rattachée au régime général par le biais de la couverture maladie universelle. Cette affiliation ne vaut que pour le régime d’assurance maladie, sans ouverture de droits à d’autres prestations (vieillesse, décès, invalidité). Elle permet uniquement de bénéficier des prestations en nature de l’assurance maladie (prise en charge des consultations, des médicaments…) et non des prestations en espèces (indemnités journalières).

Comme pour tout assuré du régime général d’assurance maladie, restent à la charge du bénéficiaire de la CMU de base le ticket modérateur (partie non remboursée par l’assurance maladie), le forfait journalier en cas d’hospitalisation, la participation forfaitaire de 1 € sur les consultations médicales et les actes de biologie ainsi que les franchises médicales sur les médicaments, les actes médicaux et les transports sanitaires.

( A noter ) La CMU de base n’est pas applicable à Mayotte.

Pour bénéficier de la CMU de base, plusieurs conditions doivent être remplies.

Les intéressés ne doivent avoir droit à aucun autre titre aux prestations en nature d’un régime d’assurance maladie-maternité. La CMU est en effet subsidiaire et une personne étant affiliée à un régime d’assurance maladie en qualité d’ayant droit ou de personne rattachée au régime général ne peut pas en bénéficier.

Sont, de ce fait, notamment exclus de la couverture maladie universelle :

→ les étudiants de moins de 28 ans de l’enseignement supérieur, des écoles techniques, des grandes écoles et des classes préparatoires à ces écoles. Toutefois, depuis le 3 juin 2014, les étudiants en situation d’isolement ou de rupture familiale, et qui bénéficient des aides d’urgence annuelles versées par le Fonds national d’aide d’urgence des CROUS (centres régionaux des œuvres universitaires et scolaires), peuvent solliciter la CMU-C à titre personnel et dans les conditions de droit commun ;

→ les détenus.

Seconde condition : justifier d’une résidence stable et régulière en France métropolitaine ou dans un département d’outre-mer (DOM). Sont considérées comme résidant de manière stable en France les personnes qui résident en métropole ou dans un DOM de manière ininterrompue depuis plus de 3 mois. Un délai qui n’est toutefois pas opposable aux personnes :

→ inscrites dans un établissement d’enseignement ;

→ venant en France effectuer un stage dans le cadre d’accords de coopération culturelle, technique et scientifique ;

→ reconnues réfugiées, admises au titre de l’asile ou ayant demandé le statut de réfugié ;

→ bénéficiaires des prestations suivantes : prestations familiales, allocation de solidarité aux personnes âgées et allocation supplémentaire d’invalidité, allocation de logement sociale et aide personnalisée au logement, prestations d’aide sociale à l’enfance, allocation personnalisée d’autonomie, prestation de compensation du handicap, allocation aux adultes handicapés, revenu de solidarité active.

Les personnes de nationalité étrangère doivent en outre justifier être en situation régulière au regard de la législation sur le séjour des étrangers en France à la date de leur affiliation, en produisant un titre ou tout document attestant de cette situation.

Certaines personnes ne bénéficient pas de la CMU de base, même si elles répondent à la condition de résidence stable et régulière. Il s’agit notamment :

→ des membres du personnel diplomatique et consulaire en poste en France, des fonctionnaires d’un Etat étranger et des personnes assimilées, ainsi que des membres de leur famille qui les accompagnent ;

→ des personnes qui sont venues en France pour suivre un traitement médical ou une cure ;

→ des retraités d’une organisation internationale non titulaires d’une pension française (et les membres de leur famille) dès lors qu’ils sont couverts dans des conditions analogues à celles du régime général français d’assurance maladie ;

→ des travailleurs détachés temporairement en France pour y exercer une activité professionnelle et exemptés d’affiliation au régime français de sécurité sociale en application d’une convention internationale de sécurité sociale ou d’un règlement communautaire ;

→ des ressortissants des Etats membres de l’Union européenne et des autres Etats parties à l’accord sur l’Espace économique européen(1), entrés en France pour y chercher un emploi et qui s’y maintiennent à ce titre.

La CMU de base est gratuite pour les personnes :

→ dont les ressources n’excèdent pas un certain plafond, fixé par décret. Pour la période du 1er octobre 2013 au 30 septembre 2014, il est de 9 534 € par an ;

→ bénéficiant de la CMU-C, de l’ACS ou du revenu de solidarité active (RSA).

A défaut, le bénéficiaire acquitte une cotisation. Celle-ci s’élève à 8 % du montant des revenus dépassant 9 534 €, les revenus pris en compte étant ceux qui sont perçus au cours de l’avant-dernière année civile précédant celle au titre de laquelle la cotisation est due. Concrètement, c’est le revenu fiscal de référence figurant sur l’avis d’imposition qui est retenu(2). Rappelons que, affranchis d’impôt, ne rentrent pas dans le revenu fiscal de référence :

→ les prestations familiales ;

→ le RSA ;

→ l’allocation aux adultes handicapés (AAH) ;

→ les indemnités temporaires, prestations et rentes viagères servies aux victimes d’accidents du travail ou à leurs ayants droit ;

→ l’allocation de solidarité aux personnes âgées.

Sert également au calcul de l’assiette de la cotisation l’ensemble des moyens d’existence et des éléments du train de vie, notamment les avantages en nature et les revenus procurés par des biens mobiliers ou immobiliers dont le titulaire de la CMU a bénéficié. Ces éléments de train de vie font l’objet d’une évaluation spécifique détaillée à l’article 168 du code général des impôts.

La cotisation est désormais calculée pour chaque année civile, et non plus pour la période allant du 1er octobre au 30 septembre de l’année suivante(3). Et, depuis le 1er juin 2014, son paiement est dû à compter de la date d’affiliation et cesse d’être dû à partir du lendemain de la date de fin de cette affiliation (et non plus à compter du premier jour du trimestre civil suivant la date d’effet de l’affiliation ou de la fin d’affiliation).

La caisse primaire d’assurance maladie calcule tous les ans la cotisation. Si l’assuré ne lui fournit pas sa déclaration de ressources, elle établit d’office le montant de la cotisation sur la base d’une assiette fixée à 5 fois le plafond annuel de la sécurité sociale (187 740 € pour 2014).

La couverture maladie universelle complémentaire offre un droit à une protection complémentaire santé gratuite. Elle est accordée pour 1 an sous conditions de ressources.

( A noter ) La CMU-C n’est pas applicable à Mayotte.

Comme pour la CMU de base, les demandeurs de la CMU-C doivent justifier d’une résidence ininterrompue depuis plus de 3 mois sur le territoire. Toutefois, ce délai de 3 mois ne s’applique pas :

→ aux personnes affiliées à un régime obligatoire de sécurité sociale au titre d’une activité professionnelle dont elles peuvent attester par tout moyen que la durée est supérieure à 3 mois ;

→ à celles qui sont inscrites à un stage de formation professionnelle pour une durée supérieure à 3 mois ;

→ aux bénéficiaires de l’AAH ;

→ aux bénéficiaires d’allocations d’assurance chômage.

Les personnes de nationalité étrangère doivent en outre justifier être en situation régulière au regard de la législation sur le séjour des étrangers en France à la date de leur affiliation. Pour cela, elles doivent produire un titre de séjour ou tout document attestant qu’elles ont entrepris une démarche en ce sens (convocation à la préfecture, récépissé de demande de titre de séjour…).

Les demandeurs de la CMU-C doivent justifier de ressources inférieures à un plafond fixé, depuis le 1er juillet 2014, à 8 644,52 € par an pour une personne seule. Ce plafond, majoré de 11,3 % dans les DOM, varie suivant la composition du foyer et le nombre de personnes à charge. Il est ainsi augmenté de :

→ 50 % au titre de la deuxième personne ;

→ 30 % au titre des troisième et quatrième personnes ;

→ 40 % par personne supplémentaire à partir de la cinquième personne.

Le montant obtenu est ensuite arrondi à l’euro le plus proche (voir tableau, page 49).

Le foyer se compose du demandeur et, le cas échéant, de son conjoint soumis à une imposition commune ou de son concubin ou partenaire lié par un pacte civil de solidarité (PACS), et des personnes considérées comme étant à sa charge réelle et continue ou à celle de son conjoint, concubin ou partenaire lié par un PACS. Les personnes concernées peuvent être :

→ les enfants et autres personnes de moins de 25 ans à la date de dépôt de la demande, rattachés au foyer fiscal ;

→ les enfants de moins de 25 ans à la date du dépôt de la demande vivant sous le même toit que le demandeur et ayant établi une déclaration au titre de l’impôt sur le revenu en leur nom propre ;

→ les enfants majeurs de moins de 25 ans qui reçoivent une pension faisant l’objet d’une déduction fiscale et dont le versement ne fait pas suite à une décision judiciaire.

L’ensemble des ressources du foyer est pris en compte pour la détermination du droit à la couverture maladie universelle complémentaire, après déduction des charges consécutives aux versements des pensions et obligations alimentaires, à l’exception du revenu de solidarité active, de certaines prestations à objet spécialisé et de tout ou partie des rémunérations de nature professionnelle lorsque celles-ci ont été interrompues.

Sont donc incorporées toutes les ressources effectivement perçues au cours des 12 mois civils précédant la demande ou le renouvellement de la CMU-C, nettes de prélèvements sociaux obligatoires, de la CSG et de la CRDS, y compris les avantages en nature et les revenus procurés par des biens mobiliers et immobiliers et par des capitaux.

En ce qui concerne l’AAH, elle est intégrée dans l’assiette des ressources de l’intéressé en tenant compte :

→ de son montant réduit lorsque son bénéficiaire, placé en établissement de soins ou d’hébergement, perçoit de ce fait une allocation d’un montant minoré ;

→ de son montant effectivement perçu lorsque l’allocation vient compléter des ressources personnelles ou une pension d’invalidité ou de vieillesse.

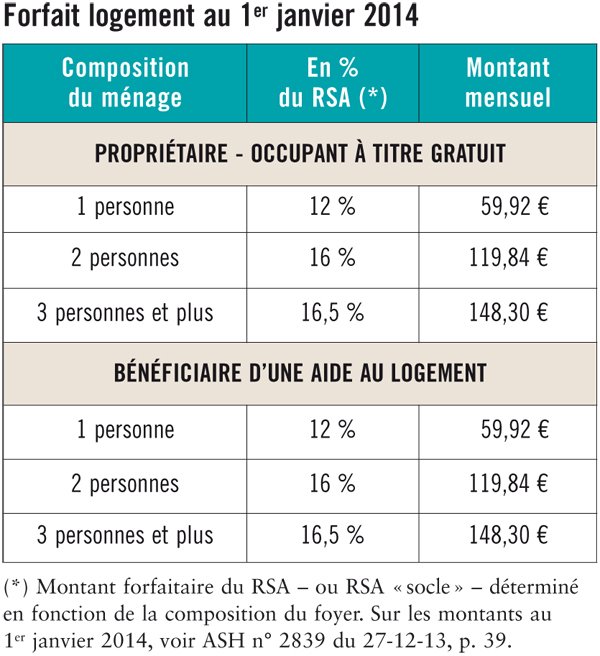

Les avantages en nature procurés par un logement occupé soit par son propriétaire ne bénéficiant pas d’aide personnelle au logement, soit, à titre gratuit, par les membres du foyer du demandeur sont évalués mensuellement et de manière forfaitaire à :

→ 12 % du RSA pour 1 personne lorsque le foyer se compose de 1 personne ;

→ 16 % du RSA pour 2 personnes lorsque le foyer se compose de 2 personnes ;

→ 16,5 % du RSA pour 3 personnes lorsque le foyer se compose de 3 personnes ou plus.

Quant aux aides personnelles au logement (allocation de logement familiale, allocation de logement sociale, aide personnalisée au logement) perçues par le demandeur, elles sont prises en compte, dans les mêmes conditions, en fonction de la composition du foyer, à concurrence d’un forfait de 12?%, 16 % ou 16,5 % du RSA.

( A noter ) Les autres avantages en nature ou libéralités ne sont pas pris en compte sauf s’ils excèdent 7 % du plafond de ressources de la CMU-C applicable pour une personne seule soit, depuis le 1er juillet 2014, 605,15 € par an ou 50,42 € par mois (673,47 € par an ou 56,12 € par mois dans les DOM).

Les biens non productifs de revenu sont considérés comme procurant un revenu annuel égal à :

→ 50 % de leur valeur locative s’il s’agit d’immeubles bâtis ;

→ 80 % de la valeur locative s’il s’agit de terrains non bâtis ;

→ 3 % du montant des capitaux.

Les revenus d’activité perçus pendant la période de référence sont affectés d’un abattement de 30 % si l’intéressé :

→ victime d’une affection de longue durée, justifie d’une interruption de travail supérieure à 6 mois ;

→ se trouve en chômage total et perçoit une allocation d’assurance chômage ou s’il se trouve en chômage partiel et perçoit l’allocation de chômage partiel prise en charge par l’Etat. La rémunération perçue par les stagiaires de la formation professionnelle est assimilée, pendant la durée de la formation et pour l’application de l’abattement de 30 %, à l’allocation de chômage à laquelle elle s’est substituée lors de l’entrée en formation ;

→ perçoit l’allocation temporaire d’attente ou de solidarité spécifique ;

→ est sans emploi et perçoit une rémunération de stage de formation professionnelle légale, réglementaire ou conventionnelle.

Les charges consécutives aux versements des pensions et obligations alimentaires sont déduites des ressources.

Il n’est pas tenu compte des rémunérations de stages de formation professionnelle légales, réglementaires ou conventionnelles perçues pendant l’année de référence lorsque l’intéressé justifie que la perception de celles-ci est interrompue de manière certaine et qu’il ne peut prétendre à un revenu de substitution.

Certaines prestations à objet spécialisé ne sont pas prises en compte. Il s’agit :

→ de l’allocation d’éducation de l’enfant handicapé et de ses compléments ;

→ de l’allocation de rentrée scolaire ;

→ de la prime de déménagement attribuée par les caisses d’allocations familiales ;

→ des majorations pour tierce personne, de la prestation de compensation du handicap, de l’allocation compensatrice, de l’allocation personnalisée d’autonomie ;

→ des prestations en nature des assurances maladie, maternité, invalidité ou de l’assurance accident du travail ;

→ de l’indemnité en capital attribuée à la victime d’un accident du travail ;

→ des allocations forfaitaires de repos maternel ;

→ de la prime de rééducation et du prêt d’honneur ;

→ de la prestation d’accueil du jeune enfant, à l’exception du complément de libre choix d’activité ;

→ des aides et secours versés par un organisme à vocation sociale dont le montant ou la périodicité n’ont pas de caractère régulier ainsi que les aides et secours affectés à des dépenses concourant à l’insertion du bénéficiaire et de sa famille, notamment dans les domaines du logement, des transports, de l’éducation et de la formation ;

→ des bourses d’études, sauf les bourses de l’enseignement supérieur ;

→ des frais funéraires payés par la caisse primaire d’assurance maladie ;

→ du capital décès servi par un régime de sécurité sociale ;

→ de l’allocation du fonds de solidarité en faveur des anciens combattants d’Afrique du Nord ;

→ de l’aide spécifique en faveur des conjoints survivants des membres des formations supplétives ;

→ des indemnités et prestations versées aux volontaires en service civique.

N’est pas non plus pris en compte dans les ressources le revenu de solidarité active.

Si, au cours de l’instruction de la demande de CMU-C ou d’un contrôle, une disproportion marquée est constatée entre le train de vie du demandeur ou du bénéficiaire et les ressources qu’il déclare, une évaluation forfaitaire de son train de vie peut être opérée et sera prise en compte pour la détermination de son droit à prestation(4).

La CMU-C ouvre droit à la prise en charge :

→ du ticket modérateur, c’est-à-dire de la partie non remboursée par l’assurance maladie, sur les honoraires et les actes des professionnels de santé, les médicaments, les frais d’hospitalisation ;

→ du forfait journalier sans limitation de durée (en cas d’hospitalisation) ;

→ de la participation forfaitaire de 1 € due pour tout acte ou consultation réalisés par un médecin, que ce soit en ville, dans un établissement ou un centre de santé, et pour tout acte de biologie médicale ;

→ des franchises médicales sur les médicaments, les actes médicaux et les transports sanitaires.

Par ailleurs, lorsqu’un bénéficiaire de la CMU-C consulte un praticien qui applique des tarifs d’honoraires supérieurs aux tarifs conventionnés (« honoraires libres »), ces tarifs ne lui sont pas opposables, sauf en cas d’exigence particulière de l’intéressé (un rendez-vous en dehors des heures habituelles de consultation ou une visite à domicile non justifiée, par exemple).

La CMU-C prend aussi en charge, au-delà des montants remboursables par l’assurance maladie et dans la limite de tarifs fixés par arrêtés :

→ les prothèses dentaires et l’orthopédie dento-faciale ;

→ les lunettes (verres et monture) sur la base d’une paire par an ;

→ les prothèses auditives sur la base d’un forfait alloué pour 2 ans ;

→ les dispositifs médicaux à usage individuel (déambulateurs, cannes, fauteuils roulants, etc.).

Enfin, le bénéficiaire de la couverture maladie universelle est dispensé de l’avance des frais de soins s’il s’inscrit dans le parcours de soins coordonné (autrement dit s’il a choisi un médecin traitant et respecte les règles de consultation des médecins).

L’aide médicale de l’Etat permet l’accès aux soins des personnes en situation irrégulière en France. Elle est attribuée sous conditions de résidence et de ressources. A noter que l’AME n’est pas applicable à Mayotte.

Pour bénéficier de l’aide médicale de l’Etat, il faut résider en France de façon stable depuis plus de 3 mois. En outre, le demandeur doit justifier de ressources inférieures à un plafond égal à celui de la CMU-C et qui varie en fonction de la composition du foyer (voir tableau, page 48). Les ressources prises en compte pour l’admission à l’AME sont identiques à celles qui sont retenues pour la CMU-C.

( A noter ) En cas de non-admission à l’AME ou de demande en cours, l’intéressé peut toutefois bénéficier de soins urgents à l’hôpital, pris en charge par l’assurance maladie.

Pendant 1 an, le demandeur bénéficie de la prise en charge à 100 % de ses soins médicaux et hospitaliers, dans la limite des tarifs de la sécurité sociale(5), avec dispense d’avance de frais. Il est donc exonéré du forfait journalier, de la participation forfaitaire et de la franchise médicale sur les médicaments, les actes paramédicaux et les transports sanitaires.

Concrètement, indique le Fonds CMU sur son site Internet (

→ les frais de médecine générale et spéciale ;

→ les frais de soins et de prothèses dentaires ;

→ les frais pharmaceutiques et d’appareil (les médicaments sont pris en charge à condition d’accepter les médicaments génériques, sauf si le médecin a précisé sur l’ordonnance que les médicaments étaient non substituables) ;

→ les frais d’analyse et d’examens de laboratoire ;

→ les frais d’hospitalisation et de traitement dans des établissements de soins, de réadaptation fonctionnelle et de rééducation ou d’éducation professionnelle ;

→ les frais d’intervention chirurgicale nécessaires, y compris les médicaments, produits et objets contraceptifs et frais d’analyse et d’examens de laboratoire ordonnés en vue des prescriptions contraceptives ;

→ les frais de soins afférents à l’IVG ;

→ les frais de transport de l’assuré ou des ayants droit se trouvant dans l’obligation de se déplacer pour recevoir les soins ou subir les examens appropriés à leur état de santé ;

→ les frais de soins afférents à l’examen médical prénuptial ;

→ les frais de vaccinations obligatoires ;

→ les frais relatifs aux examens de dépistage organisé pour les maladies aux conséquences mortelles évitables et les consultations de prévention ;

→ les frais médicaux, pharmaceutiques et d’hospitalisation relatifs à la grossesse, à l’accouchement et à ses suites, ainsi que les frais d’examens prénataux et postnataux obligatoires, les frais liés à l’examen médical du père et aux examens obligatoires des enfants de moins de 6 ans.

Sont en revanche exclus de la prise en charge par l’aide médicale de l’Etat les frais de cures thermales ainsi que les actes techniques, examens, médicaments et produits nécessaires à la réalisation d’une aide médicale à la procréation. Pour les mineurs, les frais médicaux restent pris en charge à 100 % dans tous les cas.

Les personnes dont les ressources excèdent un peu le plafond d’attribution de la couverture maladie universelle complémentaire peuvent bénéficier d’une aide de leur caisse primaire d’assurance maladie pour acquérir, à un moindre coût, auprès d’une mutuelle, d’une compagnie d’assurances ou d’une institution de prévoyance, un contrat couverture complémentaire santé. Cette aide – dite ACS – ouvre également droit à la dispense d’avance de frais lors des consultations médicales réalisées dans le cadre du parcours de soins coordonnés. Sa finalité est de lutter contre les effets de seuil liés à l’existence de plafonds de ressources.

( A noter ) L’ACS n’est pas applicable à Mayotte.

Pour bénéficier de l’ACS, il faut résider en France de façon stable et régulière et avoir des ressources n’excédant pas de 35 % le seuil d’accès à la CMU-C (voir tableau, page 49).

Les ressources prises en compte pour l’attribution de l’ACS sont identiques à celles qui sont retenues pour la CMU-C (voir page 47). C’est la caisse primaire d’assurance maladie auprès de laquelle l’assuré présente sa demande qui procède à la vérification des revenus du foyer.

Le montant annuel de l’aide est fonction de l’âge de l’assuré au 1er janvier de l’année. Il est fixé à :

→ 100 € pour les moins de 16 ans ;

→ 200 € pour les 16 à 49 ans ;

→ 350 € pour les 50 à 59 ans ;

→ 550 € pour les plus de 60 ans.

En toute logique, l’aide ne peut toutefois excéder le montant de la cotisation ou de la prime.

• Code de la sécurité sociale, art. L. 380-1 et suivants ; art. L. 381-4 ; art. L. 381-30 ; art. L. 861-1 et suivants ; art. L. 863-1 et suivants ; art. L. 322-4 ; art. R. 380-1 et suivants ; art. D. 380-1 et suivants ; art. R. 861-1 et suivants ; art. D. 861-1 et suivants.

• Code de l’action sociale et des familles, art. L. 251-1 à L. 252-5 et R. 251-1 à R. 251-3.

• Décret n° 2014-517 du 22 mai 2014, J.O. du 23-05-14.

• Décret n° 2014-782 du 7 juillet 2014, J.O. du 9-07-14.

• Arrêté du 2 septembre 2013, J.O. du 10-09-13.

• Arrêté du 30 mai 2006, J.O. du 2-06-06, modifié par arrêté du 27 mars 2007, J.O. du 2-05-07 et par arrêté du 28 mai 2014, J.O. du 31-05-14.

• Arrêtés du 31 décembre 1999, J.O. du 1-01-00, modifiés par arrêtés du 21 mai 2014, J.O. du 23-05-14.

Pour les titulaires du revenu de solidarité active (RSA), deux situations doivent être distinguées :

• le bénéficiaire a des ressources n’excédant pas le montant forfaitaire du RSA (soit 499,31 € pour une personne seule, 641,17 € pour une femme enceinte isolée, 854,89 € pour une personne isolée ayant un enfant à charge au 1er janvier 2014)(6). Dans ce cas, il est éligible de plein droit à la CMU-C ;

• l’intéressé perçoit le RSA en complément de ses revenus (RSA « activité »). Dans ce cas, son droit à la CMU-C est soumis à l’étude des ressources qu’il a perçues au cours des 12 derniers mois, les allocations de RSA n’étant pas prises en compte.

Dans tous les cas, le RSA n’est jamais intégré dans les ressources, même si, au moment de la demande de CMU-C, le demandeur n’est plus un allocataire du RSA.

Par ailleurs, si en principe la CMU-C est accordée pour une durée de 1 an quelle que soit l’évolution de la situation de son bénéficiaire, pour les titulaires du RSA, la caisse primaire d’assurance maladie remet une attestation provisoire d’une durée fixée généralement à 3 mois.

Une nouvelle attestation est remise après vérification des droits pour les 9 mois restant.

Comme dans le droit commun, le droit à la CMU-C des allocataires du RSA doit être renouvelé chaque année.

(1) C’est-à-dire tous les pays de l’Union européenne plus l’Islande, le Liechtenstein et la Norvège.

(2) Les revenus des époux ou des partenaires liés par un pacte civil de solidarité qui ne sont pas individualisés dans l’avis d’imposition en cas de déclaration commune sont pris en compte pour moitié du montant des revenus communs.

(3) Des dispositions transitoires sont toutefois prévues pour le calcul de la cotisation due entre le 1er juin 2014 et le 31 décembre 2015 (décret n° 2014-517 du 22 mai 2014, J.O. du 23-05-14).

(4) Sur l’évaluation du train de vie, voir ASH n° 2579 du 31-10-08, p. 19.

(5) Les dépassements d’honoraires restent donc à la charge du malade.

(6) Sur le détail des montants du RSA, voir ASH n° 2839 du 27-12-13, p. 39.