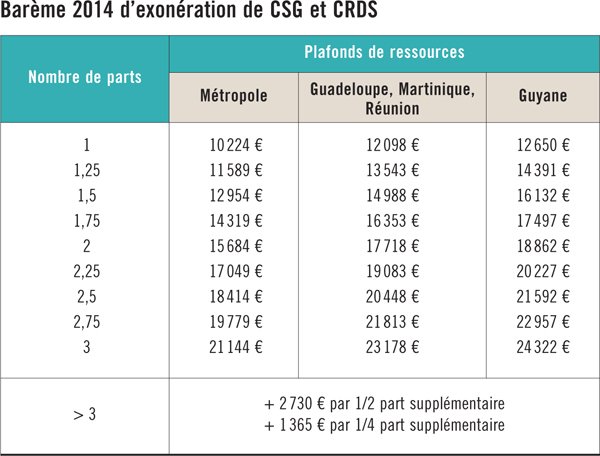

Les bénéficiaires d’une allocation de chômage, ou de certaines allocations de préretraite ayant pris effet avant le 11 octobre 2007 (1), sont exonérés de la contribution sociale généralisée (CSG) et de la contribution pour le remboursement de la dette sociale (CRDS) dès lors que leurs ressources annuelles sont inférieures à un certain montant. Pôle emploi publie, dans une instruction, les plafonds de revenus applicables à compter du 1er janvier 2014 pour l’exonération de ces contributions :

Ces plafonds correspondent aux limites de revenus pour bénéficier de l’exonération de la taxe d’habitation, au titre de l’année 2013, en métropole et dans les départements d’outre-mer. Ils sont comparés aux revenus perçus en 2012 et déclarés à l’administration fiscale en 2013. Ainsi, les intéressés dont le revenu fiscal de référence indiqué sur l’avis d’imposition de 2013 est inférieur ou égal à ces seuils ne seront pas assujettis à la CSG et à la CRDS pour les prestations perçues en 2014. Ceux dont le revenu fiscal de référence excède ces seuils mais qui ont payé, en 2013, moins de 61 € d’impôt seront assujettis à la CRDS et au taux réduit de CSG (3,8 % au lieu de 6,6 %).

Le prélèvement de la CSG et de la CRDS ne peut avoir pour conséquence de porter le montant net de l’allocation de chômage ou de l’allocation de préretraite versé à l’intéressé à un niveau inférieur au SMIC journalier. Le montant du SMIC horaire ayant été revalorisé au 1er janvier 2014 à 9,53 € brut de l’heure, le seuil d’exonération est porté à 48 € à cette même date.

Pour mémoire, aucun prélèvement n’est effectué au titre de la CSG ou de la CRDS sur l’allocation de retour à l’emploi « formation » et l’allocation décès versée au conjoint d’un demandeur d’emploi décédé en cours d’indemnisation.

(1) Sont notamment concernées les allocations spéciales du Fonds national de l’emploi, les préretraites progressives, l’allocation complémentaire et l’allocation de remplacement pour l’emploi.