Ces pages annulent et remplacent les pages 63 et 64 du n° 2819-2820 du 19-07-13

Pour déterminer certaines cotisations sociales, les rémunérations perçues par les salariés ne sont prises en compte qu’à concurrence d’un certain montant, dénommé plafond de la sécurité sociale. La plupart sont toutefois déplafonnées, c’est-à-dire calculées sur la totalité du salaire (voir tableau, page 41).

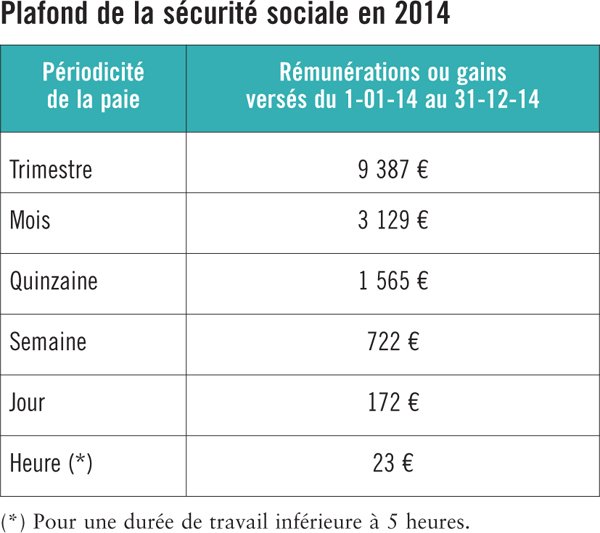

Le plafond annuel de la sécurité sociale est fixé à 37 548 € en 2014 (arrêté du 7 novembre 2013, J.O. du 19-11-13).

Pour financer la dernière réforme des retraites, le gouvernement a prévu d’augmenter, entre 2014 et 2017, le taux de la cotisation « vieillesse » déplafonnée due par les salariés et les entreprises, c’est-à-dire celle prélevée sur la totalité de la rémunération. Dans ce cadre, pour les cotisations dues au titre des périodes courant à compter du 1er janvier 2014, la cotisation d’assurance vieillesse déplafonnée augmente de 0,15 % et s’établit à (décret n° 2013-1290 du 27 décembre 2013, J.O. du 31-12-13) :

→ 1,75 % pour les employeurs (contre 1,6 %) ;

→ 0,25 % pour les salariés (contre 0,10 %).

Rappelons en outre que, pour financer le nouveau dispositif de retraite anticipée pour « carrières longues » en vigueur depuis le 1er novembre 2012, la cotisation d’assurance vieillesse plafonnée – c’est-à-dire celle prélevée sur la part des salaires ne dépassant pas le plafond de la sécurité sociale – va augmenter progressivement jusqu’en 2016. Au 1er janvier 2014, elle passe :

→ pour les employeurs, de 8,40 % à 8,45 % ;

→ pour les salariés, de 6,75 % à 6,80 %.

Pour compenser la hausse de la cotisation « vieillesse » déplafonnée pour les entreprises, le taux de la cotisation patronale d’allocations familiales, fixé jusqu’alors à 5,40 %, est abaissé à 5,25 % pour les cotisations dues au titre des périodes courant à compter du 1er janvier 2014 (décret n° 2013-1290 du 27 décembre 2013, J.O. du 31-12-13).

Conformément à l’accord national interprofessionnel du 13 mars 2013 sur les retraites complémentaires (1), le taux de la cotisation « ARRCO » due par les salariés cadres et non-cadres sur la fraction de salaire limitée au plafond mensuel de la sécurité sociale – soit 31 295 € – est porté de 7,5 % à 7,63 % au 1er janvier 2014 et se répartit comme suit :

→ 4,58 % pour l’employeur (au lieu de 4,5 %) ;

→ 3,05 % pour le salarié (au lieu de 3 %).

La cotisation « ARRCO » due par les salariés non-cadres sur la fraction de salaire comprise entre 1 et 3 fois le plafond mensuel de la sécurité sociale s’élève, elle, depuis le 1er janvier, à 20,13 % (contre 20 % auparavant) et se répartit comme suit :

→ 12,08 % pour l’employeur (au lieu de 12 %) ;

→ 8,05 % pour le salarié (au lieu de 8 %).

Enfin, la cotisation « AGIRC » due par les salariés cadres sur la fraction de salaire supérieure au plafond mensuel de la sécurité sociale passe, au 1er janvier, de 20,30 % à 20,43 % et se répartit comme suit :

→ sur la tranche de salaire comprise entre 1 et 4 fois le plafond mensuel de la sécurité sociale : 12,68 % pour l’employeur (au lieu de 12,60 %) et 7,75 % pour le salarié (au lieu de 7,70 %) ;

→ sur la tranche de salaire comprise entre 4 et 8 fois le plafond mensuel de la sécurité sociale : la répartition est librement fixée par accord d’entreprise.

La loi de finances rectificative pour 2013 a fusionné la taxe d’apprentissage (0,50 %, 0,26 % en Alsace-Moselle) et la contribution additionnelle au développement de l’apprentissage (0,18 %) en une taxe d’apprentissage au taux de :

→ 0,44 % en Alsace-Moselle ;

→ 0,68 % sur le reste du territoire.

Cette mesure concerne la taxe due sur les rémunérations versées à compter du 1er janvier 2014.

Les tranches du barème de la taxe sur les salaires sont revalorisées de 0,8 %, comme la limite supérieure de la première tranche du barème de l’impôt sur le revenu. Pour 2014, le barème de la taxe sur les salaires est donc le suivant :

→ 4,25 % sur la fraction de rémunération annuelle inférieure à 7 665 € ;

→ 8,50 % de 7 665 € à 15 306 € ;

→ 13,60 % entre 15 306 € et 151 200 € ;

→ 20 % au-delà de 151 200 €.

Par ailleurs, en application de l’article 67 de la loi de finances rectificative pour 2012 du 29 décembre 2012, les associations non soumises à l’impôt sur les sociétés voient leur abattement sur la taxe sur les salaires passer de 60 002 € à 20 000 € à partir du 1er janvier 2014.