Instaurée par la loi d’orientation en faveur des personnes handicapées du 30 juin 1975, l’allocation aux adultes handicapés (AAH) a d’abord été profondément modifiée par la loi du 11 février 2005 pour l’égalité des droits et des chances, la participation et la citoyenneté des personnes handicapées, dite loi « handicap », puis à nouveau retouchée à la suite de la première conférence nationale du handicap qui s’est déroulée en 2008. Pour faciliter le libre choix par les personnes handicapées de leur mode de vie, la loi du 11 février 2005 a aménagé l’AAH – aide financière attribuée aux personnes handicapées disposant de revenus modestes – dans l’objectif d’en faire un revenu d’existence. Rappelons en effet que la création de la prestation de compensation du handicap devait éviter aux personnes handicapées de devoir ponctionner sur leur revenu d’existence – et donc sur l’AAH –, comme elles le faisaient jusqu’alors, pour faire face à des dépenses qui étaient strictement liées à leur handicap. Avec pour effet de majorer le montant de l’allocation disponible pour les dépenses de la vie courante. Il s’agissait alors de mettre fin à l’ambiguïté qui caractérisait l’AAH, perçue tantôt comme un minimum social, tantôt comme un moyen de compensation. Rappelons encore que le législateur de 2005 s’était refusé à entériner une formule alignant le montant de l’allocation sur celui du SMIC et à prévoir son indexation sur celui-ci, rejetant ainsi plusieurs amendements qui se faisaient l’écho des revendications du secteur associatif. La loi « handicap » a ainsi modifié le régime de l’AAH en facilitant, par exemple, son cumul avec un revenu d’activité et en créant de nouveaux avantages : un complément de ressources garanti pour certains adultes handicapés qui ne peuvent travailler en raison de leur handicap et une majoration pour la vie autonome pour ceux au chômage en raison de leur handicap.

Depuis, la plupart des modifications apportées au régime de l’AAH ont été annoncées lors de la conférence nationale du handicap du 10 juin 2008, premier rendez-vous du genre fixé tous les trois ans par la loi de 2005. Objectifs de la réforme annoncée à cette occasion par Nicolas Sarkozy, alors président de la République : faire de l’AAH « un tremplin pour les personnes handicapées qui peuvent travailler » et garantir un revenu minimu pour celles qui sont momentanément ou définitivement éloignées de l’emploi. Plusieurs mesures ont ainsi été mises en œuvre : révision du mécanisme de cumul entre l’AAH et les revenus du travail, mise en place d’une déclaration trimestrielle de ressources ou encore suppression de la condition d’inactivité de un an pour les personnes ayant un taux d’incapacité entre 50 et 80 %. Une revalorisation exceptionnelle de l’AAH de 25 % en cinq ans a en outre été réalisée de 2008 à 2012.

Dernière modification intervenue : la mise en place d’une condition de restriction substantielle et durable pour l’accès à l’emploi (RSDAE), prévue par la loi de finances pour 2007, mais dont le décret d’application n’est paru qu’en 2010.

Pour l’avenir, la question des ressources des personnes handicapées, et donc de l’AAH, ne figure pas à l’agenda gouvernemental. Le comité interministériel du handicap (CIH) du 25 septembre 2013 (1), qui a défini la feuille de route du gouvernement en matière de politique du handicap, n’a pas abordé ce sujet. A cette occasion, l’équipe de Jean-Marc Ayrault a d’ailleurs précisé que sa démarche n’était « pas de renvoyer systématiquement les personnes handicapées à leur handicap, et de les indemniser à ce titre », mais de « créer les conditions pour que ces personnes puissent vivre tant que possible une vie ordinaire ». Signalons toutefois qu’un des nombreux groupes de travail annoncés lors du CIH est chargé d’évaluer la pauvreté des personnes handicapées et de faire des propositions en vue de la prochaine conférence nationale du handicap en 2014 (2). Reste que la question de la revalorisation de l’AAH demeure toujours une pierre d’achoppement entre les associations de personnes handicapées et les pouvoirs publics (3).

Enfin, rappelons que le pilotage de l’AAH fait partie des politiques publiques évaluées dans le cadre de la modernisation de l’action publique. Cette évaluation, a expliqué Bercy lors de la présentation du projet de loi de finances pour 2014, doit permettre d’élaborer un plan d’actions en vue de renforcer le pilotage partenarial de l’allocation. L’année 2014 doit ainsi permettre de développer une démarche d’accompagnement ciblée des départements qui connaissent des difficultés dans le pilotage de l’allocation, de réduire les disparités territoriales en matière d’attribution de l’AAH et d’améliorer l’employabilité de ses bénéficiaires. Ces travaux s’inscrivent dans la suite de la démarche initiée en 2011 par la direction générale de la cohésion sociale (DGCS) en matière de pilotage de l’AAH (4) et de l’expérimentation d’une méthode d’évaluation de l’employabilité des demandeurs d’AAH (voir encadré, page 56).

L’attribution de l’AAH est subordonnée à plusieurs conditions relatives :

→ à l’âge de l’allocataire ;

→ à la résidence en France ;

→ à la régularité ou à la durée de séjour pour les étrangers ;

→ à l’incapacité ;

→ et aux ressources.

( A noter ) La condition de n’avoir exercé aucune activité professionnelle pendant l’année précédant la demande d’AAH, pour les personnes handicapées ayant un taux d’incapacité compris entre 50 % et 80 %, a été supprimée depuis le 1er janvier 2009. Les compléments d’AAH – majoration pour la vie autonome et complément de ressources – sont quant à eux soumis à une condition supplémentaire de logement indépendant (5).

L’AAH est en outre une prestation subsidiaire. Ainsi, pour les personnes dont le taux d’incapacité est au moins égal à 80 %, le droit est ouvert lorsque la personne handicapée ne peut prétendre au titre d’un régime de sécurité sociale, d’un régime de pension de retraite ou d’une législation particulière à un avantage de vieillesse ou d’invalidité ou à une rente d’accident du travail, à l’exclusion de la prestation complémentaire pour recours à tierce personne et de la majoration pour tierce personne (MTP) (6), lorsque ces avantages sont d’un montant au moins égal. Lorsque cet avantage est d’un montant inférieur à celui de l’AAH, une allocation différentielle est versée (code de la sécurité sociale [CSS], art. L. 821-1, al. 8 et 9).

Sont éligibles à l’AAH les personnes qui ont dépassé l’âge d’ouverture du droit à l’allocation d’éducation de l’enfant handicapé (AEEH). C’est-à-dire, soit 20 ans, soit 16 ans si la personne cesse de réunir les conditions pour ouvrir droit aux allocations familiales (CSS, art. L. 821-1, al. 1 et R. 821-1, al. 1).

L’ouverture du droit à l’AAH avant 20 ans intervient à partir du mois au cours duquel un demandeur (circulaire CNAF n° 2010-013 du 17 novembre 2010) :

→ perçoit une rémunération nette supérieure à 55 % du SMIC brut calculé sur la base de 169 heures (7) ;

→ se marie ou vit en concubinage ou est signataire d’un pacte civil de solidarité (PACS) en n’étant plus à la charge de ses parents ;

→ devient lui-même allocataire au titre d’une autre prestation (y compris l’aide personnalisée au logement ou l’allocation de logement sociale) ;

→ vit seul et ne peut être considéré à charge d’un allocataire (parents, ascendants, tiers digne de confiance…) ;

→ fait l’objet d’une mesure de tutelle ou de curatelle, sauf si le tuteur est un membre de la famille.

En revanche, ne peuvent ouvrir droit à l’AAH avant 20 ans les ressortissants étrangers âgés de moins de 20 ans dont la famille réside à l’étranger, les enfants placés à l’aide sociale à l’enfance (ASE), avec ou sans maintien des liens affectifs, et les bénéficiaires d’une allocation versée dans le cadre d’un « contrat jeune majeur » conclu avec l’ASE (circulaire CNAF n° 2010-013 du 17 novembre 2010).

Lorsque le demandeur est un jeune majeur de moins de 20 ans ou est bénéficiaire de l’allocation versée dans le cadre d’un « contrat jeune majeur » et qu’il réside chez un tiers, il peut être considéré à charge de ce tiers.Dans ce cas, le tiers peut prétendre au bénéfice des prestations au titre du jeune majeur et la demande d’AAH peut alors être requalifiée en demande d’AEEH par la CAF (circulaire CNAF n° 2010-013 du 17 novembre 2010).

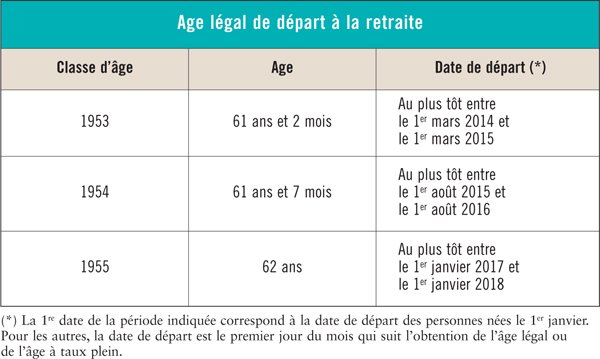

L’âge maximum d’attribution de l’AAH est l’âge minimum auquel s’ouvre le droit à pension de vieillesse (CSS, art. L. 821-1, al. 10 et L. 821-2, al. 4). La réforme des retraites de 2010, accélérée par la loi de financement de la sécurité sociale pour 2012, a un impact à la fois sur l’AAH et ses compléments (lettre-circulaire CNAF du 1er juin 2011). Rappelons en effet que la loi du 9?novembre 2010 portant réforme des retraites a prévu le relèvement progressif de l’âge légal de départ à la retraite de 60 à 62 ans. Ce relèvement devait s’étaler jusqu’en 2018 mais la loi de financement de la sécurité sociale pour 2012 l’a ramené à 2017. Par conséquent, l’âge légal de départ à la retraite augmente (CSS, art. L. 161-17-2) :

→ à raison de 4 mois par génération pour les assurés nés entre le 1er juillet et le 31 décembre 1951 ;

→ à raison de 5 mois par génération pour ceux nés entre le 1er janvier 1952 et le 31 décembre 1954 (au lieu de 1955).

Une réforme qui implique que le versement de l’AAH se prolonge au-delà de 60 ans, jusqu’à ce que la personne handicapée atteigne l’âge légal de départ à la retraite (voir tableau ci-dessous). Cette prolongation des droits vaut également pour le complément de ressources et la majoration pour la vie autonome, a précisé la caisse nationale des allocations familiales (lettre-circulaire CNAF du 1er juin 2011).

L’AAH étant une prestation subsidiaire, l’allocataire est tenu de faire valoir ses droits à la retraite. Le versement de l’AAH est alors maintenu jusqu’à la perception effective de l’avantage de vieillesse.

( A noter ) Le projet de loi garantissant l’avenir et la justice du système de retraites, en discussion au Parlement, ne prévoit pas de modifier une nouvelle fois l’âge légal de départ à la retraite.

Les allocataires justifiant d’un taux d’incapacité au moins égal à 80 % continue de bénéficier d’une AAH différentielle au-delà de cet âge limite lorsque l’avantage servi au titre d’un régime de pension de retraite est inférieur à l’AAH qu’il percevait. Ou, autrement dit, l’AAH et la pension de vieillesse peuvent se cumuler sans toutefois dépasser le montant de l’AAH (CSS, art. L. 821-1, al. 8 et 9).

Est éligible à l’AAH, sans condition de nationalité, toute personne résidant de façon permanente sur le territoire métropolitain et dans les départements d’outre-mer – à l’exception de Mayotte où il existe un régime d’allocation spécifique – ainsi qu’à Saint-Pierre-et-Miquelon (CSS, art. L. 821-1, al. 1 et R. 821-1, al. 2). Est également réputée y résider la personne handicapée qui accomplit hors de ces territoires (CSS, art. R. 821-1, al. 2 à 4) :

→ soit un ou plusieurs séjours dont la durée n’excède pas 3 mois au cours de l’année civile (8) ;

→ soit un séjour de plus longue durée lorsqu’il est justifié que le séjour est nécessaire pour lui permettre de poursuivre ses études, d’apprendre une langue étrangère ou de parfaire sa formation professionnelle (9).

En cas de séjour de plus de 3 mois hors de ces territoires, soit de date à date, soit sur une année civile, l’allocation aux adultes handicapés n’est versée que pour les seuls mois civils complets de présence sur ces territoires (CSS art. R. 821-1, al. 2 à 4). Pour la comptabilisation de la durée des séjours, le jour d’arrivée en France est un jour de présence et le jour de départ est un jour d’absence (circulaire CNAF n° 2010-014 du 15 décembre 2010).

Par exception, l’AAH est maintenue en cas d’hospitalisation à l’étranger, à condition que la personne handicapée bénéficie d’un accord de prise en charge d’un organisme français de sécurité sociale et justifie d’une résidence antérieure en France. En outre, en cas de placement dans un établissement belge, la condition de résidence en France est présumée remplie (circulaire CNAF n° 2010-013 du 17 novembre 2010).

Pour les personnes sans résidence stable, l’ouverture des droits est subordonnée à une élection de domicile auprès d’un centre communal d’action sociale ou d’un organisme agréé (code de l’action sociale et des familles [CASF], art. L. 264-1, al. 1) (10). Un dispositif applicable aux personnes ne disposant pas d’une adresse personnelle en l’absence de logement personnel.Ne sont en revanche pas concernées les personnes hébergées soit chez des tiers ou en famille, soit en structure collective, y compris dans des structures d’hébergement d’urgence (circulaire CNAF n° 2010-013 du 17 novembre 2010).

Bien qu’il n’existe pas de condition relative à la nationalité pour l’attribution de l’AAH, les étrangers doivent remplir des conditions afférentes à leur séjour en France.

Les personnes de nationalité étrangère qui ne sont pas ressortissants d’un Etat membre de l’Union européenne ou partie à l’accord sur l’Espace économique européen (11) doivent être en situation régulière au regard de la législation sur le séjour ou être titulaires d’un récépissé de demande de renouvellement de titre de séjour (CSS, art. L. 821-1, al. 2). Les documents attestant la régularité de leur situation sont (CSS, art. D. 821-8) :

→ la carte de résident ;

→ la carte de séjour temporaire ;

→ le certificat de résidence de ressortissant algérien ;

→ le récépissé de demande de renouvellement de l’un de ces trois titres ;

→ le récépissé de demande de titre de séjour valant autorisation de séjour d’une durée de 3 mois renouvelable portant la mention « reconnu réfugié » ;

→ le récépissé de demande de titre de séjour portant la mention « étranger admis au titre de l’asile » d’une durée de validité de 6 mois, renouvelable ;

→ le passeport monégasque revêtu d’une mention du consul général de France à Monaco valant autorisation de séjour ;

→ ainsi que le récépissé de demande de titre de séjour valant autorisation de séjour d’une durée de validité de 3 mois renouvelable délivré dans le cadre de l’octroi de la protection subsidiaire, accompagné de la décision de l’Office français de protection des réfugiés et apatrides ou de la Cour nationale du droit d’asile accordant cette protection.

Pour les personnes incarcérées ou hospitalisées ne pouvant procéder au renouvellement de leur titre de séjour du fait de cette situation, le droit à l’AAH peut être ouvert ou maintenu sur la base du titre de séjour arrivé à expiration (circulaire CNAF n° 2010-013 du 17 novembre 2010).

L’allocation bénéficie aux ressortissants des Etats membres de l’Union européenne ou parties à l’accord sur l’Espace économique européen qui en font la demande et qui résident en France depuis plus de 3 mois. Toutefois, cette condition de séjour n’est pas opposable (CSS, art. L. 821-1, al. 4 à 6) :

→ aux personnes qui exercent une activité professionnelle déclarée ;

→ aux personnes qui ont exercé une telle activité en France et soit sont en incapacité permanente de travailler pour raisons médicales, soit suivent une formation professionnelle, soit sont inscrites sur la liste des demandeurs d’emploi ;

→ aux ascendants, descendants et conjoints de ces personnes.

Les droits à l’AAH sont ouverts au plus tôt à compter du 4e mois de résidence en France (circulaire CNAF n° 2010-013 du 17 novembre 2010).

Les ressortissants des Etats membres de l’Union européenne et des autres Etats parties à l’accord sur l’Espace économique européen entrés en France pour y chercher un emploi et qui s’y maintiennent à ce titre ne peuvent bénéficier de l’AAH (CSS, art. L. 821-1, al. 7).

Pour ouvrir droit à l’AAH, l’intéressé doit justifier :

→ soit d’un taux d’incapacité permanente d’au moins 80 % (CSS, art. L. 821-1, al. 1 et D. 821-1, al. 1) ;

→ soit d’un taux d’incapacité permanente d’au moins 50 % mais inférieur à 80 %. Dans cette hypothèse, il doit également s’être vu reconnaître une restriction substantielle et durable pour l’accès à l’emploi (CSS, art. L. 821-2, al. 1 à 3 et D. 821-1, al. 2).

Le pourcentage d’incapacité est apprécié d’après un guide-barème pour l’évaluation des déficiences et incapacités des personnes handicapées figurant à l’annexe 2-4 du code de l’action sociale et des familles (CSS, art. D. 821-1, al. 3).

Le guide-barème sert à fixer le taux d’incapacité d’une personne, quel que soit son âge, à partir de l’analyse de ses déficiences et de leurs conséquences dans sa vie quotidienne et non sur la seule nature médicale de l’affection qui en est l’origine, est-il expliqué dans une introduction générale. La détermination du taux d’incapacité s’appuie sur une analyse des interactions entre 3 dimensions : la déficience, l’incapacité, le désavantage.

Il comprend 8 chapitres, correspondant chacun à un type de déficiences :

→ déficiences intellectuelles et difficultés de comportement ;

→ déficiences du psychisme ;

→ déficiences de l’audition ;

→ déficiences du langage et de la parole ;

→ déficiences de la vision ;

→ déficiences viscérales et générales (12) ;

→ déficiences de l’appareil locomoteur ;

→ déficiences esthétiques.

Le guide-barème ne fixe pas de taux d’incapacité précis mais indique des fourchettes de taux d’incapacité. Ainsi, suivant les chapitres, il identifie 3 à 5 degrés de sévérité (en général 4) :

→ forme légère : taux de 1 à 15 % ;

→ forme modérée : taux de 20 à 45 % ;

→ forme importante : taux de 50 à 75 % ;

→ forme sévère ou majeure : taux de 80 à 95 %.

C’est l’atteinte des seuils de 50 % et de 80 % qui permettent d’ouvrir droit, si les autres conditions sont remplies, à divers avantages ou prestations.

Un taux de 50 % correspond à des troubles importants entraînant une gêne notable dans la vie sociale de la personne. L’entrave peut soit être concrètement repérée dans la vie de la personne, soit compensée afin que cette vie sociale soit préservée, mais au prix d’efforts importants ou de la mobilisation d’une compensation spécifique. Toutefois, l’autonomie est conservée pour les actes élémentaires de la vie quotidienne.

Un taux d’au moins 80 % correspond en revanche à des troubles graves entraînant une entrave majeure dans la vie quotidienne de la personne avec une atteinte de son autonomie individuelle. Cette autonomie individuelle est définie comme l’ensemble des actions que doit mettre en œuvre une personne, vis-à-vis d’elle-même, dans la vie quotidienne. Dès lors qu’elle doit être aidée, totalement ou partiellement, ou surveillée dans leur accomplissement, ou qu’elle ne les assure qu’avec les plus grandes difficultés, le taux de 80 % est atteint. C’est également le cas lorsqu’il y a déficience sévère avec abolition d’une fonction.

Le taux de 100 % est réservé aux incapacités totales comme par exemple dans le cas d’un état végétatif ou d’un coma.

L’approche évaluative en vue de la détermination du taux d’incapacité doit être à la fois individualisée et globale, indique encore l’introduction générale du guide-barème. Il n’est pas nécessaire que la situation médicale de la personne soit stabilisée pour déterminer un taux d’incapacité, la durée prévisible des conséquences devant cependant être au moins égale à 1 an.

( A noter ) La refonte du guide-barème « n’est plus d’actualité dans la perspective de l’attribution de l’AAH ». C’est ce qu’a indiqué la direction générale de la cohésion sociale aux ASH en décembre 2012. Pour mémoire, cette réforme avait été annoncée lors de la conférence nationale du handicap de 2008 dans l’objectif d’homogénéiser l’attribution de l’AAH sur l’ensemble du territoire quel que soit le handicap concerné. En 2009, en réponse à une question écrite du député (UMP) des Ardennes, Jean-Luc Warsmann, le ministère de la Solidarité avait précisé que les travaux sur le guide-barème visaient à prendre en compte la nouvelle définition du handicap retenue par la loi du 11 février 2005 selon laquelle le handicap résulte de facteurs médicaux et environnementaux, à « déterminer les conditions d’une utilisation plus efficace et équitable du guide d’un département à l’autre », ainsi qu’à mieux évaluer « la capacité ou non de l’allocataire à travailler sans mettre sa santé en danger » (13). Rappelons que, parallèment, une expérimentation visant à mesurer l’employabilité des personnes handicapées a été menée (voir encadré ci-dessous). « Les travaux concernant l’employabilité n’ont a priori pas d’impact sur les travaux portant sur le guide-barème », a encore précisé l’administration centrale aux ASH. Ainsi, « les différents travaux conduits sur l’AAH et les formations régulièrement faites à l’initiative de la caisse nationale de solidarité pour l’autonomie sur le guide-barème ont plus certainement vocation à répondre à l’objectif d’homogénéisation des décisions ».

Instaurée par la loi de finances pour 2007, la notion de restriction substantielle et durable pour l’accès à l’emploi est entrée en application dès la publication de ce texte au Journal officiel, soit le 27 décembre 2006, bien que son décret d’application ne soit lui-même paru que le 18 août 2011. C’est ce qu’a précisé la Cour de cassation dans une décision du 21 juin 2012 (14). Une décision contredisant l’administration qui, dans une circulaire du 27 octobre 2011, a de son côté indiqué que la RSDAE est entrée en vigueur le 1er septembre 2011 et s’applique à toutes les décisions d’attribution ou de renouvellement d’AAH prononcées par la commission des droits et de l’autonomie des personnes handicapées (CDAPH) depuis cette date, quelle que soit la date du dépôt de la demande (circulaire DGCS du 27 octobre 2011).

La RSDAE remplace la condition d’être reconnu dans l’impossibilité de se procurer un emploi. Pour l’administration, cette réforme poursuit deux objectifs : d’une part, harmoniser sur l’ensemble du territoire les pratiques d’attribution de l’AAH par les CDAPH des maisons départementales des personnes handicapées (MDPH) et, d’autre part, permettre aux acteurs locaux concernés de mieux distinguer les publics qui relèvent de l’AAH de ceux qui relèvent « plutôt » du revenu de solidarité active (circulaire DGCS du 27 octobre 2011). Ces objectifs sont également ceux poursuivis dans le cadre du déploiement par la direction générale de la cohésion sociale d’un dispositif de pilotage renforcé de l’attribution de l’AAH (15). Dans le même temps, 10 maisons départementales des personnes handicapées volontaires ont expérimenté un nouvel outil d’évaluation de l’employabilité des personnes handicapées (voir encadré ci-dessous).

La RSDAE, qui concerne des personnes handicapées dont le taux d’incapacité est compris entre 50 % et 79 %, est reconnue par la commission des droits et de l’autonomie des personnes handicapées (CSS, art. L. 821-2, al. 3). Pour prendre sa décision, la commission doit s’appuyer sur l’évaluation réalisée par l’équipe pluridisciplinaire de la MDPH. Cette évaluation est conduite à l’aide du guide d’évaluation des besoins de compensation du handicap prévu par un arrêté du 6 février 2008, dit guide d’évaluation « GEVA » (16). Pour apprécier la RSDAE, l’équipe pluridisciplinaire et la CDAPH doivent en outre s’appuyer sur un ensemble d’éléments permettant de mettre en évidence l’importance des effets du handicap dans les difficultés d’accès à l’emploi rencontrées par le demandeur, y compris lorsque ces difficultés sont liées à des interactions entre plusieurs facteurs (circulaire DGCS du 27 octobre 2011) (17).

La restriction pour l’accès à l’emploi est substantielle lorsque le demandeur rencontre, du fait de son handicap même, des difficultés importantes d’accès à l’emploi (CSS, art. D. 821-1-2, al. 2). Ces difficultés sont évaluées en tenant compte (CSS, art. D. 821-1-2, al. 2 à 6) :

→ des déficiences à l’origine du handicap ;

→ des limitations d’activités résultant directement de ces mêmes déficiences ;

→ des contraintes liées aux traitements et prises en charge thérapeutiques induites par le handicap ;

→ des troubles qui peuvent aggraver ces déficiences et ces limitations d’activités.

Pour apprécier si les difficultés importantes d’accès à l’emploi sont liées au handicap, les CDAPH doivent les comparer à la situation d’une personne sans handicap qui présente par ailleurs les mêmes caractéristiques en matière d’accès à l’emploi (CSS, art. D. 821-1-2, al. 7). Elles doivent en outre apprécier le retentissement des déficiences et des limitations d’activités qui en résultent sur les possibilités d’accéder à un emploi ou de s’y maintenir. Sachant qu’il n’y a pas toujours une corrélation exacte entre l’importance des déficiences, les limitations d’activités qu’elles entraînent et l’employabilité (circulaire DGCS du 27 octobre 2011, annexe 1).

Les commissions des droits et de l’autonomie doivent prêter une attention particulière à certaines limitations d’activités qui peuvent avoir un impact particulier sur les possibilités d’accès à l’emploi. Il s’agit des activités figurant dans le volet « activités, capacités fonctionnelles » (volet 6) du guide d’évaluation « GEVA » (circulaire DGCS du 27 octobre 2011, annexe 1) :

→ activités du domaine « mobilité, manipulation » : se déplacer ;

→ activités du domaine « tâches et exigences générales, relation avec autrui » : s’orienter dans le temps, s’orienter dans l’espace, avoir des relations avec autrui conformes aux règles sociales ;

→ activités du domaine « communication » : mener une conversation, utiliser des appareils et des techniques de communication ;

→ activités du domaine « application des connaissances, apprentissage » : acquérir un savoir-faire, appliquer un savoir-faire.

Les CDAPH doivent par ailleurs identifier les contraintes pouvant être dues à l’importance et à la lourdeur des traitements, à leurs effets secondaires, à leurs modalités d’administration, à la nécessité d’un suivi régulier ou de prises en charge pouvant conduire à des consultations ou à des hospitalisations répétées. Au titre des troubles qui peuvent aggraver les déficiences et les limitations d’activités, elles doivent, par exemple, tenir compte de la douleur, de la fatigabilité, de la tolérance limitée à l’effort ou encore de la difficulté à gérer le stress, dès lors que ces éléments ont un impact notable et qu’ils s’inscrivent sur une durée prévisible d’au moins 1 an (circulaire DGCS du 27 octobre 2011, annexe 1).

La restriction pour l’accès à l’emploi est en revanche dépourvue d’un caractère substantiel lorsqu’elle peut être surmontée par la personne handicapée. C’est le cas dans trois situations (CSS, art. D. 821-1-2, al. 8 à 11) (18) :

→ grâce à des réponses apportées à ses besoins de compensation qui permettent de faciliter son accès à l’emploi sans constituer pour elle des charges disproportionnées ;

→ par le biais d’aménagement de son poste de travail par tout employeur au titre des obligations d’emploi des personnes handicapées sans constituer pour ce dernier des charges disproportionnées ;

→ par des potentialités d’adaptation dans le cadre d’une situation de travail.

La restriction d’accès à l’emploi est durable dès lors qu’elle est d’une durée prévisible d’au moins 1 an à compter du dépôt de la demande d’AAH, même si la situation médicale du demandeur n’est pas stabilisée (CSS, art. D. 821-1-2, al. 12).

Si les troubles de la personne handicapée ont un caractère évolutif, les perspectives d’amélioration ou d’aggravation doivent être prises en compte (circulaire DGCS du 27 octobre 2011). En cas de perspective d’amélioration durable, la CDAPH doit prévoir des mesures destinées à préparer l’accès à l’emploi, tout en veillant à respecter le délai réglementaire d’instruction de la demande d’AAH fixé à 4 mois. Dans ce cas, la restriction substantielle et durable pour l’accès à l’emploi pourrait être reconnue pour une courte durée (1 an), suggère la DGCS. En cas de perspective d’aggravation des troubles, en particulier lorsque cette évolution est rapide, il doit en être tenu compte pour fixer une durée d’attribution de l’allocation plus longue (2 ans par exemple) (circulaire DGCS du 27 octobre 2011, annexe 1).

La CDAPH doit également prendre en considération le caractère fluctuant de certaines déficiences ou incapacités. Ainsi, la fréquence, la durée, l’importance et le retentissement des différents épisodes de troubles liés au handicap sont autant d’éléments à intégrer parmi les éléments d’appréciation de la RSDAE (circulaire DGCS du 27 octobre 2011, annexe 1).

Pour l’appréciation de la RSDAE, l’emploi auquel la personne handicapée pourrait accéder s’entend d’une activité professionnelle lui conférant les avantages reconnus aux travailleurs par la législation du travail et de la sécurité sociale (CSS, art. D. 821-1-2, al. 12). Plus précisément, il s’agit d’une activité professionnelle en milieu ordinaire de travail, incluant toutes les personnes qui se trouvent dans trois catégories : emploi salarié, employeurs ou travailleurs à leur propre compte, travailleur familial non rémunéré (circulaire DGCS du 27 octobre 2011, annexe 1).

La reconnaissance d’une restriction substantielle et durable pour l’accès à l’emploi est par ailleurs compatible avec (CSS, art. D. 821-1-2, al. 8 à 11) :

→ l’exercice d’une activité à caractère professionnel exercée en milieu protégé par un demandeur admis au bénéfice de la rémunération garantie ;

→ l’exercice d’une activité professionnelle en milieu ordinaire de travail pour une durée de travail inférieure à un mi-temps, dès lors que cette limitation du temps de travail résulte exclusivement des effets du handicap du demandeur ;

→ le suivi d’une formation professionnelle spécifique ou de droit commun, y compris rémunérée, résultant ou non d’une décision d’orientation prise par la CDAPH. Il s’agit des formations professionnelles suivies par les personnes handicapées, qu’elles soient demandeurs d’emploi ou en activité professionnelle, quelle que soit la durée de la formation (circulaire DGCS du 27 octobre 2011, annexe 1).

( A noter ) En 2012, le Conseil national consultatif des personnes handicapées a préconisé de reconnaître automatiquement la RSDAE aux travailleurs d’établissements et services d’aide par le travail (ESAT) et de la rendre compatible avec l’exercice d’une activité professionnelle en milieu ordinaire à temps partiel supérieur à un mi-temps.

La CDAPH doit en outre examiner les difficultés d’accès à l’emploi que rencontre la personne handicapée. Certaines sont liées au handicap lui-même. D’autres ne résultent pas d’un facteur unique directement lié au handicap de la personne mais d’une combinaison de facteurs d’ordre personnel (situation sociale et familiale, parcours scolaire et professionnel) ou extérieurs à la personne (environnement local, marché du travail local). Les facteurs limitatifs d’ordre personnel ou extérieurs à la personne ne peuvent être pris en compte pour l’appréciation de la RSDAE qu’à titre secondaire et seulement si les effets du handicap ont un impact sur eux (circulaire DGCS du 27 octobre 2011, annexe 1).

Les CDAPH doivent également apprécier au cas par cas les possibilités de maintien dans l’emploi pendant une durée minimale (2 mois) (circulaire DGCS du 27 octobre 2011, annexe 1).

La RSDAE est reconnue pour une durée de 1 an à 2 ans (CSS, art. D. 821-1-2, al. 12). Pour les personnes handicapées qui en relèvent, la durée d’attribution de l’AAH peut donc également varier de 1 à 2 ans (au lieu de 5 ans maximum auparavant) (CSS, art. R. 821-5, al. 1). La durée d’attribution initiale ne préjuge pas des suites ultérieurement données à l’occasion du réexamen du dossier dans le cadre d’une demande de renouvellement de l’AAH, la commission des droits et de l’autonomie devant alors à nouveau procéder à un « examen attentif » de la condition de RSDAE (circulaire DGCS du 27 octobre 2011, annexe 1).

La durée d’attribution peut être modulée, principalement en fonction (circulaire DGCS du 27 octobre 2011, annexe 1) :

→ des perspectives d’amélioration ou, à l’inverse, d’aggravation des troubles du handicap ;

→ des possibilités ou des difficultés de mise en œuvre des mesures de compensation du handicap destinées à faciliter l’accès à l’emploi ou le maintien dans l’emploi de la personne ;

→ des délais de mise en œuvre de ces mesures de compensation.

( A noter ) En 2012, le Conseil national consultatif des personnes handicapées a recommandé de fixer à 5 années au maximum la durée de validité de la RSDAE et de rétablir cette même durée pour l’attribution de l’AAH. Une durée de 1 à 2 ans va à l’encontre de l’objectif de simplification posé par la loi « handicap » du 11 février 2005 et conduit à l’engorgement des maisons départementales des personnes handicapées, a en effet jugé l’institution.

L’AAH peut se cumuler avec les ressources personnelles de l’intéressé et, s’il y a lieu, de son conjoint, concubin ou partenaire d’un PACS dans la limite d’un plafond qui varie selon sa situation familiale (CSS, art. L. 821-3, al. 1). Toutefois, si le conjoint, concubin ou partenaire d’un PACS réside hors de France, ses ressources ne sont pas prises en compte. Le droit à l’AAH est alors calculé selon les mêmes modalités que pour une personne isolée (circulaire CNAF n° 2010-013 du 17 novembre 2010).

En outre, depuis le 1er janvier 2011, les conditions de ressources pour bénéficier de l’allocation aux adultes handicapés diffèrent selon que l’intéressé perçoit ou non, au jour du dépôt de sa demande, ou en cours de service, des revenus d’activité professionnelle. Ainsi, lorsqu’il ne perçoit pas de revenu d’activité professionnelle ou est admis dans un établissement et service d’aide par le travail (ESAT), la prise en compte de ses ressources est annuelle. Au contraire, lorsqu’il perçoit des revenus d’activité professionnelle, cette prise en compte est trimestrielle.

Cependant, lorsqu’un allocataire cesse de percevoir des revenus d’activité professionnelle, y compris lorsqu’il est admis en ESAT après avoir exercé une activité salariée, ses ressources demeurent appréciées trimestriellement. Si, au 1er janvier d’une année considérée, il n’a pas repris d’activité professionnelle depuis au moins 9 mois consécutifs, ses ressources sont à nouveau appréciées à compter de cette date de façon annuelle (CSS, art. R. 821-4-2 et circulaire CNAF n° 2010-013 du 17 novembre 2010).

Quelle que soit la modalité de prise en compte des ressources, des règles similaires d’abattement ou de non-prise en compte des revenus à caractère professionnel s’appliquent en cas de réduction ou de cessation d’activité de l’allocataire ou de son conjoint, concubin ou partenaire pacsé.

Lorsque l’intéressé ne perçoit pas de revenu d’activité professionnelle ou est admis dans un ESAT, la prise en compte de ses ressources est annuelle, c’est-à-dire qu’elle sert à déterminer le droit à l’allocation servie au titre de chaque période de 12 mois commençant le 1er janvier, sous réserve des règles applicables en cas de réduction et de cessation de l’activité professionnelle ou à caractère professionnel de l’allocataire ou de son conjoint, concubin ou partenaire pacsé (voir page 64) ainsi qu’en cas de modification de la situation familiale en cours de période de paiement (CSS, art. R. 821-4, al. 13).

Les ressources perçues durant l’année civile de référence ne doivent pas être supérieures à 12 fois le montant de l’AAH (CSS, art. D. 821-2, al. 1). Ce plafond est doublé si la personne handicapée est mariée ou liée par un PACS, et non séparée, ou si elle vit en concubinage. Il est de plus majoré de 50 % par enfant à charge (CSS, art. D 821-2, al. 2) (sur les derniers montants applicables, voir tableau ci-dessous). L’année civile de référence est l’avant-dernière année précédant la période de paiement (CSS, art. R. 532-3, al. 1). Pour 2013, l’année civile de référence est donc 2011, et pour 2014, ce sera 2012.

Les ressources prises en compte correspondent au total des revenus nets catégoriels retenus pour l’établissement de l’impôt sur le revenu, d’après le barème des revenus taxés à un taux proportionnel ou soumis à un prélèvement libératoire de l’impôt sur le revenu, ainsi que les revenus perçus hors de France ou versés par une organisation internationale, à l’exclusion des revenus des enfants ayant fait l’objet d’une imposition commune. Cela, après application des abattements de droit commun ou spécifiques aux personnes concernées, et sous réserve également des ressources explicitement exclues (CSS, art. R. 821-4, al. 3 et art.R. 532-3, al. 2).

Lorsque les ressources de l’année de référence de l’allocataire ou de son conjoint ou concubin ne proviennent pas d’une activité salariée et que ces ressources ne sont pas connues au moment de la demande ou du réexamen des droits, il est tenu compte des dernières ressources. Ces ressources sont revalorisées par application du taux d’évolution en moyenne annuelle de l’indice général des prix à la consommation des ménages pour l’année civile de référence (CSS, art. R. 821-4, al. 3 et art. R. 532-3, al. 10).

Sont exclus des ressources à prendre en compte (CSS, art. R. 821-4, al. 4 à 7 et D. 821-6) :

→ les rentes viagères constituées en faveur d’une personne handicapée, dans la limite de 1 830 € par an, lorsqu’elles ont été constituées par une personne handicapée pour elle-même ;

→ l’élément « aide humaine » de la prestation de compensation du handicap (PCH) lorsqu’il est utilisé pour rémunérer le conjoint, le concubin ou le partenaire pacsé de la personne handicapée ;

→ la prime d’intéressement à l’excédent d’exploitation versée à une personne handicapée admise en ESAT.

La non-prise en compte des salaires perçus dans le cadre de la PCH ou de la prime d’intéressement « ESAT » ne peut être réalisée que sur réclamation de l’allocataire, à qui il appartient de fournir tout justificatif attestant de la nature des ressources (bulletins de salaire, accord de la commission des droits et de l’autonomie indiquant l’octroi d’une aide humaine, document de l’ESAT attestant du versement de la prime d’intéressement) (19). Les caisses d’allocations familiales procèdent alors à une régularisation des droits à l’AAH dans la limite de la prescription biennale (lettre circulaire CNAF n° 2010-129 du 21 juillet 2010).

En outre, il n’est pas tenu compte des revenus d’activité professionnelle ni des indemnités de chômage perçus pendant l’année civile de référence par le conjoint ou le concubin (CSS, art. R. 821-4, al. 3 et R. 532-4, al. 1 à 3) :

→ qui a cessé toute activité professionnelle pour se consacrer à un enfant de moins de 3 ans ou à plusieurs enfants ;

→ qui est détenu, à moins qu’il ne soit placé sous le régime de semi-liberté.

Un abattement de 20 % est appliqué aux pensions et rentes viagères à titre gratuit perçues par l’allocataire (CSS, art. R. 821-4, al. 8).

Ce même abattement est également appliqué aux revenus perçus par le conjoint, le concubin ou le partenaire du PACS qui n’est pas allocataire de l’AAH lorsque ces revenus sont (CSS, art. R. 821-4, al. 8 à 12) :

→ des revenus d’activités commerciales, artisanales, libérales ou agricoles ;

→ des traitements et des salaires, des pensions, des rentes viagères à titre gratuit et des rémunérations des gérants et associés de certaines sociétés ;

→ des bénéfices agricoles soumis à l’évaluation forfaitaire ;

→ la rémunération garantie des travailleurs handicapés en ESAT.

Est également applicable l’abattement en faveur des contribuables âgées de plus de 65 ans ou invalides, dit abattement « PA-PI » (CSS, art. R. 532-3, al. 4).

Les charges correspondant au paiement de pensions alimentaires sont par ailleurs déduites des ressources prises en compte (CSS, art. R. 532-3, al. 4).

Sur les abattements applicables en cas de cessation d’activité, voir page 64.

L’AAH peut être cumulée avec des revenus perçus au titre d’une activité en établissement et service d’aide par le travail. Ainsi, le cumul de l’AAH et de la rémunération garantie (20) ne peut excéder 100 % du SMIC brut calculé pour 151,67 heures, soit 1 430,25 € en 2013 (1 445,38 € en 2014). Lorsque l’allocataire est marié et non séparé, est lié par un PACS ou vit en concubinage, ce pourcentage est majoré de 30 % et, lorsqu’il a un enfant ou un ascendant à sa charge, de 15 %. Lorsque le cumul excède ce montant, l’AAH est réduite en conséquence (CSS, art. L. 821-1, al. 12 et D. 821-5).

L’admission du titulaire de l’AAH au bénéfice de la rémunération garantie entraîne le réexamen du droit à l’allocation dans des conditions qui varient selon que les ressources de l’intéressé sont appréciées annuellement ou trimestriellement (CSS, art. D. 821-10, al. 1 à 4) :

→ tant que l’intéressé n’est pas présent au sein de l’ESAT pendant une année civile de référence complète, ou un trimestre de référence complet, les revenus d’activité à caractère professionnel qui avaient été pris en compte pour l’attribution de l’allocation sont remplacés par une somme égale à 12 fois, ou 3 fois, le montant de l’aide au poste due à l’ESAT au titre du mois précédant l’ouverture de la période de paiement considérée ;

→ pour les périodes de paiement suivantes et lorsque l’intéressé a été présent au sein de l’ESAT pendant une année civile de référence complète, ou un trimestre de référence complet, il est tenu compte pour l’attribution de l’allocation de la rémunération garantie perçue par l’intéressé pendant l’année civile ou le trimestre de référence.

Pour le calcul de l’AAH, ces revenus sont affectés d’un abattement fixé à (CSS, art. D. 821-10, al. 7 à 9) :

→ 3,5 % lorsque la part de la rémunération garantie financée par l’établissement ou le service est supérieure à 5 % et inférieure à 10 % du SMIC ;

→ 4 % lorsque la part de la rémunération garantie financée par l’établissement ou le service est supérieure ou égale à 10 % et inférieure à 15 % du SMIC ;

→ 4,5 % lorsque la part de la rémunération garantie financée par l’établissement ou le service est supérieure ou égale à 15 % et inférieure à 20 % du SMIC ;

→ 5 % lorsque la part de la rémunération garantie financée par l’établissement ou le service est supérieure ou égale à 20 % et inférieure ou égale à 50 % du SMIC.

Le réajustement du montant de l’AAH chaque trimestre au vu des revenus des 3 mois précédents pour les personnes handicapées percevant un revenu d’activité professionnelle a été annoncé à la conférence nationale du handicap de 2008 et a été mis en œuvre par le décret sur la trimestrialisation ou déclaration trimestrielle de ressources (DTR). Cette mesure est entrée en vigueur le 1er janvier 2011 ou, plus précisément, pour les allocations servies au titre des périodes postérieures au 31 décembre 2010 et donc au titre des trimestres de référence ayant débuté après le 30 septembre 2010 (décret n° 2010-1403 du 12 novembre 2010, art. 2, I). En mars 2012, moins d’un bénéficiaire de l’AAH sur 10 avait un droit calculé sur la base d’une DTR (voir encadré, page 61).

La prise en compte trimestrielle des ressources s’applique lorsque le demandeur ou le bénéficiaire de l’AAH perçoit, au jour du dépôt de la demande ou en cours de service, des revenus d’activité professionnelle (CSS, art. R. 821-4-1, al. 1 et 2). Il peut s’agir d’une activité en milieu ordinaire salariée ou non salariée, soit plus précisément (circulaire CNAF n° 2010-013 du 17 novembre 2010) :

→ une activité salariée en milieu ordinaire, y compris en entreprise adaptée, incluant les contrats aidés et les contrats de professionnalisation ainsi que les contrats d’apprentissage ;

→ une activités salariée de gérant et d’associé ;

→ une activité non salariée, y compris sous le régime de l’auto-entrepreneur ;

→ un stage rémunéré effectué en milieu ordinaire ;

→ un chômage indemnisé ou non avec une activité réduite ;

→ une activité d’aide familial agricole ;

→ une activité de conjoint collaborateur ;

→ une activité d’assistant maternel ;

→ une activité d’étudiant salarié.

Les ressources perçues durant le trimestre de référence ne doivent pas dépasser 3 fois le montant de l’AAH (CSS, art. D. 821-2, al. 1). Ce plafond est doublé si la personne handicapée est mariée ou liée par un pacte civil de solidarité, et non séparée, ou si elle vit en concubinage. Il est de plus majoré de 50 % par enfant à charge (CSS, art. D. 821-2, al. 2) (sur les derniers montants applicables, voir tableau page 60). Les revenus perçus annuellement sont pris en compte sur le trimestre de leur perception (circulaire CNAF n° 2010-013 du 17 novembre 2010).

Le trimestre de référence correspond aux 3 mois civils précédant la période de droits, entendue comme chaque période successive de 3 mois civils faisant suite au dépôt de la demande (CSS, art. R. 821-4-1, II et III).

Lorsque les deux membres d’un couple marié, en concubinage ou lié par un PACS bénéficient de l’AAH, une seule déclaration trimestrielle de ressources leur est adressée par l’organisme débiteur de la prestation. Dans ce cas, le trimestre de référence commun aux deux allocations est déterminé par rapport à celle dont la date d’effet est la plus ancienne (CSS, art. R. 821-4-5, al. 5).

Lorsqu’un allocataire dont les ressources sont appréciées annuellement débute ou reprend une activité professionnelle, le premier trimestre de référence applicable est celui au cours duquel il a débuté ou repris cette activité (CSS, art. R. 821-4-1, al.10).

Sous réserve de leur prise en compte trimestrielle, les revenus pris en compte et ceux exclus sont les mêmes que pour les bénéficiaires sans revenu d’activité professionnelle ou admis en ESAT (voir page 60) (CSS, art. R. 821-4-1, al. 3). Lorsque les ressources du trimestre de référence de l’allocataire ou de son conjoint ou concubin ne proviennent pas d’une activité salariée et que ces ressources ne sont pas connues au moment de la demande ou du réexamen des droits, il est tenu compte des derniers revenus d’activité professionnelle connus de manière proportionnelle à la période de référence (CSS, art. R. 821-4-1, al. 5 et art. R. 532-3, al. 10).

Quelques particularités sont néanmoins applicables s’agissant des abattements (voir ci-dessous). Les catégories de revenus autres que les revenus d’activité perçus en trimestre de référence font l’objet des mêmes abattements que ceux applicables en logique annuelle (voir page 61) (circulaire CNAF n° 2010-013 du 17 novembre 2010).

Les rémunérations du bénéficiaire de l’AAH tirées d’une activité professionnelle en milieu ordinaire de travail sont en tout ou partie exclues du montant des ressources servant au calcul de l’allocation (CSS, art. L. 821-3, al. 2). Les personnes handicapées bénéficient ainsi d’un cumul intégral ou partiel entre l’AAH et les revenus tirés d’une activité professionnelle en milieu ordinaire de travail. Pour mémoire, ce dispositif d’intéressement, calqué sur celui du revenu de solidarité active, est entré en application en 2011. Objectif : permettre un cumul de l’AAH et des revenus d’activité plus incitatif à une reprise d’activité professionnelle durable et à temps plein.

Lorsque le bénéficiaire de l’AAH n’a pas perçu de revenu d’activité au cours du mois civil précédent et débute ou reprend une activité, les revenus d’activité professionnelle sont exclus du montant des ressources servant au calcul de l’allocation pendant une durée maximale de 6 mois à partir du mois du début ou de la reprise d’activité. Le cumul intégral n’est pas applicable lorsque le début ou la reprise d’activité est antérieur à la date d’ouverture du droit à l’allocation aux adultes handicapés (CSS, art. D. 821-9, al. 1 et 2).

Une reprise d’activité correspond à la signature d’un nouveau contrat de travail chez le même employeur ou un autre employeur.Ainsi, ne sont pas considérés comme une reprise d’activité (circulaire CNAF n° 2010-013 du 17 novembre 2010) :

→ le retour dans l’entreprise faisant suite à un congé sans solde, à un congé sabbatique…, sauf si ce retour est assorti de la signature d’un nouveau contrat de travail ou d’un avenant ;

→ le retour dans l’entreprise faisant suite à un arrêt maladie (indemnisé ou non) ;

→ la prolongation ou le renouvellement d’un contrat de travail à durée déterminée, même matérialisé par un avenant.

Sont en revanche considérés comme une reprise d’activité (circulaire CNAF n° 2010-013 du 17 novembre 2010) :

→ la transformation d’un contrat de travail à durée déterminée en contrat à durée indéterminée ;

→ le passage d’une activité en milieu protégé à une activité en milieu ordinaire.

En cas de présence en trimestre de référence de revenus issus d’une ancienne activité, ces revenus ne font pas l’objet d’un cumul intégral mais d’un cumul partiel (voir ci-dessous) (circulaire CNAF n° 2010-013 du 17 novembre 2010).

Lorsque le début ou la reprise d’activité est antérieur à la date d’ouverture du droit à l’allocation aux adultes handicapés et lorsque la période de cumul intégral est terminée, les revenus d’activité professionnelle du bénéficiaire de l’AAH sont affectés d’un abattement dit « 80/40 », égal à (CSS, art. D. 821-9, al. 3 à 5) :

→ 80 % pour la tranche de revenus inférieure ou égale, en moyenne mensuelle, à 30 % du SMIC mensuel calculé pour 151,67 heures en vigueur le dernier jour de la période de référence ;

→ 40 % pour la tranche de revenus supérieure, en moyenne mensuelle, à 30 % du SMIC mensuel calculé pour 151,67 heures en vigueur le dernier jour de la période de référence.

( A noter ) « Ces modalités de prise en compte des resssources emportent tous les autres abattements fiscaux, y compris l’abattement forfaitaire de 10 % et ce, pour l’allocataire uniquement », a indiqué la caisse nationale des allocations familiales aux ASH.

Les abattements, les déductions ou les majorations appliqués pour déterminer le revenu de l’année civile de référence et dont les montants sont exprimés en euros dans les textes qui les instituent sont affectés d’un coefficient de 0,25. Lorsque ces montants sont indexés sur un indice dont la valeur n’est pas connue au dernier jour du trimestre de référence, ils sont revalorisés conformément à l’évolution prévisionnelle en moyenne annuelle de l’indice général des prix à la consommation hors tabac figurant dans le rapport économique, social et financier annexé au projet de loi de finances (CSS, art. R. 821-4-1, al. 8).

Autre particularité : pour ce qui concerne les revenus du conjoint de l’allocataire, il est fait automatiquement application de l’abattement fiscal de 10 % pour frais professionnels, l’option pour la déduction des frais réels étant exclue (circulaire CNAF n° 2010-013 du 17 novembre 2010). En réponse à une question écrite du député (PS) de Haute-Garonne, Gérard Bapt, le ministère des Affaires sociales et de la Santé a fait savoir, en début d’année, qu’« une expertise est en cours » sur cette question en vue de « limiter autant que possible les pertes potentielles de certains allocataires amenés à faire face à d’importants frais réels pour se maintenir en activité » (21). De son côté, en juin dernier, la caisse nationale des allocations familiales a indiqué aux ASH que la problématique des frais réels, à la fois pour l’allocataire et son conjoint, est « toujours en cours d’expertise ».

( A noter ) L’abattement en faveur des personnes âgées ou invalides, dit abattement « PA-PI » n’est pas applicable aux revenus d’activité professionnelle perçus par l’allocataire (CSS, art. R. 821-4, al. 13).

Sur les abattements applicables en cas de cessation d’activité, voir ci-dessous.

Lorsque, depuis 2 mois consécutifs, un allocataire ou son conjoint, concubin ou partenaire pacsé a réduit la durée de son activité professionnelle ou de son activité à caractère professionnel en ESAT, ses ressources sont appréciées en appliquant aux revenus d’activité professionnelle ou à caractère professionnel perçus par l’intéressé pendant l’année civile ou le trimestre de référence un abattement égal au pourcentage de la réduction de la durée du travail constatée par rapport à la situation antérieure, arrondi à la dizaine inférieure. La valeur de l’abattement ne peut excéder 80 %. Cet abattement s’applique à compter du 1er jour du mois civil suivant celui au cours duquel la modification est intervenue et jusqu’à la fin de la période de paiement suivant celle en cours (CSS, art. R. 821-4-3). En cas de réductions d’activité successives sur un même trimestre, c’est la dernière réduction d’activité qui détermine le taux de l’abattement à appliquer (circulaire CNAF n° 2010-013 du 17 novembre 2010).

Lorsqu’un allocataire ou son conjoint, concubin ou partenaire lié par un PACS a cessé toute activité professionnelle ou à caractère professionnel sans revenu de remplacement, ses ressources sont appréciées en ne tenant pas compte des revenus d’activité professionnelle ou à caractère professionnel ni des indemnités de chômage perçues par l’intéressé pendant l’année civile ou le trimestre de référence. Cette mesure s’applique à compter du 1er jour du mois civil suivant celui au cours duquel est intervenu le changement de situation et jusqu’au dernier jour du mois civil précédant celui de la reprise d’une activité professionnelle ou à caractère professionnel par l’intéressé (CSS, art. R. 821-4-4). En cas d’inactivité constatée pendant au moins 9 mois consécutifs, les droits à l’AAH sont révisés en fonction des ressources annuelles au 1er janvier de l’année suivant le changement de situation (circulaire CNAF n° 2010-013 du 17 novembre 2010). En cas de cessation d’activité en milieu ordinaire suivie d’une reprise d’activité en milieu protégé, la gestion trimestrielle des ressources est maintenue (circulaire CNAF n° 2010-013 du 17 novembre 2010).

Lorsque l’allocataire ou son conjoint ou concubin cesse toute activité professionnelle et est admis à une pension de retraite ou d’invalidité, à une rente d’accident du travail ou à l’AAH et un de ses compléments, il est procédé, à compter du 1er jour du mois civil suivant celui au cours duquel est intervenu le changement de situation, à un abattement de 30 % sur les revenus d’activité professionnelle et les indemnités de chômage perçus par l’intéressé au cours de l’année civile de référence. Cette mesure est applicable jusqu’à la fin de période de paiement en cours et, éventuellement, pour les personnes en gestion annuelle des ressources, jusqu’à la fin de la période de paiement suivante si le changement de situation se situe au cours du second semestre d’une période (CSS, art. R. 821-4, al. 3 et R. 532-5). Pour les personnes en gestion trimestrielle des ressources, si le changement de situation intervient au cours du 2e ou du 3e mois du trimestre de référence, l’abattement s’applique jusqu’à la fin de la période de paiement suivante (CSS, art. R. 821-4-1, al. 6).

Lorsque le conjoint ou concubin de l’allocataire justifie d’une interruption de travail supérieu