Depuis la loi du 23 juillet 2010 relative aux réseaux consulaires (1), au commerce, à l’artisanat et aux services, le régime des services à la personne repose sur une procédure articulée autour d’une déclaration et d’un agrément.

(A noter) A condition d’exercer une activité de services à la personne à titre exclusif ou d’être dispensée de cette condition d’activité exclusive (2), toute personne morale ou entreprise individuelle disposant d’un agrément en cours de validité délivré avant le 22 novembre 2011 continue de bénéficier des avantages fiscaux et sociaux qui y sont liés (loi du 23 juillet 2010, art. 31, II).

La déclaration concerne aussi bien les services à la personne qui requièrent un agrément préalable que ceux pour qui l’agrément n’est pas obligatoire. La procédure de déclaration est précisée par les articles R. 7232-18 à R. 7232-24 du code du travail (C. trav.).

Les structures déclarées s’engagent à apposer sur tous leurs supports commerciaux le logotype identifiant le secteur des services à la personne. Il est mis gratuitement à la disposition des personnes morales et des entrepreneurs individuels par l’Agence nationale des services à la personne (ANSP) sur son site Internet (C. trav., art. R. 7232-21).

A condition qu’elle exerce son activité à titre exclusif (3), toute personne morale ou entreprise individuelle qui souhaite bénéficier des avantages fiscaux et sociaux doit déclarer son activité auprès du préfet du département du lieu d’implantation du principal établissement de la personne morale ou du lieu d’établissement de l’entrepreneur individuel. Lorsque la personne morale ou l’entrepreneur individuel est établi hors de France, sa déclaration est adressée au préfet du département où sa principale activité est exercée (C. trav., art. R. 7323-18). Concrètement, la déclaration s’effectue après de la direction régionale des entreprises, de la concurrence, de la consommation, du travail et de l’emploi (Direccte). Elle est adressée (circulaire du 26 avril 2012) :

→ soit par voie électronique à partir du site Internet de l’Agence nationale des services à la personne -

→ soit par lettre recommandée avec avis de réception.

Pour effectuer cette déclaration, les intéressés doivent remplir un dossier qui doit comprendre (C. trav., art. R. 7232-19) :

→ la raison sociale de la personne morale ou le nom de l’entrepreneur individuel et leur adresse ;

→ l’adresse du principal établissement de la personne morale ou de l’entrepreneur individuel ainsi que l’adresse de leurs établissements secondaires ;

→ la mention des activités de services à la personne proposées ;

→ pour les personnes morales et les entrepreneurs individuels soumis à la condition d’activité exclusive, l’engagement du représentant légal de ces structures à exercer exclusivement les services à la personne objets de la déclaration, à l’exclusion de tout autre service ou de toute fourniture de biens ;

→ pour les personnes morales et les entrepreneurs individuels dispensés de la condition d’activité exclusive, l’engagement du représentant légal à mettre en place une comptabilité séparée permettant de rendre compte des charges et produits liés à leurs seules activités de services à la personne ;

→ pour les activités nécessitant d’être comprises dans le cadre d’une offre globale de services (4), l’engagement du représentant légal à proposer les prestations dans le cadre de cette offre.

Cette liste est exhaustive, aucun autre document ne peut être demandé au déclarant par la Direccte. Aucune information ne peut être demandée sur le fonctionnement de l’organisme de services à la personne ou sur la qualification de ses dirigeants ou de ses intervenants (circulaire du 26 avril 2012).

Dès réception du dossier, les autorités compétentes vérifient qu’il est complet. Dans l’affirmative, un courrier de confirmation est automatiquement adressé au demandeur permettant la validation de son adresse électronique. Puis les services déconcentrés contrôlent les informations via divers systèmes informatiques d’information (par exemple, l’inscription sur le registre SIREN…) (C. trav., art. R. 7232-20 ; circulaire du 26 avril 2012).

Si le contrôle ne révèle rien d’irrégulier, le préfet du département du lieu d’implantation de la personne morale ou de l’entrepreneur individuel enregistre la déclaration sur le serveur « nOva ». La déclaration prend effet à partir du jour où la demande a été faite (lorsque le dossier est complet et répond à toutes les exigences de la réglementation) et n’est pas limitée dans le temps (C. trav., art. R. 7232-20 ; circulaire du 26 avril 2012).

Parallèlement, un récépissé est adressé par voie électronique ou postale au demandeur et est publié au recueil des actes administratifs de la préfecture (C. trav., art. R. 7232-20 ; circulaire du 26 avril 2012). Les services instructeurs doivent prendre les dispositions nécessaires afin que « les déclarations soient enregistrées dans les 8 jours ouvrés suivant leur dépôt » (sauf pour les activités soumises à agrément qui sont enregistrées à compter de la date de la délivrance de l’agrément) (circulaire du 26 avril 2012). Le préfet informe également l’Agence nationale des services à la personne ainsi que le directeur des services fiscaux et l’Urssaf territorialement compétents. L’ANSP doit rendre accessible au public, par voie électronique, la liste des personnes morales et entrepreneurs individuels dont la déclaration a donné lieu à délivrance d’un récépissé. En tout état de cause, le bénéfice des exonérations de cotisations de sécurité sociale est acquis à compter du premier jour du mois qui suit la publication du récépissé (C. trav., art. 7232-20).

Si le dossier est incomplet (notamment lorsque le numéro SIREN n’est pas mentionné), un courrier est adressé au demandeur pour lui indiquer les informations manquantes. De même, si la Direccte dispose d’informations en contradiction avec l’engagement du demandeur à respecter la condition d’activité exclusive (objet social non cohérent avec la déclaration, dossier « papier » mentionnant d’autres activités commerciales n’entrant pas dans le champ des services à la personne…), elle informe ce dernier qu’elle ne peut procéder à l’enregistrement de la déclaration en l’état. Et indique le motif de ce refus (circulaire du 26 avril 2012).

Après publication du récépissé, la Direccte est fondée à contrôler que l’organisme de services à la personne délivre une information et propose des offres conformes à ses engagements, notamment de respect de la clause d’activité exclusive et le cas échéant d’offre globale de services (circulaire du 26 avril 2012).

L’organisme de services à la personne doit informer la Direccte compétente de toute modification le concernant, notamment l’ouverture ou la fermeture d’une implantation ou l’extension de son offre à une ou plusieurs activités de services à la personne. La déclaration modificative est effectuée selon les mêmes modalités que la déclaration initiale. Elle prend effet immédiatement et est publiée au recueil des actes administratifs de la préfecture (circulaire du 26 avril 2012).

Aux termes des articles R. 7232-22 et R. 7232-23 du code du travail, la personne morale ou l’entrepreneur individuel déclaré qui ne respecte pas les obligations fixées par les textes, notamment la condition d’activité exclusive ou la mise en place d’une comptabilité séparée, s’expose à une décision de retrait de l’enregistrement de la déclaration et du bénéfice des avantages fiscaux et sociaux qui lui sont liés pendant une durée de 1 an.

Une décision de retrait de l’enregistrement de la déclaration est prise à l’encontre de la personne morale ou de l’entrepreneur individuel (C. trav., art. R. 7232-22 ; circulaire du 26 avril 2012) :

→ qui ne respecte pas la condition d’activité exclusive ou, pour les personnes morales ou entrepreneurs qui en sont dispensés, ne tient pas une comptabilité séparée ;

→ qui cesse de remplir les conditions ou de respecter les obligations liées à la nécessité d’offrir une offre globale de services pour certaines activités lorsque cela est requis ;

→ qui, de façon répétée et après au moins une mise en demeure du préfet restée sans effet, ne transmet pas à la Direccte compétente ou ne renseigne pas en ligne chaque trimestre un état de son activité et, chaque année, au titre de l’année écoulée, un bilan qualitatif et quantitatif de l’activité exercée ainsi qu’un tableau statistique annuel.

Si les inspecteurs et les contrôleurs du travail constatent des dysfonctionnements relevant des cas justifiant le retrait d’enregistrement de déclaration, il leur appartient d’en informer le service compétent pour que soit engagée la procédure de retrait.

Préalablement à toute décision de retrait de l’enregistrement de la déclaration, une mise en demeure est adressée à la structure par lettre recommandée avec demande d’avis de réception. Cette mise en demeure doit être motivée avec les éléments de droit et ceux constatés sur pièces (publicité par exemple) ou sur place dans le cadre d’un contrôle. Le représentant de la personne morale ou l’entrepreneur individuel est ainsi informé des faits qui lui sont reprochés (C. trav., art. R. 7232-22 ; circulaire du 26 avril 2012).

La personne morale ou l’entrepreneur individuel dispose alors d’un délai de 15 jours, indiqué dans la mise en demeure, pour faire valoir ses observations et s’engager à mettre un terme aux dysfonctionnements constatés ou à satisfaire à ses obligations. Ce délai s’apprécie à compter du jour de réception de la mise en demeure ou de la première présentation du pli recommandé si celui-ci n’a pas été retiré (C. trav., art. R. 7232-22 ; circulaire du 26 avril 2012).

A l’issue de ce délai, une décision de retrait de l’enregistrement de la déclaration peut être prononcée par le préfet du département où la déclaration a été enregistrée. Elle doit préciser les conclusions tirées de la mise en demeure ainsi que les articles de droit et les éléments de fait constatés qui la justifie. Elle est par ailleurs publiée au recueil des actes administratifs de la préfecture et jointe aux données de l’organisme dans le système « nOva ». L’ANSP en est également informée. Une copie de la décision est en outre transmise à l’Urssaf et aux services fiscaux concernés (C. trav., art. R. 7232-22 ; circulaire du 26 avril 2012).

Cette décision de retrait d’un enregistrement de la déclaration prend effet immédiatement et met fin au bénéfice des avantages fiscaux et sociaux (C. trav., art. R. 7232-23).

Lorsque le bénéfice de la déclaration lui est retiré, la structure concernée doit en informer sans délai l’ensemble des bénéficiaires de ses prestations par lettre individuelle. A défaut, après mise en demeure par lettre recommandée avec demande d’avis de réception restée sans effet, le préfet territorialement compétent publie, aux frais de l’organisme, sa décision dans la presse (deux journaux locaux ou dans un journal local et un journal à diffusion nationale lorsque les activités en cause de services à la personne sont exercées sur le territoire d’au moins deux régions) (C. trav., art. R. 7232-23 ; circulaire du 26 avril 2012).

Après un retrait pour un motif lié au non-respect de la condition d’exclusivité, l’organisme de services à la personne ne peut présenter une nouvelle demande qu’après une période de 12 mois. Toutefois, le contribuable de bonne foi conserve le bénéfice de l’aide fiscale (C. trav., art. L. 7232-8).

Sur les recours contre les décisions de retrait de déclaration, voir encadré, page 51.

L’agrément est délivré dans les conditions fixées par les articles R. 7232-1 à R. 7232-17 du code du travail et par le cahier des charges des services à la personne approuvé par un arrêté du 26 décembre 2011 (points 63 à 69).

La demande d’agrément d’une personne morale ou d’un entrepreneur individuel doit être adressée par son représentant légal au préfet de département par voie électronique ou par lettre recommandée avec avis de réception, selon les mêmes modalités que pour le dépôt de la déclaration (voir page 45) (C. trav., art. R. 7232-1 ; circulaire du 26 avril 2012).

Le dossier de demande d’agrément est composé des éléments suivants (C. trav., art. R. 7232-2 et R. 7232-3 ; cahier des charges, point 63) :

→ les informations et les photocopies relatives à la personne morale ou à l’entrepreneur individuel (adresse, raison sociale ou nom, nom et adresse des gérants ou des responsables, nom et adresse du gestionnaire, extrait du registre du commerce et des sociétés ou du répertoire des métiers, copie des statuts ou documents équivalents) ;

→ pour les établissements comportant plusieurs établissements, la charte de qualité (voir page 50) ;

→ un modèle de la documentation précisant l’offre de services, les tarifs des principales prestations proposées avant déduction des aides, les financements potentiels et les démarches à effectuer ainsi que les recours possibles en cas de litige ;

→ un modèle de devis ;

→ un modèle de document prévoyant une information des clients et usagers en matière fiscale ;

→ un modèle du livret d’accueil et, le cas échéant, de ses annexes ;

→ pour les prestations destinées aux personnes âgées ou handicapées, un modèle de cahier de liaison ;

→ un modèle de contrat écrit précisant la durée, le rythme et le coût de la prestation ;

→ un modèle de contrat de travail ;

→ en cas de démarchage à domicile, un modèle de contrat avec bordereau de rétractation ;

→ un modèle de facture et du document prévoyant l’information annuelle des clients en matière fiscale ;

→ l’adresse du principal établissement et, le cas échéant, des établissements secondaires, leur description (nombre de pièces, surfaces) et les informations relatives aux modalités de disposition des locaux (copie du contrat ou du projet de contrat de location…) ;

→ une note décrivant les conditions d’emploi du personnel et les moyens d’exploitation qui seront mis en œuvre dans chaque département d’activité→ ;

→ le questionnaire de demande d’agrément accessible en ligne sur le site de l’ANSP (

→ un modèle du document prévoyant l’information des services administratifs en matière statistique ou l’engagement de fournir ces informations chaque trimestre et chaque année par voie électronique.

Les personnes morales ou entrepreneurs individuels qui sont légalement établis dans un autre Etat membre de l’Union européenne ou partie à l’accord sur l’Espace économique européen (5) joignent à leur dossier toute information et tout document relatifs à leur situation au regard de la mise en œuvre des obligations prévues, le cas échéant, par la législation applicable dans l’Etat où ils sont établis, en vue de l’examen de leur demande d’agrément (C. trav., art. R. 7232-3).

(A noter) Lorsque l’organisme de services à la personne veut exercer une ou plusieurs des activités soumises à agrément dans plusieurs départements, il établit un seul dossier en indiquant les départements dans lesquels il souhaite exercer ces activités (circulaire du 26 avril 2012).

Le dossier d’agrément doit contenir différents documents supplémentaires lorsque l’organisme de services à la personne agit en tant que prestataire. En plus des éléments communs, il doit ainsi comporter (cahier des charges, point 64) :

→ un budget prévisionnel ;

→ les CV des encadrants et des intervenants dans chaque département d’activité ou, à défaut, une description des profils qu’il se propose de recruter dès l’obtention de l’agrément (nombre de salariés, expérience, titres ou diplômes…).

Pour les organismes de services à la personne agissant en tant que mandataires, dès lors qu’ils ne sont ni certifiés ni autorisés (sur ces notions, voir encadré ci-contre), le dossier doit comprendre, en plus des dispositions communes (cahier des charges, point 69) :

→ le dernier compte de résultat, le dernier compte administratif ou le budget prévisionnel ;

→ une copie des CV ou un tableau des référents précisant leur nom, leur fonction, la nature de leur contrat de travail (CDI ou CDD), la date de leur recrutement et leur expérience ou leurs qualifications professionnelles ;

→ la liste des sous-traitants agréés ou déclarés et leurs activités.

A la réception du dossier complet de demande d’agrément, la Direccte délivre au demandeur un accusé de réception qui fait courir le délai d’instruction. Le dossier est complet lorsqu’il comprend les pièces ou les informations définies par le code du travail et le cahier des charges annexé à l’arrêté du 26 décembre 2011. Aucune autre pièce ou information ne peut être exigée (circulaire du 26 avril 2012). Si le dossier est incomplet, un courrier est adressé au demandeur lui indiquant les pièces ou informations manquantes (C. trav., art. R. 7232-4).

Le délai d’instruction de l’agrément est de 3 mois à compter de la date de réception de la demande dès lors que le dossier est complet. Le silence gardé par le préfet pendant plus de 3 mois à compter de cette date de réception vaut décision d’acceptation (C. trav., art. R. 7232-4).

En cas de décision tacite d’acceptation, la date d’effet de l’agrément est fixée au jour suivant l’expiration du délai d’instruction. Un arrêté d’agrément doit être pris, notifié au représentant de la personne morale ou à l’entrepreneur individuel et publié au registre des actes administratifs. Ce délai est identique lorsqu’un dossier est déposé par un porteur de projet, au nom et pour le compte d’une entreprise en cours de création. La décision ne pourra cependant être notifiée qu’après immatriculation de la personne morale ou de l’entrepreneur individuel (circulaire du 26 avril 2012).

Le préfet accorde l’agrément lorsque les conditions suivantes sont remplies (C. trav., art. R. 7232-7) :

→ la personne morale ou l’entrepreneur individuel dispose, en propre ou au sein du réseau dont il fait partie, des moyens humains, matériels et financiers permettant de satisfaire l’objet pour lequel l’agrément est sollicité ;

→ la personne morale ou l’entrepreneur individuel comportant plusieurs établissements dispose d’une charte de qualité qui répond aux exigences de l’agrément et à laquelle les établissements adhèrent. La mise en oelig;uvre de cette charte par les établissements donne lieu à une évaluation interne périodique (sur la charte nationale élaborée par l’ANSP, voir encadré, page 50) ;

→ le demandeur de l’agrément s’engage à respecter le cahier des charges approuvé par l’arrêté du 26 décembre 2011. Ce dernier précise les conditions de fonctionnement, d’organisation et, le cas échéant, de continuité des services, ainsi que les conditions de délivrance et d’évaluation des prestations, permettant de répondre aux exigences de qualité (voir ci-dessous) ;

→ les dirigeants de la personne morale ou l’entrepreneur individuel n’ont pas fait l’objet d’une condamnation pénale ni d’une sanction civile, commerciale ou administrative de nature à leur interdire de gérer, administrer ou diriger une personne morale ou d’exercer une activité commerciale ;

→ lorsque l’activité de services à la personne est en lien avec les mineurs, la personne représentant la personne morale ou l’entrepreneur individuel n’est pas inscrite au fichier judiciaire automatisé des auteurs d’infractions sexuelles ou violentes (FIJAISV) ou, pour les ressortissants d’un Etat membre de l’Union européenne ou d’un autre Etat partie à l’accord sur l’Espace économique européen (6), sur un document équivalent s’il existe.

Pour vérifier ces conditions, les services préfectoraux procèdent (circulaire du 26 avril 2012) :

→ au contrôle du répertoire SIREN pour s’assurer que la personne morale ou l’entrepreneur individuel est effectivement enregistré par l’INSEE ou à des vérifications équivalentes (déclaration pour les auto-entrepreneurs, copie des statuts et déclaration au Journal officiel pour les associations, etc.) ;

→ à la vérification du casier judiciaire national (bulletin n° 2) de l’entrepreneur individuel ou du dirigeant de la personne morale et, le cas échéant, de leur inscription au FIJAISV.

Le cahier des charges impose plusieurs autres règles, parmi lesquelles :

→ l’exigence d’un accueil physique d’au moins 2 demi-journées par semaine sur une plage horaire de 3 heures, fixées à l’avance et portées à la connaissance du public ;

→ l’exigence d’un local qui doit être situé dans le département d’exercice ou dans un département limitrophe (7). Lors d’une première demande d’agrément, cette exigence pourra être vérifiée par la production d’un projet de bail. Il est toutefois possible de mutualiser des locaux pour les organismes de petite taille ou les auto-entrepreneurs ;

→ l’affichage des prix des prestations ;

→ la mise en place d’un accueil téléphonique pour renseigner le public sur les prestations proposées au minimum 5 jours sur 7 sur une plage horaire de 7 heures par jour ;

→ l’élaboration d’un devis gratuit pour toute prestation dont le prix mensuel est égal ou supérieur à 100 € TTC, ou pour tout bénéficiaire qui le demande. Cette disposition doit être affichée dans les lieux d’accueil du public ;

→ l’élaboration de différents outils ou modèles de documents : livret d’accueil, devis, contrat, facture et attestation fiscale.

Le cahier des charges pose également des exigences en matière :

→ de mise en place d’une intervention individualisée proposée après évaluation des besoins ;

→ de permanence et de continuité des prestations en toutes circonstances (congés annuels, accidents, arrêts-maladie…) par les moyens humains dont dispose la structure en propre ou, le cas échéant, par l’existence d’une convention entre plusieurs organismes de services à la personne agréés ;

→ de qualification et/ou d’expérience des encadrants (mode prestataire) ou référents (mode mandataire) et des intervenants selon leurs fonctions et la taille de la structure ;

→ éthique et professionnelle (établir une relation de confiance et de dialogue avec le bénéficiaire, respecter l’intimité des personnes, de leur culture, connaître le contexte social et médico-social correspondant au public auquel l’organisme s’adresse, garantir le respect des droits des usagers comme cela est prévu dans les établissements et services sociaux et médico-sociaux…).

Les organismes de services à la personne ont la possibilité de s’associer par voie conventionnelle afin de mutualiser les moyens et de répondre aux exigences du cahier des charges, sous réserve qu’ils soient tous dûment agréés ou autorisés pour assurer les activités prévues. Pour bénéficier de cette disposition, l’organisme demandeur de l’agrément doit produire la ou les conventions de partenariat ainsi conclues. Selon la circulaire du 26 avril 2012, il est possible pour un organisme de déposer une demande d’agrément avant la conclusion formelle de la convention, mais l’agrément ne pourra lui être accordé que lorsqu’il aura produit ce document.

L’agrément est délivré par le préfet après avis consultatif du président du conseil général sur la capacité du demandeur à assurer une prestation de qualité et sur l’affectation de moyens humains, matériels et financiers proportionnés à cette exigence (C. trav., art. R. 7232-4).

Si l’agrément est sollicité sur plusieurs départements, c’est l’avis des présidents des conseils généraux des différents départements concernés qui doit être sollicité, par l’intermédiaire des préfets territorialement compétents (C. trav., art. R. 7232-5).

En cas d’extension d’agrément à une nouvelle activité ou à un nouveau département, une demande de modification de l’agrément est adressée à la Direccte l’ayant délivré. Dans le cas d’une extension à un nouveau département, c’est l’avis du président du conseil général de ce département qui est recueilli (C. trav., art. R. 7232-5).

L’agrément est accordé pour 5 ans (C. trav., art. R. 7232-8).

Il peut être accordé ou refusé pour tout ou partie des activités et des départements. En cas de refus total ou partiel, la décision doit être motivée et indiquer les différentes voies de recours. Dans tous les cas, la décision du préfet doit être enregistrée dans le système « nOva », notifiée à l’intéressé (par lettre recommandée avec accusé de réception dans le cas d’une décision totale ou partielle de refus) et publiée au recueil des actes administratifs de la préfecture (C. trav., art. R. 7232-12 ; circulaire du 26 avril 2012).

En principe, l’agrément est départemental, les organismes de services à la personne étant dans l’obligation de solliciter un agrément pour chacun des départements dans lesquels ils souhaitent exercer leur activité. Il peut aussi être infra-départemental dans deux cas particuliers, à savoir :

→ l’agrément par équivalence des services prestataires ayant un droit d’option entre autorisation et agrément (voir encadré, page 52) ;

→ l’agrément des associations intermédiaires. Les activités d’insertion par l’activité économique des associations intermédiaires sont en effet limitées à un secteur géographique défini dans une convention signée avec le préfet du département. En conséquence, bien que la portée géographique de l’agrément délivré à une telle structure soit départementale, celle-ci ne peut offrir ses services au-delà du secteur géographique défini dans la convention (circulaire du 26 avril 2012).

La demande de renouvellement doit être déposée, au plus tard, 3 mois avant le terme de la période d’agrément auprès du préfet du département du lieu d’implantation du principal établissement de la personne morale ou de l’entrepreneur individuel (C. trav., art. 7232-9).

Les organismes agréés ayant fait jouer le droit d’option entre agrément et autorisation (voir encadré, page 52) doivent fournir les résultats de leur évaluation externe dans les conditions et délais prévus par la réglementation du code de l’action sociale et des familles (C. trav., art. 7232-9).

Si l’organisme a obtenu une certification « services à la personne », il est dispensé de l’évaluation et obtient le renouvellement automatique de l’agrément sous réserve que la certification concerne les mêmes activités et les mêmes établissements et soit fondée sur un référentiel des services à la personne respectant les exigences fixées par le cahier des charges (voir page 50). La conformité du référentiel de chaque organisme certificateur au cahier des charges est reconnue par une décision du directeur général de l’ANSP, qui est publiée au Bulletin officiel du ministère en charge des services (C. trav., art. R. 7232-9).

L’agrément est retiré à la personne morale ou à l’entrepreneur individuel qui (C. trav., art. R. 7232-13) :

→ cesse de remplir les conditions ou de respecter les obligations légales en matière de délivrance de l’agrément ;

→ ne respecte pas les dispositions légales relatives à la santé et à la sécurité au travail ;

→ exerce des activités autres que celles déclarées dans la demande d’agrément ;

→ ne transmet pas au préfet compétent, avant la fin du premier semestre de l’année, le bilan qualitatif et quantitatif de l’activité exercée au titre de l’année écoulée.

Par ailleurs, le retrait de l’autorisation par le président du conseil général qui l’a délivrée à un organisme ayant opté pour le régime de l’autorisation emporte également retrait de l’agrément (C. trav., art. R. 7232-14).

L’organisme qui ne remplit plus les conditions de l’agrément en est avisé par lettre recommandée avec avis de réception et dispose d’un délai de 15 jours au moins pour faire valoir ses observations (C. trav., art. R. 7232-15).

Lorsque l’agrément lui est retiré, la structure doit en informer sans délai l’ensemble des bénéficiaires de ses prestations de service par lettre individuelle. A défaut, et après mise en demeure restée sans effet, le préfet publie aux frais de la personne morale ou de l’entrepreneur individuel sa décision dans deux journaux locaux ou dans un journal local et un journal à diffusion nationale lorsque les activités en cause sont exercées sur le territoire d’au moins deux régions (C. trav., art. R. 7232-16).

La décision de retrait d’agrément est publiée au recueil des actes administratifs de la préfecture. Le préfet en informe le président des conseils généraux intéressés, l’Agence nationale des services à la personne ainsi que l’organisme chargé du recouvrement des cotisations de sécurité sociale territorialement compétent (C. trav., art. R. 7232-17).

Sur les recours contre les décisions de retrait d’agrément, voir encadré, page 51.

La déclaration permet aux personnes morales ou aux entrepreneurs individuels d’ouvrir droit (C. trav., L. 7233-2) :

→ pour leurs usagers, au crédit ou à la réduction d’impôt prévu par l’article 199 sexdecies du code général des impôts ;

→ selon les cas, à un taux réduit de TVA.

Il existe également une exonération de cotisations sociales « aide à domicile », accordée notamment aux organismes d’aide à domicile et prévue par l’article L. 241-10 du code de la sécurité sociale. Jusqu’en 2011, un allégement de charges spécifique - dit abattement « services à la personne » - au profit des structures prestataires de services à la personne agréées était également appliqué, mais il a été supprimé par la loi de finances pour 2011 (8).

(A noter) Lorsqu’un organisme de service à la personne agréé ne souhaite pas établir de déclaration pour exercer toutes ses activités à titre exclusif, son agrément doit préciser que celui-ci n’ouvre pas droit aux avantages fiscaux et sociaux.

Selon l’article 199 sexdecies du code général des impôts (CGI), le recours à une association, une entreprise ou un organisme déclaré qui propose exclusivement des services à la personne ou qui bénéficie d’une dérogation à la condition d’activité exclusive ouvre droit, pour les contribuables domiciliés en France, à un avantage fiscal qui prend la forme, selon le cas, d’un crédit ou d’une réduction d’impôt sur le revenu. Cet avantage fiscal est égal à 50 % des dépenses effectivement supportées, retenues dans la limite d’un plafond annuel fixé à (CGI, art. 199 sexdecies ; circulaire du 14 janvier 2008) :

→ 12 000 € par foyer fiscal, éventuellement majorés de 1 500 € par enfant à charge (750 € en cas de garde partagée) et au titre de chacun des membres du foyer âgé de plus de 65 ans ou encore par ascendant, dans la limite globale de 15 000 € ;

→ 20 000 € par foyer fiscal pour les contribuables :

- invalides incapables d’exercer une profession et dans l’obligation d’avoir recours à une tierce personne pour effectuer les actes de la vie ordinaire,

- ou ayant à leur charge une personne invalide ne pouvant exercer une profession, dans l’obligation d’avoir recours à une tierce personne pour effectuer les actes de la vie ordinaire et vivant sous leur toit,

- ou ayant un enfant donnant droit au complément de l’allocation d’éducation de l’enfant handicapé.

Pour ouvrir droit à cet avantage, le professionnel doit intervenir à la résidence des particuliers concernés ou à celle de l’un de leurs ascendants (9) qui remplit les conditions pour bénéficier de l’allocation personnalisée d’autonomie (APA) (CGI, art. 199 sexdecies).

L’aide prend la forme d’un crédit d’impôt pour les personnes suivantes (CGI, art. 199 sexdecies) :

→ contribuable célibataire, veuf ou divorcé qui exerce une activité professionnelle ou est inscrit sur la liste des demandeurs d’emploi durant 3 mois au moins au cours de l’année du paiement des dépenses ;

→ personnes mariées ou ayant conclu un pacte civil de solidarité (PACS), soumises à une imposition commune, et qui toutes deux satisfont à l’une ou l’autre des conditions ci-dessus énumérées (être en emploi ou être demandeur d’emploi).

Pour les autres personnes et pour celles citées ci-dessus qui ont supporté les dépenses à la résidence d’un ascendant, l’aide prend la forme d’une réduction d’impôt.

En tout état de cause, cet avantage fiscal est octroyé sur justificatifs (CGI, art. 199 sedexies).

Afin de répondre aux craintes de concurrence déloyale soulevées par les entreprises commerciales et artisanales en matière d’entretien des jardins, de bricolage et d’assistance informatique, certaines conditions encadrent, pour ces activités, le bénéfice du crédit ou de la réduction d’impôt.

Ainsi, pour y ouvrir droit, le montant total des travaux de petit bricolage dits « hommes toutes mains » est plafonné à 500 € par an et par foyer fiscal. Et la durée d’une intervention ne doit pas excéder 2 heures. De même, le montant de l’assistance informatique et Internet à domicile est plafonné à 1 000 € par an et par foyer fiscal et celui des interventions de petits travaux de jardinage des particuliers à 3 000 € par an et par foyer (C. trav., art. D. 7233-5).

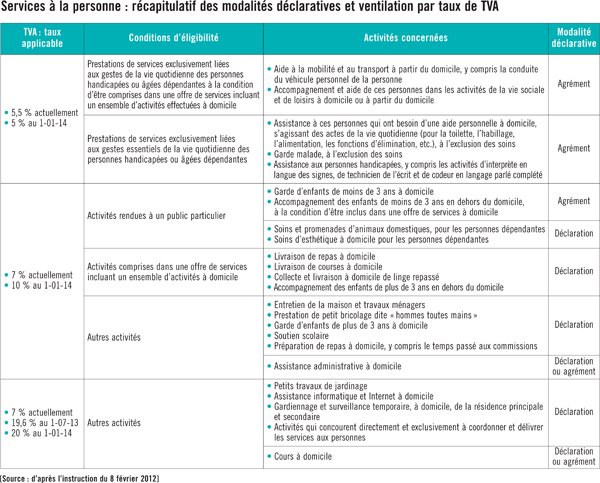

La fourniture de services rendus aux personnes physiques par une structure déclarée et, le cas échéant, agréée, est soumise à un taux réduit de TVA de 5,5 % ou de 7 %, selon les cas. Ainsi, le taux de TVA est égal à :

5,5 % pour les prestations de services exclusivement liées aux gestes essentiels de la vie quotidienne des personnes handicapées et des personnes âgées dépendantes qui sont dans l’incapacité de les accomplir, fournies par des associations, des entreprises ou des organismes déclarés, à titre exclusif ou à titre non exclusif pour ceux qui bénéficient d’une dérogation à la condition d’activité exclusive (CGI, art. 278-0 bis, D). En application de la loi de finances rectificative pour 2012 (10), ce taux passera à 5 % à compter du 1er janvier 2014 ;

→ 7 % dans les autres cas (CGI, art. 279, i). La loi de finances rectificative pour 2012 a prévu que ce taux passera à 10 % pour les prestations intervenant à compter du 1er janvier 2014.

Par ailleurs, la Commission européenne, dans un avis motivé du 21 juin 2012, a officiellement demandé à l’Etat français de soumettre à un taux de TVA normal les services à la personne qui, selon elle, ne constituent pas des soins à domicile. Sont concernés, selon l’instance, les travaux de jardinage, les cours à domicile (mais non le soutien à domicile), l’assistance informatique et Internet à domicile, les services de maintenance, entretien et vigilance temporaire de la résidence principale et secondaire ainsi que les activités qui concourent directement et exclusivement à coordonner et délivrer les services à la personne (c’est-à-dire l’activité du mandataire qui met en relation un client et un prestataire de services à la personne). Après avoir indiqué, dans un premier temps, qu’il se conformerait à cette demande de la Commission européenne en supprimant le taux réduit de TVA applicable à ces cinq services à partir du 1er avril 2013, le ministère l’Economie et des Finances a annoncé, dans un communiqué du 8 mars, que cette suppression ne serait finalement applicable qu’à partir du 1er juillet prochain pour laisser le temps aux professionnels concernés de se préparer. Selon Bercy, si la France n’avait pas signifié à la Commission sa décision de mise en conformité de la législation nationale avec le droit communautaire, la Cour de justice de l’Union européenne aurait été saisie et « la défaite au contentieux […] certaine, avec un risque élevé que la condamnation porte sur un champ plus large que la liste des cinq catégories de services à la personne ciblées par la Commission ». « Une remise en cause du taux réduit pour les tâches ménagères ou le soutien scolaire aurait pu s’ensuivre. » Les cinq activités seront donc, à partir du 1er juillet prochain, soumises à un taux de TVA normal fixé actuellement à 19,6 % et qui passera, en application de la loi de finances rectificative pour 2012, à 20 % à compter de 2014.

Pour un récapitulatif du taux de TVA applicable en fonction des activités, voir tableau ci-contre.

Selon l’article L. 241-10, III du code de la sécurité sociale, sont totalement exonérées de cotisations patronales d’assurances sociales et d’allocations familiales les rémunérations des aides à domicile employées sous contrat à durée indéterminée (ou sous contrat à durée déterminée pour remplacer les salariés absents ou dont le contrat de travail est suspendu) par :

→ des associations et des entreprises déclarées en vue d’exercer des activités de garde d’enfants ou d’assistance aux personnes âgées ou handicapées ;

→ des centres communaux et intercommunaux d’action sociale ;

→ des organismes habilités au titre de l’aide sociale ou ayant passé convention avec un organisme de sécurité sociale.

Cette exonération concerne la fraction de salaire versée en contrepartie de l’exécution des tâches effectuées chez :

→ des personnes d’au moins 70 ans et dans la limite, par foyer et par mois, d’un plafond de rémunération égal à 65 fois la valeur horaire du SMIC en vigueur au premier jour du mois considéré ;

→ des personnes ayant à charge un enfant ouvrant droit au complément de l’allocation d’éducation de l’enfant handicapé ou à la prestation de compensation du handicap ;

→ des personnes titulaires de l’élément « aide humaine » de la prestation de compensation du handicap ou d’une majoration pour tierce personne servie au titre de l’assurance invalidité, de la législation des accidents du travail, d’un régime spécial de sécurité sociale ou du code des pensions militaires d’invalidité et des victimes de la guerre ;

→ des personnes ayant atteint l’âge légal de départ à la retraite dans l’obligation de recourir à l’assistance d’une tierce personne pour accomplir les actes ordinaires de la vie ;

→ des personnes remplissant les conditions pour percevoir l’APA ;

→ des bénéficiaires de prestations d’aide ménagère aux personnes âgées ou handicapées au titre de l’aide sociale légale ou dans le cadre d’une convention conclue entre une association ou un organisme et un organisme de sécurité sociale. Le tout, dans la limite, pour les tâches effectuées au bénéfice de personnes ayant atteint 70 ans, d’un plafond de rémunération fixé, par mois, à 65 fois la valeur horaire du SMIC en vigueur au premier jour du mois considéré ;

→ les prestations d’aide et d’accompagnement aux familles dans le cadre de l’aide sociale à l’enfance ou d’une convention conclue entre une association ou un organisme et un organisme de sécurité sociale.

Le bénéfice de cette exonération est acquis à compter du premier jour du mois qui suit la publication du récépissé de la déclaration (C. trav., art. R. 7232-20).

Lorsqu’ils assurent la fourniture de prestations de services aux personnes physiques, les personnes morales ou les entrepreneurs individuels doivent produire une facture faisant apparaître (C. trav., art. D. 7233-1) :

→ le nom et l’adresse de la personne morale ou de l’entrepreneur individuel ;

→ le numéro et la date d’enregistrement de la déclaration si celle-ci a été demandée, ainsi que, le cas échéant, le numéro et la date de délivrance de l’agrément ;

→ le nom et l’adresse du bénéficiaire de la prestation de service ;

→ la nature exacte des services fournis ;

→ le montant des sommes effectivement acquittées au titre de la prestation de service ;

→ un numéro d’immatriculation de l’intervenant permettant son identification dans les registres des salariés de l’entreprise ou de l’association prestataire ;

→ les taux horaires de main-d’œuvre TTC ou, le cas échéant, le prix forfaitaire de la prestation ;

→ le décompte du temps passé ;

→ le prix des différentes prestations et lorsque les prestations font l’objet d’une prise en charge financière directement versée par son financeur au service, le prix restant à la charge du bénéficiaire de la prestation ;

→ le cas échéant, les frais de déplacement ;

→ le cas échéant, le nom et le numéro d’agrément du sous-traitant ayant effectué la prestation.

En outre, lorsque l’organisme de services à la personne est agréé mais non déclaré, les devis, factures et documents commerciaux doivent indiquer que les prestations fournies n’ouvrent pas droit aux avantages fiscaux (C. trav., art. D. 7233-1).

Pour vérifier le respect de cette réglementation, des contrôles peuvent être effectués par les inspecteurs et contrôleurs du travail ainsi que les agents de la concurrence, de la consommation et de la répression des fraudes (C. trav., art. L. 7232-9).

Pour ouvrir droit à la réduction ou au crédit d’impôt, les sommes facturées doivent être acquittées soit par carte de paiement, prélèvement, virement, titre universel ou interbancaire de paiement ou par chèque, soit par chèque emploi-service universel (CESU), à l’exclusion donc des paiements en numéraires (C. trav., art. D. 7233-3).

L’organisme de services à la personne déclaré doit communiquer à chacun de ses clients ou usagers, avant le 31 janvier de l’année N+1, une attestation fiscale annuelle, afin de leur permettre de bénéficier de l’avantage fiscal au titre de l’imposition de l’année N. Cette attestation doit mentionner (C. trav., art. D. 7233-4) :

→ le nom, l’adresse et le numéro d’identification de la personne morale ou de l’entrepreneur individuel ;

→ le numéro et la date d’enregistrement de la déclaration ;

→ le nom et l’adresse de la personne ayant bénéficié du service, le numéro de son compte débité le cas échéant, le montant effectivement acquitté ;

→ un récapitulatif des interventions effectuées (nom et numéro du code d’identification de l’intervenant, date et durée de l’intervention).

Dans un souci de simplification, si les prestations ont été réalisées tous les jours, ou de façon périodique, un regroupement mensuel des interventions peut être effectué (circulaire du 26 avril 2012).

Dans les cas où des prestations sont acquittées avec le CESU préfinancé, l’attestation doit indiquer au client qu’il lui est fait obligation d’identifier clairement auprès des services des impôts, lors de sa déclaration fiscale annuelle, le montant des CESU qu’il a personnellement financés, ce montant seul donnant lieu à avantage fiscal (circulaire du 26 avril 2012).

Conformément aux articles R. 7232-10 et R. 7232-21 du code du travail, l’organisme de services à la personne doit établir :

→ chaque trimestre, un état de son activité qui comporte des données mensualisées ;

→ chaque année, un bilan qualitatif et quantitatif de l’année écoulée décrivant l’activité sur cette période, les activités développées, le nombre de salariés, d’heures travaillées et de clients, les formations mises en œuvre, les expériences innovantes, etc. ;

→ un tableau statistique annuel.

Si l’organisme comporte plusieurs établissements, les états statistiques et le bilan annuel doivent concerner chacun d’eux.

Ces documents sont destinés à l’ANSP et aux services déconcentrés de l’Etat. Ils sont saisis dans l’extranet « nOva » ou adressés à la Direccte par voie postale sous forme de documents papier (circulaire du 26 avril 2012).

Après mise en demeure, le défaut répété ou le refus de fourniture de ces états d’activité expose la personne morale ou l’entrepreneur individuel au retrait de l’agrément ou de l’enregistrement de la déclaration (C. trav., art. R. 7232-13 et R. 7232-22).

La circulaire du 26 avril 2012 souligne que les organismes déclarés doivent se conformer aux dispositions du code de la consommation relatives à l’information et à la protection du consommateur. A cet égard, le prix de toute prestation de services doit faire l’objet d’un affichage dans les lieux où la prestation est proposée au public. L’affichage consiste en l’indication sur un document unique de la liste des prestations de services offertes et du prix de chacune d’elles. Ce document, exposé à la vue du public, doit être lisible de l’endroit où la clientèle est habituellement reçue. L’absence d’affichage est passible des sanctions prévues par l’article L. 313-3 du code de la consommation.

Allant dans le même sens, le Conseil national de la consommation a récemment précisé, dans un avis du 12 juin 2012, les dispositions du droit de la consommation applicables aux organismes de services à la personne, à l’exclusion de ceux financés par des fonds publics et organisés par des prestataires spécifiques tels que des collectivités locales ou des établissements publics (11). Il considère, par exemple, que tout contrat doit obligatoirement mentionner de manière visible et lisible le mode d’intervention (prestataire, mandataire ou mise à disposition), les missions réalisées ou les prestations fournies, ainsi que la qualité ou l’identité de l’employeur. Par ailleurs, lorsqu’elle contient une communication sur les prix, l’information publicitaire doit, d’une part, être claire et porter sur des prix TTC exprimés dans une unité de valeur adaptée à la nature du service (heure, jour, semaine, mois ou forfait) et, d’autre part, mentionner cette unité de valeur dans la même taille de caractère que celle du prix. L’avantage fiscal éventuel doit lui aussi être clairement défini, mais détaché du prix et exprimé dans une taille de caractère inférieure. Des recommandations que le conseil souhaite voir rendues obligatoires par voie réglementaire.

Agrément. L’agrément est obligatoire pour exercer une activité de services à la personne auprès de publics fragiles (enfants en bas âge, personnes âgées, personnes handicapées). Les organismes agréés doivent notamment respecter un cahier des charges établi par arrêté et fixant des normes de qualité en matière de fonctionnement et d’organisation.

Déclaration. La déclaration des services à la personne, qui s’effectue auprès du préfet, est facultative, mais permet d’ouvrir droit à des avantages sociaux et fiscaux.

Avantages sociaux et fiscaux. Les organismes de services à la personne déclarés bénéficient d’un taux de TVA réduit et ouvrent droit à une réduction ou à un crédit d’impôt au profit des particuliers qui ont recours à eux. Certains bénéficient aussi d’exonérations de charges sociales patronales.

Dans notre numéro 2800 du 8 mars 2013, page 37

I. Le périmètre d’activité

Dans ce numéro

II. La procédure

A. La procédure de déclaration

B. La procédure d’agrément

III. Les droits et obligations des organismes

A. Les effets de la déclaration

B. Les obligations des organismes de services à la personne

Code du travail, art. L. 7231-1 à L. 7234-1, art. R. 7232-1 à R. 7232-24 et art. D. 7231-1 à D. 7234-27.

Code général des impôts, art. 199 sexdecies, art. 278-0 bis (D) et art. 279 (i).

Code de la sécurité sociale, art. L. 241-10 et art. D. 241-5 et suivants.

Arrêté du 26 décembre 2011, NOR : EFII1127460A, J.O. du 30-12-11.

Arrêté du 26 décembre 2011, NOR : EFII1127461A, J.O. du 30-12-11.

Instruction n° 6 du 14 janvier 2008, NOR : ECEL0720573 J, B.O.I. 5 B-1-08.

Instruction du 11 janvier 2010, NOR : ECEL10 20730 J, B.O.I. 5 B-6-10.

Instruction du 8 février 2012, NOR : ECEL12 30004 J, B.O.I 3 C-1-12.

Circulaire DGCIS n° 1-2012 du 26 avril 2012, disponible sur

L’agrément relève du code du travail et est délivré par les services déconcentrés de l’Etat chargés de l’emploi et du travail. Il est obligatoire pour exercer une activité de services à la personne auprès de publics fragiles (enfants en bas âge, personnes âgées, personnes handicapées…) et entraîne certaines obligations, notamment le respect d’un cahier des charges qui fixe des règles de fonctionnement et d’organisation constituant des références qualitatives.

L’autorisation, elle, est prévue par l’article L. 313-1 du code de l’action sociale et des familles et est délivrée par le président du conseil général. Elle est réservée aux services prestataires organisant l’aide et l’accompagnement à domicile des familles fragilisées, des personnes âgées et des personnes handicapées. Et emporte agrément dans la limite des activités et de la zone géographique que prévoit ladite autorisation (C. trav., art. R. 7232-6). Les services peuvent opter entre l’agrément et l’autorisation (voir encadré, page 52).

Enfin, la certification est régie par le code de la consommation. C’est une procédure par laquelle une tierce partie - un organisme certificateur indépendant - donne, après audit, une assurance écrite (un certificat) qu’un service est conforme à des exigences spécifiées dans une norme ou un référentiel « métier ». La certification est un acte volontaire qui peut procurer aux organismes un avantage concurrentiel en renforçant la confiance de leurs clients et usagers. Elle dispense de l’évaluation externe requise des établissements bénéficiant du droit d’option et permet un renouvellement automatique de l’agrément (circulaire du 26 avril 2012).

Fin 2012, l’Agence nationale des services à la personne (ANSP) - qui devrait disparaître d’ici à la fin 2013 (12) - a élaboré une charte nationale qualité des services à la personne à laquelle les entreprises, les associations et les centres communaux d’action sociale, qu’ils soient déclarés, agréés ou certifiés, peuvent adhérer de manière volontaire. Cette charte repose sur 6 principes :

l’accueil, la disponibilité et la réactivité ;

la clarté, la rigueur et la transparence ;

la personnalisation, l’écoute et le suivi ;

les compétences, l’expérience et le savoir-faire ;

la confidentialité, le respect et la discrétion ;

la qualité, l’évaluation et l’amélioration.

Tous les services à la personne ayant au moins un salarié et déclarés sur l’extranet « nOva » mis en place par l’ANSP peuvent adhérer à la charte. L’adhésion, qui sera possible dans le courant du premier semestre 2013, sera effective :

dès l’inscription en ligne pour les organismes certifiés ;

après une auto-évaluation et le dépôt d’un plan d’action d’amélioration de la qualité, pour les organismes agréés ;

après une auto-évaluation, la définition d’un plan d’action et la mise à jour de celui-ci dans les 6 mois, pour les organismes déclarés.

Toute décision de refus ou de retrait d’agrément et de déclaration doit être motivée en droit et en fait et indiquer, comme tout acte administratif faisant grief, les voies et délais de recours, ainsi que les coordonnées du tribunal compétent.

Ainsi, dans le délai de 2 mois après la notification de la décision de refus partiel ou total d’agrément, de refus de déclaration ou de retrait d’agrément ou de déclaration, un recours gracieux peut être exercé au niveau de la Direccte territorialement compétente dans les conditions de droit commun. Un recours hiérarchique peut aussi être directement adressé au ministre de l’Economie et des Finances.

Lorsque le recours hiérarchique est accepté par le ministre, la Direccte en est informée et prend contact avec l’organisme pour délivrer l’agrément, la déclaration ou annuler le retrait d’agrément ou de déclaration.

En cas de rejet du recours gracieux ou hiérarchique (rejet explicite) ou en l’absence de réponse à ce recours dans un délai de 2 mois (rejet tacite), un recours contentieux devant le tribunal administratif peut également être formé dans un délai de 2 mois à compter de ce rejet. Après le tribunal administratif, un appel est possible devant la cour administrative d’appel puis devant le Conseil d’Etat.

Selon l’article L. 313-1-2 du code de l’action sociale et des familles (CASF), certaines structures bénéficient d’un droit d’option entre :

l’autorisation accordée par le conseil général dans le cadre de la réglementation des établissements et services sociaux et médico-sociaux ;

et la procédure d’agrément.

Sont concernés les services prestataires d’aide et d’accompagnement à domicile des familles fragilisées, des personnes âgées et des personnes handicapées, pour les activités d’assistance exercées auprès de ces publics (13). A contrario, ne sont donc pas visés les services mandataires ou mettant à disposition des salariés, même s’ils ont la même finalité.

Un organisme gestionnaire de plusieurs services d’aide et d’accompagnement à domicile peut faire valoir son droit d’option pour chacun de ses services, pour autant que les services soient distincts et disposent d’un budget séparé (circulaire du 26 avril 2012).

Exercice du droit d’option

Un organisme qui dispose de l’agrément et de l’autorisation doit obligatoirement se prononcer par écrit sur le régime qu’il a choisi, en précisant la date d’effet de ce choix. Ce courrier doit être adressé au préfet (Direccte) et au président du conseil général. Pour des raisons de simplification, il est conseillé de changer de régime au début de l’année civile. Les prestations engagées avant le changement de régime continuent à bénéficier du régime auquel elles étaient soumises lors de la signature du contrat. Si un organisme renonce à l’autorisation, il ne pourra y accéder à nouveau qu’avec l’accord du président du conseil général concerné (circulaire du 26 avril 2012).

Conséquences

Une structure ayant opté pour le régime de l’autorisation est soumise à la réglementation relative aux établissements et services sociaux et médico-sociaux prévue par le code de l’action sociale et des familles. Ce choix emporte toutefois agrément par équivalence, dans la limite néanmoins des activités et de la zone géographique couvertes par cette autorisation (C. trav., art. R. 7232-6). Ainsi, quand l’autorisation a une portée infra-départementale, l’agrément délivré par équivalence a la même validité infra-départementale. De même, l’autorisation ne concernant que le mode prestataire, l’agrément est limité dans tous les cas à ce mode d’exercice, explique la circulaire du 26 avril 2012.

Par ailleurs, cet agrément par « équivalence » est limité, conformément au droit commun, à 5 ans, même si la durée de l’autorisation est supérieure. Et lorsque l’échéance de l’autorisation intervient avant le terme de l’agrément, quel qu’en soit le motif, et à défaut de renouvellement de l’autorisation, il est procédé au retrait de l’agrément pour les activités couvertes par l’autorisation (C. trav., art. R. 7232-14).

Les services d’aide à domicile qui optent pour l’agrément sont soumis à l’ensemble de la réglementation du code du travail relative à l’agrément. Ils sont en outre soumis à des obligations spécifiques (voir ci-dessous).

Les obligations propres aux organismes ayant opté pour l’agrément

Pour les organismes ayant opté pour l’agrément, deux obligations s’imposent concernant :

l’encadrement du prix des prestations. Si les prix des prestations de service sont fixés librement dans le cadre d’un contrat conclu entre l’organisme gestionnaire et le bénéficiaire, ils doivent ensuite varier dans la limite d’un pourcentage fixé par un arrêté annuel. Une dérogation à ce taux peut être accordée par le préfet en cas d’augmentation importante des coûts d’exploitation résultant de l’amélioration des prestations existantes ou de la modification des conditions de gestion ou d’exploitation (CASF, art. L. 347-1) ;

les règles relatives à l’évaluation. Une évaluation externe obligatoire de leurs activités et de la qualité des prestations qu’ils délivrent doit être effectuée tous les 5 ans, par un organisme extérieur ha