Les règles de saisie et de cession des rémunérations ont été fixées par la loi du 9 juillet 1991 portant réforme des procédures civiles d’exécution. Elles ont été complétées par un décret du 31 juillet 1992, modifié depuis à plusieurs reprises. Ces règles sont codifiées aux articles L. 3252-1 et suivants et R. 3252-1 et suivants du code du travail.

Les tranches du barème fixant les proportions dans lesquelles les rémunérations annuelles sont saisissables ou cessibles sont révisées annuellement, étant précisé que la loi garantit au salarié saisi un revenu minimum. Ces chiffres viennent d’être réévalués. Le nouveau barème est applicable aux rémunérations versées depuis le 1er février 2013.

Ce barème sert également de référence à la détermination du montant des ressources minimales devant obligatoirement rester à la disposition du ménage surendetté pour lui permettre de faire face aux dépenses courantes : le « reste à vivre », institué par la loi de lutte contre les exclusions du 29 juillet 1998. En effet, lorsque le débiteur fait l’objet d’une procédure de surendettement, les mesures de redressement décidées par la commission de surendettement ou le juge doivent nécessairement lui laisser un minimum de ressources. Celui-ci est déterminé par rapport au barème de saisie des rémunérations. Il ne peut jamais être inférieur au montant du revenu de solidarité active (RSA) « socle » dont disposerait le ménage en fonction de sa composition (code de la consommation, art. L. 331-2 et R. 334-1).

( A noter ) Les règles présentées ci-après s’appliquent tant à la saisie (le créancier oblige son débiteur à se libérer de sa dette en l’interceptant dans les mains de l’employeur) qu’à la cession des rémunérations (le débiteur décide lui-même de s’acquitter de sa dette en permettant à son créancier de percevoir à sa place une part de son salaire).

Les règles légales de saisie des rémunérations sont applicables :

→ à toute personne salariée ou travaillant pour un ou plusieurs employeurs, quels que soient le montant et la nature de sa rémunération, la forme et la nature de son contrat ;

→ aux salaires et traitements des fonctionnaires civils et militaires.

Trois fractions doivent être distinguées :

→ une fraction totalement insaisissable laissée dans tous les cas au salarié ;

→ une fraction saisissable par tout créancier selon un barème établi en fonction de la rémunération annuelle du salarié et du nombre de personnes à sa charge ;

→ une fraction relativement insaisissable qui ne peut être appréhendée que par les créanciers d’aliments. Dans ce cas, la rémunération peut être saisie dans sa quasi-totalité, à l’exception d’une fraction totalement insaisissable égale au RSA « socle » pour une personne seule.

Dans tous les cas, une somme est laissée à la disposition du salarié saisi. En application d’une ordonnance du 19 décembre 2011 (1), cette somme correspond, depuis le 1er juin 2012, au montant du revenu de solidarité active « socle » pour une personne seule, soit 483,24 € en 2013, et non plus au RSA « socle » applicable au foyer du salarié. Aucun correctif pour charges de famille n’est donc plus appliqué.

Les proportions dans lesquelles les rémunérations sont saisissables sont progressives en fonction du montant du salaire.

Les sommes saisissables sont celles qui ont le caractère de salaire. Il en est ainsi notamment :

→ du salaire de base et des majorations pour heures supplémentaires ;

→ de l’indemnité de congés payés ou de l’indemnité compensatrice de congés payés ;

→ de l’indemnité compensatrice de préavis ;

→ des accessoires et compléments de salaire, telle la contre-valeur en espèces des avantages en nature.

Les sommes perçues par le salarié qui n’ont pas le caractère de salaire ne sont pas concernées par la procédure de saisie des rémunérations. Toutefois, elles peuvent être saisies intégralement via d’autres procédures, tel que l’avis à tiers détenteur qui permet à l’administration fiscale d’obtenir le paiement de dettes fiscales. Il en est ainsi notamment des indemnités de licenciement légales ou conventionnelles et des indemnités transactionnelles.

Enfin, certaines sommes versées au salarié par son employeur, à destination exclusivement alimentaire, sont totalement protégées. Il s’agit :

→ des sommes allouées à titre de remboursement des frais exposés par les travailleurs pour les besoins de leur activité professionnelle (indemnités de frais de salissure…) ;

→ des allocations ou indemnités pour charges de famille versées par l’employeur.

Le calcul de la fraction saisissable est effectué sur le salaire annuel après déduction des cotisations obligatoires, c’est-à-dire sur le salaire net. La loi de modernisation sociale du 17 janvier 2002 a confirmé que la contribution sociale généralisée, la contribution au remboursement de la dette sociale et la contribution exceptionnelle de solidarité sont, comme les cotisations sociales obligatoires, déduites du salaire annuel. Déduction qui, en pratique, était souvent déjà effectuée.

Les proportions dans lesquelles les rémunérations annuelles peuvent être saisies sont progressives. Elles sont calculées en fonction d’un barème fixé comme suit depuis le 1er février 2013 :

→ première tranche : 1/20 sur la tranche de salaire inférieure ou égale à 3 670 € ;

→ deuxième tranche : 1/10 sur la tranche de salaire supérieure à 3 670 €, inférieure ou égale à 7 180 € ;

→ troisième tranche : 1/5 sur la tranche de salaire supérieure à 7 180 €, inférieure ou égale à 10 720 € ;

→ quatrième tranche : 1/4 sur la tranche de salaire supérieure à 10 720 €, inférieure ou égale à 14 230 € ;

→ cinquième tranche : 1/3 sur la tranche de salaire supérieure à 14 230 €, inférieure ou égale à 17 760 € ;

→ sixième tranche : 2/3 sur la tranche de salaire supérieure à 17 760 €, inférieure ou égale à 21 330 € ;

→ saisie totale au-delà de 21 330 €.

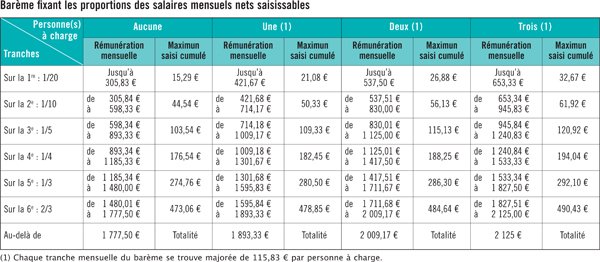

( A noter ) Pour un calcul rapide des proportions saisissables par mois, voir tableau page 48.

Les seuils déterminés ci-dessus sont augmentés d’un montant de 1 390 € par personne à charge du débiteur saisi, sur justification présentée par l’intéressé. Sont considérés comme à charge (C. trav., art.R. 3252-3) :

→ le conjoint, le partenaire lié par un pacte civil de solidarité ou le concubin du débiteur dont les ressources personnelles sont inférieures au RSA fixé pour une personne seule (483,24 € en 2013) ;

→ tout enfant ouvrant droit aux prestations familiales et se trouvant à la charge effective et permanente du débiteur, ainsi que tout enfant à qui ou pour l’entretien duquel l’intéressé verse une pension alimentaire ;

→ l’ascendant dont les ressources personnelles sont inférieures au montant du RSA pour une personne seule (483,24 € en 2013) qui habite avec le débiteur ou auquel le débiteur verse une pension alimentaire.

Lorsque la créance à l’origine de la saisie est de nature alimentaire, la rémunération de l’intéressé peut être appréhendée au-delà de la portion saisissable du salaire définie par le barème ci-dessus. Etant précisé que le salarié saisi se voit garantir un minimum de ressources égal, selon l’article R. 3252-5 du code du travail, au montant mensuel du revenu de solidarité active fixé pour un foyer composé d’une seule personne. Soit 483,24 € depuis le 1er janvier 2013.

Sont considérées comme créanciers « alimentaires » les personnes vis-à-vis desquelles l’intéressé a une obligation alimentaire en vertu du code civil (voir encadré ci-contre). Tout créancier d’une pension alimentaire peut « se faire payer directement le montant de cette pension par les tiers débiteurs de sommes liquides et exigibles envers le débiteur de la pension ». L’époux créancier d’une pension alimentaire peut, par exemple, se faire payer directement par l’employeur de son conjoint. Cette demande de procédure de paiement direct est recevable dès qu’une échéance de pension alimentaire, fixée par une décision judiciaire devenue exécutoire, n’aura pas été payée à son terme (loi n° 73-5 du 2janvier 1973, art. 1).

En cas de notification d’une demande de paiement direct d’une créance alimentaire, l’employeur verse d’abord au salarié débiteur d’aliments la fraction insaisissable de la rémunération correspondant au revenu de solidarité active pour une personne seule.

Il verse ensuite au créancier d’aliments les sommes qui lui sont dues et qui peuvent porter sur le terme mensuel et les 6 derniers mois impayés de la créance alimentaire. Le prélèvement est d’abord imputé sur la fraction relativement insaisissable de la rémunération, c’est-à-dire celle comprise entre le RSA et la quotité saisissable. Si elle est insuffisante, le solde est prélevé sur la fraction saisissable, le créancier alimentaire étant prioritaire sur les autres créanciers.

L’employeur doit faire connaître la situation de droit existant entre lui-même et le débiteur saisi au secrétariat-greffe du tribunal d’instance. Il doit également faire connaître les cessions, saisies, avis à tiers détenteur ou paiements directs de créances d’aliments en cours d’exécution. Le délai dans lequel ces informations doivent être fournies, sous peine de sanctions, est fixé à 15 jours au plus à compter de la notification de l’acte de saisie.

En outre, l’employeur est tenu d’informer, dans les 8 jours, le secrétariat-greffe du tribunal d’instance de tout événement qui suspend la saisie ou y met fin (démission du salarié, par exemple).

L’employeur doit verser mensuellement au secrétariat-greffe les retenues pour lesquelles la saisie est opérée. S’il omet ce versement, le juge peut prendre une ordonnance le rendant personnellement débiteur des retenues. Cette ordonnance devient exécutoire, à défaut d’opposition, dans les 15 jours de sa notification.

Lorsque le salarié perçoit des rémunérations de plusieurs employeurs, la fraction saisissable est calculée sur l’ensemble de ces sommes. Les retenues sont opérées selon des modalités déterminées par le juge d’instance. Si l’un d’eux est en mesure de verser la totalité de la fraction saisissable, la saisie peut être pratiquée entre ses mains.

En cas de changement d’employeur, la saisie peut être poursuivie entre les mains du nouvel employeur, sans conciliation préalable, à condition que la demande en soit faite dans l’année qui suit l’avis donné par l’ancien employeur. A défaut, la saisie prend fin et les sommes sont réparties.

Les proportions dans lesquelles les rémunérations sont saisissables sont fixées en tenant compte des rémunérations annuelles.

Par commodité – l’employeur étant tenu d’adresser tous les mois au secrétariat-greffe du tribunal d’instance une somme égale à la fraction saisissable du salaire –, le tableau ci-dessus présente les tranches de rémunérations mensuelles saisissables et le montant saisi cumulé en fonction du salaire de l’intéressé et des personnes à sa charge.

Exemple 1 : le débiteur saisi est célibataire. Son salaire annuel net (12 derniers mois) est de 15 600 €, soit 1 300 € par mois.

• Jusqu’à 1 185,33 € (4e tranche), le montant saisi cumulé est de 176,54 €.

• Au-delà de 1 185,33 € et jusqu’à 1 300 €, le montant obtenu est affecté du coefficient applicable à la 5e tranche, à savoir 1/3. Le montant saisissable est donc de 38,22 € [(1 300 € - 1 185,33 €) Q 1/3]. La saisie totale est de 176,54 € + 38,22 €, soit 214,76 € par mois.

Exemple 2 : le débiteur perçoit 14 000 € nets par an, soit 1 166,67 € mensuels, mais a un enfant à charge.

• Jusqu’à 1 009,17 € (3e tranche), le montant saisi cumulé est de 109,33 €.

• Au-delà de 1 009,17 € et jusqu’à 1 166,67 €, le montant obtenu est affecté du coefficient applicable à la 4e tranche, à savoir 1/4. Le montant saisissable est donc de 39,38 € [(1 166,67 € - 1 009,17 €) Q 1/4]. La saisie totale est de 109,33 € + 39,38 €, soit 148,71 € par mois.

• Les proches parents ou alliés à qui une pension alimentaire est due en vertu de l’obligation alimentaire prévue par le code civil :

– obligation alimentaire des parents envers leurs enfants (art. 203) ;

– obligation alimentaire des enfants envers leurs parents ou leurs autres ascendants dans le besoin (art. 205) ;

– obligation alimentaire des gendres et belles-filles à l’égard de leurs beaux-parents et réciproquement (art. 206 et 207) ;

– obligation alimentaire de l’un des époux en cas de rupture de la vie commune (art. 255 et 303) ;

– subsides dus à tout enfant naturel dont la filiation paternelle n’est pas légalement établie, par le père présumé de l’enfant (art. 342) ;

– obligation alimentaire de l’adopté à l’égard de l’adoptant et réciproquement (art. 367).

• Les époux pour lesquels la procédure de paiement direct de la pension alimentaire peut s’appliquer pour le recouvrement de :

– la contribution aux charges du mariage de l’époux « défaillant » (art. 214) ;

– la prestation compensatoire (prestation destinée à compenser la disparité de revenus que la rupture du mariage implique) versée sous forme de rente viagère (art. 276).

La saisie des rémunérations ne peut être effectuée qu’en vertu d’un titre exécutoire constatant une créance liquide et exigible. Encore faut-il, selon la Cour de cassation, que ce titre vise nommément la personne saisie (2).

La saisie des rémunérations est décidée par le juge du tribunal d’instance du lieu où demeure le débiteur. Si celui-ci n’a pas de domicile connu, c’est le juge d’instance du lieu où demeure le tiers saisi – c’est-à-dire l’employeur – qui est compétent. Le créancier qui souhaite faire procéder à la saisie des rémunérations de son débiteur doit former une requête par lettre simple.

La demande peut également être remise au secrétariat-greffe du tribunal d’instance. Le coût de la saisine du tribunal est de 35 €, sauf pour les créanciers bénéficiaires de l’aide juridictionnelle pour qui la procédure est gratuite.

La procédure de saisie est obligatoirement précédée d’une tentative de conciliation devant le juge d’instance, sous peine de nullité.

Au vu du procès-verbal de non-conciliation, le greffier procède à la saisie dans les 8 jours. Si l’audience de conciliation a donné lieu à un jugement, le greffier procède à la saisie dans les 8 jours suivant la notification du jugement s’il est exécutoire et, à défaut, suivant l’expiration des délais de recours contre ce jugement.

Une copie de l’acte est adressée par lettre simple au salarié.

Certaines prestations sont saisissables dans les mêmes conditions et limites que les salaires. Citons notamment :

• l’allocation perçue dans le cadre du contrat de sécurisation professionnelle, l’allocation de chômage partiel, l’allocation d’assurance chômage et l’allocation de préretraite (C. trav., art. L. 5428-1) ;

• les allocations versées par le Fonds national pour l’emploi dans le cadre d’actions de reclassement et de reconversion professionnelle (C. trav., art. L. 5123-4) ;

• les indemnités journalières de maladie et maternité (code de la sécurité sociale [CSS], art. L. 323-5) ;

• les indemnités journalières versées à la suite d’un accident du travail (CSS, art. L. 433-3) ;

• les pensions et rentes d’invalidité, les pensions de retraite et de réversion (CSS, art. L. 355-2) ;

• les pensions de retraite complémentaire (CSS, art. L. 922-7) ;

• l’allocation de solidarité aux personnes âgées (CSS, art. L. 815-10) ;

• l’allocation aux vieux travailleurs salariés et l’allocation aux mères de famille (CSS, art. L. 811-16 ancien) ;

• les allocations du Fonds de solidarité vieillesse ou invalidité (CSS, art. L. 815-13 ancien) ;

• l’allocation supplémentaire d’invalidité (CSS, art. L. 815-29) ;

• les pensions servies aux professions non salariées non agricoles (CSS, art. L. 623-1).

Les sept dernières prestations (allocations, rentes ou pensions) visées ci-dessus peuvent être saisies, dans la limite de 90 %, au profit des établissements hospitaliers et des caisses de sécurité sociale, pour le paiement des frais d’hospitalisation.

(1) Ordonnance n° 2011-1895 du 19 décembre 2011, art. 3 et 7, J.O. du 20-12-11.

(2) Cass. civ., 28 octobre 1999, Trésorier de Pont-Sainte-Marie c/Roger, n° 1373 – Voir ASH n° 2140 du 5-11-99, p. 6.