Le décret mettant en œuvre l’allégement du coût du travail voulu par le président sortant, Nicolas Sarkozy, et que doit, pour mémoire, venir compenser une hausse du taux normal de TVA couplée à un relèvement des prélèvements sociaux sur les revenus du capital (1) a été publié au Journal officiel du 6 mai, soit quelques jours avant la fin du mandat présidentiel. Un texte que le président nouvellement élu, François Hollande, entend abroger avant même son entrée en vigueur, le 1er octobre prochain (voir ce numéro, page7).

Le taux de la cotisation d’allocations familiales due par l’employeur sur les rémunérations et gains versés aux salariés est actuellement fixé à 5,4 %. Pour les rémunérations versées à compter du 1er octobre prochain, un nouveau barème s’appliquera :

aucune cotisation ne sera due pour les rémunérations inférieures à 2,1 fois la valeur du SMIC annuel ;

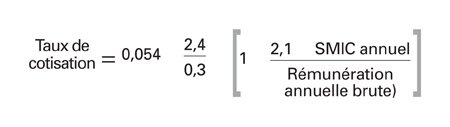

le taux de cotisation sera croissant entre 0 et 5,4 % pour les rémunérations comprises entre 2,1 et 2,4 fois la valeur du SMIC annuel. Ce taux sera calculé selon la formule suivante (1) :

le taux de cotisation sera fixé à 5,4 % pour les rémunérations annuelles supérieures à 2,4 fois le SMIC.

La valeur annuelle du SMIC retenue pour ces calculs est égale à 1 820 fois son montant horaire brut (soit 9,22 € depuis le 1er janvier 2012) ou « à la somme de 12 fractions identiques correspondant à sa valeur multipliée par les 52/12 de la durée légale hebdomadaire » (2).

Des dispositions particulières seront applicables, notamment pour les salariés travaillant à temps partiel ou dont la rémunération contractuelle n’est pas fixée sur la base de la durée légale, ou encore en cas de suspension du contrat de travail du salarié ou de travail temporaire. Selon les cas, une régulation progressive pourra être opérée en cours d’année.

Le décret tire en outre les conséquences de l’introduction de ce nouveau barème sur le dispositif de réduction générale des cotisations patronales, dite réduction « Fillon ». Pour mémoire, les cotisations à la charge de l’employeur au titre des assurances sociales qui sont assises sur les gains et rémunérations inférieurs à 1,6 SMIC font l’objet d’une réduction dégressive. Le montant de cette réduction est calculé chaque année civile, pour chaque salarié, en multipliant sa rémunération annuelle par un coefficient (3). Pour les rémunérations versées à compter du 1er octobre prochain, ce coefficient sera calculé selon la formule suivante :

dans les entreprises de moins de 20 salariés :

dans les entreprises de 20 salariés et plus :

Le résultat obtenu ne peut excéder 0,227 pour les entreprises de moins de 20 salariés et 0,206 pour les autres.

(1) Le résultat obtenu est pris en compte pour une valeur égale à 0,054 s’il est supérieur à cette valeur et pour une valeur nulle s’il est inférieur à 0.

(2) Soit 12 × 35 × (52/12) SMIC horaire brut.

(3) Voir ASH n° 2691-2692 du 14-01-11, p. 8.