Au-delà de l’accélération du calendrier de la réforme des retraites, la loi supprime le versement du minimum de pension de réversion lorsque la pension de vieillesse de l’assuré décédé était versée sous la forme d’un versement forfaitaire unique. En outre, elle modifie, pour les étrangers, les conditions d’octroi de l’allocation de solidarité aux personnes âgées.

Dans l’objectif de réduire plus rapidement le déficit du régime d’assurance vieillesse et de sécuriser les pensions de retraite, les parlementaires ont entériné la proposition du gouvernement d’accélérer le calendrier de la loi du 9 novembre 2010 portant réforme des retraites (1), en raccourcissant de 1 an la phase transitoire d’augmentation de l’âge légal de départ à la retraite et de l’âge d’obtention d’une pension à taux plein. Deux décrets d’application ont été rapidement publiés (2).

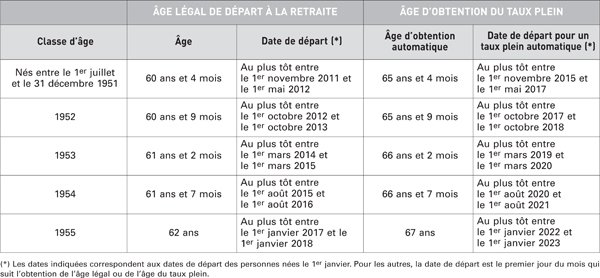

Que ce soit pour les salariés ou les catégories sédentaires de la fonction publique, l’âge légal de départ à la retraite doit passer de 60 à 62 ans d’ici à 2017 (au lieu de 2018). Plus précisément, il va augmenter (code de la sécurité sociale [CSS], art. L. 161-17-2 et D. 161-2-19 modifiés ; décret n° 2011-2103, art. 1) :

à raison de 4 mois par génération pour les assurés nés entre le 1er juillet et le 31 décembre 1951 ;

à raison de 5 mois par génération pour ceux nés entre le 1er janvier 1952 et le 31 décembre 1954 (au lieu de 1955).

Pour connaître l’âge légal de départ à la retraite en fonction de sa génération, voir le tableau récapitulatif, page 52.

A noter : l’âge d’ouverture du droit à pension suit le même rythme de relèvement pour les fonctionnaires de la catégorie active, c’est-à-dire ceux exerçant des activités « présentant un risque particulier ou des fatigues exceptionnelles » et dont l’âge d’ouverture des droits était antérieurement fixé entre 50 et 55 ans.

Conséquence directe de l’accélération du relèvement de l’âge légal de départ à la retraite : l’âge d’obtention d’une pension à taux plein dans le secteur privé, qui doit passer de 65 à 67 ans, sera lui aussi avancé de 1 an, pour intervenir en 2022 (et non plus en 2023). Même traitement dans la fonction publique : la limite d’âge sera de 67 ans pour la génération née en 1955 (au lieu de 1956) pour les catégories sédentaires.

En pratique, l’âge d’obtention d’une pension de vieillesse entière évoluera comme indiqué dans le tableau récapitulatif ci-dessous.

A noter : le relèvement de 2 ans de la limite d’âge est également avancé d’une année pour tous les fonctionnaires des catégories actives. La limite d’âge sera ainsi de 62 ans pour la génération née en 1960 (au lieu de 1961) pour les catégories actives dont la limite d’âge était antérieurement fixée à 60 ans. Cette limite augmente de 5 mois par génération entre le 1er janvier 2012 et le 31 décembre 2014.

Le départ en retraite des fonctionnaires en catégorie active est également conditionné à l’acquisition d’une certaine durée de services dans cette catégorie, durée progressivement relevée de 2 ans par la loi du 9 novembre 2010. La loi de financement de la sécurité sociale pour 2012 accélère ce relèvement progressif.

A compter du 1er janvier 2015 (et non plus 2016 comme prévu initialement), la durée de services requise sera fixée à 12 ans lorsqu’elle était antérieurement fixée à 10 ans, à 17 ans lorsqu’elle était fixée à 15 ans, à 27 ans lorsqu’elle était fixée à 25 ans, et à 32 ans lorsqu’elle était fixée à 30 ans. Entre le 1er janvier 2012 et le 31 décembre 2014, ces durées sont progressivement relevées à raison de 5 mois par an.

La pension de réversion est égale à 54 % de la pension de vieillesse ou rente dont bénéficiait ou aurait bénéficié l’assuré, sans pouvoir être inférieure à un montant minimum revalorisé au 1er avril de chaque année (3 290,31 € depuis le 1er avril 2011). Lorsque le montant annuel de la pension de vieillesse est, lui, inférieur à un certain seuil (150,93 € par an depuis le 1er avril 2011), elle ne peut être versée mensuellement. Les caisses de retraite la servent alors en une seule fois, sous la forme d’un versement forfaitaire unique égal à 15 fois le montant annuel de la pension (soit 2 263,95 €).

Actuellement, a expliqué Yves Daudigny, rapporteur (PS) de la loi au Sénat, « le conjoint survivant de l’assuré décédé ayant liquidé sa pension sous forme de versement forfaitaire unique peut bénéficier de la pension de réversion. Dans ce cas, [il] bénéficie également des règles relatives au minimum de pension de réversion, qui est fixé à 3 290,31 € annuels au 1er avril 2011, soit 21,8 fois le montant maximal annuel de la pension de retraite dont aurait bénéficié l’assuré décédé si la liquidation n’était pas intervenue sous forme de versement forfaitaire unique » (Rap. Sén. n° 74, tome 7, 2011-2012, Daudigny, page 238). Dans certains cas, donc, selon Denis Jacquat, rapporteur (UMP) de la loi à l’Assemblée nationale, « le minimum de pension de réversion conduit à attribuer des pensions de réversion d’un montant nettement supérieur à celui de la pension de retraite de l’assuré décédé » (J.O.A.N. n° 98 [C.R.] du 29 octobre 2011, page 6955). C’est pourquoi la loi supprime, à compter du 1er juillet 2012, le minimum de réversion pour le conjoint survivant lorsque la pension personnelle du conjoint décédé a été liquidée sous forme de versement forfaitaire unique (CSS, art. L. 353-1, al. 2 modifié).

Auparavant, pour pouvoir bénéficier de l’allocation de solidarité aux personnes âgées (ASPA), les ressortissants étrangers non communautaires (3) devaient non seulement remplir les conditions d’âge et de ressources de droit commun, mais aussi résider de façon stable et régulière en France ou dans les départements d’outre-mer et être en possession d’un titre de séjour autorisant à travailler depuis au moins 5 ans, une durée que la loi du 21 décembre 2011 porte à 10 ans. Echappent toutefois à cette condition de durée de séjour les réfugiés, les apatrides, les bénéficiaires de la protection subsidiaire et les personnes ayant combattu pour la France (CSS, art. L. 816-1, al. 2 nouveau).

Cette nouvelle règle, qui vaut également pour bénéficier de l’allocation supplémentaire d’invalidité (ASI), s’applique aux demandes déposées depuis le 23 décembre 2011 (art. 94, II de la loi).

Pour la députée (UMP) Isabelle Vasseur, rapporteure pour avis de la loi, cette mesure était nécessaire au regard de la dépense publique engendrée selon elle par l’ASPA, « en augmentation de plus de 20 % sur les 5 dernières années » (4). « Le déficit de nos comptes sociaux que le gouvernement et le Parlement cherchent à réduire lors de chaque loi de financement de la sécurité sociale impose que nous limitions le nombre d’allocataires de l’ASPA », a-t-elle affirmé lors des débats (J.O.A.N. n° 98 [C.R.] du 29 octobre 2011, page 6956) (5). Une argumentation réfutée par le sénateur (PC) Dominique Watrin : selon lui, la hausse de dépenses engendrée par l’ASPA vient « principalement du fait de la revalorisation de 25 % du montant de cette prestation » en 5 ans, voulue par le président de la République (J.O. Sén. n° 97 [C.R.] du 15 novembre 2011, page 7768). La députée (PS) Marie-Françoise Clergeau estime aussi qu’on ne peut pas tenir les étrangers pour responsables de la hausse des dépenses puisque, sur un nombre total de 70 930 personnes titulaires de l’ASPA au 31 mars 2011, seuls 213 étrangers non ressortissants de l’Union européenne en étaient bénéficiaires depuis moins de 6 mois et 471 pour une durée comprise entre 6 mois et 1 an. Pour Jacqueline Fraysse, députée de la Gauche démocrate et républicaine, cette mesure ne fait qu’organiser la « paupérisation » de ces personnes étrangères, souvent « extrêmement modestes » (J.O.A.N. n° 111 [C.R.] du 23 novembre 2011, page 8026).

Auparavant, l’assiette de la contribution sociale généralisée (CSG) et de la contribution au remboursement de la dette sociale (CRDS) sur les revenus d’activité salariée et sur les allocations de chômage était minorée de 3 %. Elle était donc égale à 97 % de ces revenus et allocations. La loi de financement de la sécurité sociale pour 2012 abaisse à 1,75 % cet abattement – dit abattement pour frais professionnels (CSS, art. L. 136-2-1 modifié). Une circulaire de la direction de la sécurité sociale du 30 décembre 2011 a précisé que cette mesure s’appliquait aux rémunérations et allocations versées à compter du 1er janvier 2012 (6). La CSG et la CRDS sont donc désormais calculées sur 98,25 % des salaires (et primes rattachées aux salaires) ou des allocations de chômage, et non plus 97 % (CSS, art. L. 136-2-1 modifié).

S’agissant des revenus d’activité salariée, cette assiette s’applique, sans changement, sur la partie du revenu brut annuel inférieure à 4 fois le plafond annuel de la sécurité sociale, soit 145 488 € en 2012. Au-delà, l’assiette est fixée à 100 % du revenu brut.

S’agissant des revenus d’activité professionnelle, la loi de financement de la sécurité sociale pour 2012 exclut du champ d’application de l’abattement pour frais professionnel un certain nombre d’éléments de rémunération qui ne constituent pas, à proprement parler, des salaires. Une mesure applicable, selon la direction de la sécurité sociale, à compter du 1er janvier 2012. Depuis cette date, la CSG et la CRDS sont donc calculées sur la totalité de ces revenus, sans abattement d’assiette.

Sont notamment visées (CSS, art. L. 136-2 modifié ; circulaire DSS du 30 décembre 2011) :

les sommes allouées au titre de l’intéressement, de la participation et de l’épargne salariale ;

la contribution patronale aux chèques-vacances dans les entreprises de moins de 50 salariés ;

les contributions des employeurs destinées au financement des prestations supplémentaires de retraite et des prestations complémentaires de prévoyance ;

les indemnités versées lors de la rupture du contrat de travail (indemnités de licenciement, de mise à la retraite…). Ne sont toutefois pas concernées les rappels de salaire qui peuvent être versés à l’occasion de la rupture du contrat de travail, l’indemnité de fin de contrat à durée déterminée, l’indemnité de fin de mission des salariés en intérim, les indemnités dues au salarié qui n’a pas pu bénéficier des congés ou repos auxquels il a droit pendant la durée de son contrat (congés payés, jours de RTT, contrepartie obligatoire en repos, repos compensateur…) ainsi que l’indemnité compensatrice de congés payés à laquelle a droit le salarié en intérim.

A la charge de l’employeur, le taux du forfait social – qui porte notamment sur l’intéressement, la participation, l’épargne salariale et la retraite supplémentaire – est porté de 6 % à 8 % et s’applique désormais aux contributions patronales de prévoyance complémentaire pour les entreprises d’au moins 10 salariés. La taxe sur les contributions patronales de prévoyance complémentaire qui portait sur le même objet est parallèlement supprimée (CSS, art. L. 137-15 modifié, L. 137-12 et L. 137-2 abrogés).

La loi du 21 décembre 2011 prévoit que les heures complémentaires et supplémentaires doivent désormais être prises en compte dans le calcul de la réduction générale de cotisations sociales, dite « réduction » Fillon (CSS, art. L. 241-13 modifié). Un décret a permis la mise en œuvre de cette nouvelle mesure à compter du 1er janvier 2012 (7).

Pour mémoire, la réduction « Fillon » permet un allégement dégressif des cotisations sociales patronales pour l’employeur rémunérant ses salariés entre 1 et 1,6 fois le SMIC. Le coefficient de réduction applicable est calculé en fonction du rapport entre la rémunération annuelle brute versée au salarié et le montant du SMIC calculé pour 1 an sur la base de la durée légale du travail.

Avant la loi du 21 décembre 2011, la formule de calcul du taux d’allégement ne tenait pas compte des

rémunérations relatives aux heures supplémentaires et complémentaires (salariés à temps partiel), heures qui bénéficient par ailleurs d’une réduction spécifique de cotisations sociales depuis la loi « TEPA » du 21 août 2007 (8). La conséquence, explique l’exposé des motifs de la loi, est que les heures supplémentaires ou complémentaires ouvraient droit à l’exonération de charges « Fillon » au même taux qu’une heure « normale » quand bien même elles étaient payées davantage.

Ce dispositif conduisait ainsi à aider doublement l’employeur qui recourt à des heures supplémentaires par rapport à un employeur qui rémunère globalement au même niveau un salarié sur l’année mais sans accomplir d’heures supplémentaires (donc sur la base d’un salaire horaire plus élevé). Dans le second cas, l’employeur n’a en effet pas droit aux exonérations spécifiques « heures supplémentaires » de la loi « TEPA » et, bien qu’ayant versé une même rémunération brute annuelle que dans le premier cas, son taux d’exonération générale était inférieur (en raison de la dégressivité du barème). Dans certains cas, il était possible que ce surplus d’exonération conduise à des effets de substitution d’heures supplémentaires au lieu de hausses de salaire sur le temps de travail normal.

Pour mettre un terme à ces pratiques, le coefficient de réduction est désormais calculé selon le même rapport, mais deux paramètres sont modifiés :

la rémunération annuelle brute du salarié intègre la rémunération des heures supplémentaires et complémentaires ;

le montant du SMIC à prendre en compte est calculé pour 1 an sur la base de la durée légale du travail augmentée, le cas échéant, du nombre d’heures complémentaires ou supplémentaires, sans toutefois prendre en compte les majorations auxquelles elles donnent lieu.

Sans changement, une fois calculé, le coefficient de réduction s’applique à la totalité de la rémunération du salarié, heures supplémentaires et complémentaires comprises.

La loi de finances pour 2011 a supprimé l’exonération de cotisations sociales patronales dont bénéficiaient, dans la limite du SMIC, les prestataires agréés ou déclarés intervenant auprès de publics dits « non fragiles » (9). Les structures concernées ont alors basculé dans le dispositif de la réduction « Fillon », qui prévoit un allégement de charges patronales dégressif jusqu’à 1,6 SMIC. Mais il est rapidement apparu que les structures intervenant auprès des familles en difficulté, qui bénéficiaient jusqu’alors de cette franchise de cotisations, ont éprouvé de grandes difficultés à équilibrer financièrement leur mission d’aide à domicile (10). Ce, d’autant qu’elles n’ont pas pu se reporter sur l’exonération totale de charges sociales prévue à l’article L. 241-10 du code de la sécurité sociale pour les structures intervenant auprès de personnes dites « fragiles » (personnes âgées dépendantes et personnes handicapées), les familles en difficulté ne figurant pas expressément sur la liste des publics visés par celle-ci.

Pour remédier à cette situation, la loi de financement de la sécurité sociale pour 2012 a donc élargi le champ de l’exonération de l’article L. 241-10 du code de la sécurité sociale en y ajoutant l’accompagnement des familles en difficulté. Plus précisément, l’exonération totale de cotisations sociales s’applique désormais également à la fraction des rémunérations versée en contrepartie de l’exécution des tâches effectuées au domicile à usage privatif des familles bénéficiaires :

soit des prestations d’aide à domicile accordées dans le cadre de l’aide sociale à l’enfance. Il s’agit de l’action d’un technicien de l’intervention sociale et familiale ou d’une aide-ménagère, d’un accompagnement en économie sociale et familiale, ou de l’intervention d’un service d’action éducative ;

soit des prestations d’aide et d’accompagnement mises en œuvre dans le cadre d’une convention conclue entre la structure (11) et un organisme de sécurité sociale.

La loi du 21 décembre 2011 simplifie le paiement des cotisations et contributions sociales pour les bénéficiaires de l’allocation personnalisée d’autonomie (APA) ou de la prestation de compensation du handicap (PCH) lorsque les départements versent ces prestations sous forme de chèques emploi-service universels préfinancés (CSS, art. L. 133-8-3 nouveau).

Ainsi, lorsque la personne âgée ou handicapée, employeur d’une aide à domicile, bénéficie d’une prise en charge de ses cotisations et contributions sociales en tant que bénéficiaire de l’une de ces deux allocations, et que cette dernière est versée par le département sous forme de chèque emploi-service universel préfinancé, le paiement des cotisations sera effectué directement auprès de l’organisme de recouvrement par le département pour le compte de cette personne (sauf pour la part qui, le cas échéant, reste à sa charge). Cette mesure doit être précisée par décret.

La loi du 21 décembre 2011 comporte une série de dispositions visant à mieux lutter contre la fraude aux prestations sociales qui, sauf dispositions contraires, sont entrées en vigueur le 23 décembre 2011.

Afin de limiter les cas de fraude au revenu de solidarité (RSA) majoré – ex-allocation de parent isolé –, la loi du 21 décembre 2011 tend à mieux définir le critère d’isolement requis des allocataires.

Jusqu’à présent, le RSA faisait l’objet d’une majoration spécifique en présence d’une personne considérée comme isolée, c’est-à-dire, selon l’article L. 262-9 du code de l’action sociale et des familles, « une personne veuve, divorcée, séparée ou célibataire, qui ne vit pas en couple de manière notoire et permanente ». La loi de financement de la sécurité sociale pour 2012 complète cette définition en introduisant un critère d’isolement économique. Ainsi, l’article L. 262-9 du code de l’action sociale et des familles prévoit désormais qu’est « considérée comme isolée une personne veuve, divorcée, séparée ou célibataire, qui ne vit pas en couple de manière notoire et permanente et qui notamment ne met pas en commun avec un conjoint, concubin ou partenaire de pacte civil de solidarité ses ressources et ses charges ».

Relevons que, sans changement, lorsque l’un des membres du couple réside à l’étranger, celui qui réside en France n’est pas considéré comme isolé.

Selon le rapporteur de la loi Yves Daudigny, « cette nouvelle définition devrait faciliter les contrôles contre la fraude à l’isolement en permettant aux caisses d’allocations familiales de mener toutes les vérifications nécessaires pour démontrer un lien économique entre une personne ayant des enfants à charge, qui se dit isolée, et son conjoint ou concubin ». D’après la caisse nationale des allocations familiales, indique le sénateur, « un tiers des fraudes serait lié au critère d’isolement, soit un coût de l’ordre de 160 à 300 millions d’euros par an » (Rap. Sén. n° 74, tome VII, Daudigny, 2011-2012, page 284).

Selon le code de la sécurité sociale, le directeur d’un organisme chargé de la gestion des prestations familiales, d’assurance vieillesse ou d’assurance maladie peut prononcer des pénalités financières à l’encontre notamment des assurés, des professionnels de santé ou des employeurs qui fraudent. La loi de financement de la sécurité sociale pour 2012 apporte diverses modifications à ce dispositif.

La loi du 21 décembre 2011 unifie les modalités du contentieux des pénalités financières. En effet, celui-ci était, jusque-là, réparti entre deux instances judiciaires : le tribunal administratif pour la contestation de la pénalité financière en tant que telle et le tribunal des affaires de sécurité sociale pour le recouvrement de ces pénalités.

Désormais, l’ensemble du contentieux est soumis au tribunal des affaires de sécurité sociale (CSS, art. L. 114-17 et L. 162-1-14-1, L. 162-1-14-2 modifiés). Les tribunaux administratifs demeurent néanmoins compétents pour connaître des recours formés contre les décisions prononçant une pénalité financière et en cours au 22 décembre 2011 (date de promulgation de la loi) (art. 114, VII de la loi).

La loi de financement de la sécurité sociale pour 2012 clarifie par ailleurs les règles de prescription en matière de pénalité financière.

En premier lieu, il est désormais expressément indiqué que les faits pouvant donner lieu à l’application d’une pénalité se prescrivent par 5 ans, en application de l’article 2224 du code civil (CSS, art. L. 114-17 et L. 162-1-14 modifiés).

En second lieu, le point de départ du délai de 2 ans pour mettre en œuvre une action en recouvrement des pénalités prononcées court non plus à compter de la date d’envoi de la mise en demeure, mais de celle de l’envoi de la notification de la pénalité par le directeur de l’organisme concerné (CSS, art. L. 162-1-14 modifié).

La loi prévoit la possibilité de recouvrer les pénalités financières sur les prestations à venir ou sur les versements futurs. S’agissant des prestations familiales et d’assurance maladie, la récupération s’effectuera selon les mêmes modalités que celles prévues pour les indus de prestations. Pour les prestations d’assurance vieillesse, compte tenu de leur caractère alimentaire, cela se fera suivant les règles applicables à la saisie des salaires (CSS, art. L. 114-17 et L. 162-1-14 modifiés).

En matière d’assurance maladie, le code de la sécurité sociale prévoit que le montant de la pénalité financière est doublé en cas de récidive dans un délai fixé à 3 ans par décret (CSS, art. L. 162-1-14 et R. 147-5). En revanche, aucun renvoi à la fixation d’un délai par voie réglementaire n’était jusqu’à présent prévu pour les pénalités prononcées par les organismes chargés de la gestion des prestations familiales ou d’assurance vieillesse. La loi du 21 décembre 2011 remédie donc à cette différence de traitement en prévoyant que, dans le cadre des prestations familiales et d’assurance vieillesse, du revenu de solidarité active et des fraudes à l’assurance maladie par les professionnels de santé, la pénalité est doublée en cas de récidive intervenant « dans un délai fixé par voie réglementaire » (CSS, art. L. 114-17, L. 262-52 et L. 162-1-14-1 modifiés).

La loi du 21 décembre 2011 clarifie les conséquences de l’obtention frauduleuse d’un numéro d’inscription au répertoire national d’identification des personnes physiques – plus communément appelé numéro de sécurité sociale – à l’aide notamment de faux documents ou de fausses déclarations. A cet effet, elle introduit un nouvel article L. 114-12-3 dans le code de la sécurité sociale.

Dans un premier temps, la constatation de l’obtention frauduleuse de ce numéro de sécurité sociale entraîne :

la suspension du versement des prestations servies par les organismes de sécurité sociale, Pôle emploi et les caisses chargées du service des congés payés ;

et le réexamen du droit à l’ensemble des prestations versées par ces organismes, ce qui doit permettre de « récupérer les prestations indues dans les limites de la prescription de l’action en recouvrement, qui est de 5 ans à compter de la découverte de la fraude » (Rap. Sén. n° 74, tome VII, 2011-2012, Daudigny, page 288).

Dans un second temps, le service chargé du répertoire national d’identification des personnes physiques procède, le cas échéant, à l’annulation du numéro d’inscription obtenu frauduleusement.

La loi de financement de la sécurité sociale pour 2012 prévoit désormais que les dettes ayant pour origine des manœuvres frauduleuses commises au préjudice des organismes de protection sociale sont exclues de toute possibilité de remise, de rééchelonnement et d’effacement dans le cadre de la procédure de traitement des situations de surendettement des particuliers. L’origine frauduleuse de la dette peut être établie soit par une décision de justice, soit par une sanction prononcée par un organisme de sécurité sociale dans les conditions prévues par le code de la sécurité sociale (code de la consommation, art. L. 333-1 modifié).

Ce faisant, ces dettes sont traitées de la même manière que les dettes alimentaires, les réparations pécuniaires allouées aux victimes et les amendes prononcées dans le cadre d’une condamnation pénale.

Auparavant, l’article L. 161-4 du code de la sécurité sociale prévoyait, en cas de non-présentation par le demandeur d’une prestation sociale des pièces justificatives demandées, la suspension soit du délai d’instruction de la demande pendant une durée maximale fixée à 2 mois, soit du versement de la prestation jusqu’à la production des pièces demandées. Jugeant que ce motif de suspension lié à la « non-présentation des pièces justificatives demandées » n’était pas suffisant pour prendre en compte la réalité des fraudes, la loi du 21 décembre 2011 en introduit deux nouveaux :

la présentation de faux documents ou de fausses informations ;

l’absence réitérée de réponse aux convocations d’un organisme de sécurité sociale.

Les agents des organismes de protection sociale bénéficient, en vertu de l’article L. 114-19 du code de la sécurité sociale, d’un droit de communication qui leur permet d’obtenir des informations et des documents auprès d’un certain nombre de structures, en particulier les établissements bancaires, sans que le secret professionnel puisse leur être opposé. En pratique toutefois, l’exercice de ce droit de communication se heurte à quelques difficultés : la non-réponse des tiers saisis, un délai de réponse important ou encore la facturation des frais engagés.

C’est pourquoi la loi du 21 décembre 2011 complète l’article L. 114-19 du code de la sécurité sociale pour prévoir que les documents et les informations demandées doivent être communiqués à titre gratuit et dans les 30 jours qui suivent la réception de la demande.

Instauré par la loi de financement de la sécurité sociale pour 2007, le répertoire national commun de la protection sociale consiste en un fichier interbranches et interrégimes des assurés sociaux et bénéficiaires de la sécurité sociale dont l’objet est l’échange d’informations entre un nombre limité d’organismes de protection sociale (caisses de sécurité sociale, Pôle emploi, organismes de retraite complémentaire et caisses assurant le service des congés payés). Il regroupe un certain nombre d’informations : les données communes d’identification des individus, les informations relatives à leur affiliation aux différents régimes concernés, à leur rattachement à l’organisme qui leur sert les prestations ou avantages et à la nature de ces derniers, ainsi que l’adresse déclarée aux organismes pour les percevoir.

La loi du 21 décembre 2011 prévoit que ce répertoire pourra également contenir des informations sur les montants des prestations en espèces servies par les organismes concernés. Cette nouvelle fonctionnalité doit être mise en œuvre avant la fin de l’année 2012 (CSS, art. L. 114-12-1 modifié).

En revanche, les prestations en nature de l’assurance maladie sont exclues de ce dispositif puisqu’elles comportent des données médicales personnelles (Rap. Sén. n° 74, tome VII, Daudigny, 2011-2012, page 287).

Alors que les échanges d’informations entre les consulats et les organismes de sécurité sociale reposaient jusque-là sur l’application générale du droit de communication de ces derniers, la loi de financement de la sécurité sociale pour 2012 prévoit un dispositif spécifique.

Ainsi, dans l’exercice de leurs missions respectives, les organismes de sécurité sociale, les services de l’Etat chargés des affaires consulaires ainsi que l’Agence pour l’enseignement français à l’étranger (AEFE) sont en droit de se communiquer toutes les informations utiles (CSS, art. L. 114-11 modifié) :

à l’appréciation et au contrôle des conditions d’ouverture ou de service des prestations et des aides qu’ils versent ;

au recouvrement des créances qu’ils détiennent ;

aux vérifications par les autorités consulaires des conditions de délivrance des documents d’entrée et de séjour sur le territoire français.

Le ministère des Affaires étrangères, « les consulats ainsi que l’Agence pour l’enseignement français à l’étranger versent des aides sociales ou sont amenés à intervenir dans le cadre du versement de ces aides, a rappelé le rapporteur de la loi au Sénat. L’AEFE […] aide notamment les familles des élèves français ou étrangers à supporter les frais de scolarité et accorde des bourses scolaires à des enfants scolarisés dans des écoles et des établissements français à l’étranger. Pour toutes ces aides sociales, il est prévu que des demandes d’informations pourront aussi être adressées aux organismes de sécurité sociale, en particulier aux caisses d’allocations familiales, qui n’[avaient] pas [jusqu’à présent] de base légale pour y répondre », a expliqué Yves Daudigny (Rap. Sén. n° 74, tome VII, 2011-2012, Daudigny, page 292-293).

DANS NOTRE NUMÉRO 2746 DU 10 FÉVRIER 2012, PAGE 41

I. Les mesures concernant la famille

II. Les mesures relatives à l’assurance maladie

III. Les mesures touchant aux accidents du travail et aux maladies professionnelles

DANS CE NUMÉRO

IV.Les dispositions relatives à l’assurance vieillesse

A. L’accélération de la réforme des retraites

B. La suppression du minimum de réversion en cas de pension payée en versement forfaitaire unique

C. La modification des conditions d’octroi de l’Aspa et de l’ASI aux étrangers

V. Les changements en matière de cotisations sociales

A. Les modifications d’assiette et de taux

B. Un nouveau mode de calcul de la réduction de charges « Fillon »

C. Les cotisations et les exonérations de charges dans le secteur de l’aide à domicile

VI. Les mesures de lutte contre la fraude

A. Le renforcement de la condition d’isolement pour l’octroi du RSA majoré

B. L’aménagement du dispositif des pénalités financières

C. L’obtention frauduleuse d’un numéro de sécurité sociale

D. Les dettes frauduleuses au préjudice des organismes de protection sociale

E. La suspension des prestations sociales

F. L’amélioration du droit de communication des organismes de protection sociale

G. Les échanges d’informations entre organismes de protection sociale

La loi de financement de la sécurité sociale pour 2012 clarifie les règles régissant la surcote qui, dans leur rédaction issue de la loi du 9 novembre 2010 portant réforme des retraites, soulèvent des difficultés d’interprétation. Objectif : rendre effective l’exclusion des périodes non cotisées du calcul du nombre de trimestres au-delà duquel le droit à la surcote est ouvert, cette dernière ayant été conçue uniquement pour valoriser les prolongations d’activité. Pour mémoire, en effet, la surcote est un dispositif qui permet de majorer le montant de la pension au titre des périodes d’activité professionnelle accomplies après l’âge légal de départ à la retraite.

La loi du 21 décembre 2011 dispose ainsi que les bonifications de durée de services (secteur public) et les majorations de durée d’assurance (secteur privé), à l’exclusion de celles accordées au titre des enfants et du handicap, ne sont pas prises en compte dans la durée d’assurance tous régimes confondus pour apprécier le dépassement de la durée d’assurance requise pour obtenir une pension à taux plein. La formulation précédente pouvait laisser penser que ces bonifications et majorations ne devaient pas être prises en compte pour déterminer les trimestres auxquels appliquer le coefficient de majoration de la pension. La loi renvoie en outre à un décret le soin le fixer la liste de ces bonifications et majorations (code des pensions civiles et militaires de retraite, art. L. 14, III, al. 3 modifié ; code de la sécurité sociale, art. L. 351-1-2, al. 2 modifié).

Ces nouvelles règles s’appliquent aux assurés remplissant les conditions d’âge et de durée d’assurance ouvrant droit à la surcote avant le 1er janvier 2013 (art. 86, V de la loi).

En matière d’indus de prestations d’assurance maladie, la majoration de 10 % applicable aux sommes réclamées et non réglées court à compter de la date d’exigibilité prévue dans la mise en demeure et non plus à compter de la date d’envoi de cette dernière (CSS, art. L. 133-4 modifié).

Par ailleurs, la loi harmonise le délai de prescription de l’action des caisses de sécurité sociale en recouvrement des indus de prestations. Un certain nombre de textes prévoyaient déjà que ce délai était de 2 ans, sauf en cas de fraude ou de fausse déclaration. Ce n’était toutefois pas le cas pour les prestations d’assurance vieillesse et d’invalidité du régime général et pour l’allocation de solidarité aux personnes âgées (CSS, art. 355-3 et L. 815-11 modifiés).

La loi de financement de la sécurité sociale pour 2012 comporte une série de dispositions de nature à lutter contre le travail dissimulé. Pour l’essentiel, elle :

instaure une procédure de flagrance sociale visant à accélérer et à améliorer les conditions de recouvrement des cotisations sociales en cas de travail illégal (CSS, art. L. 243-7-4 nouveau) ;

prévoit explicitement que le redressement forfaitaire, dont fait l’objet l’employeur verbalisé pour travail dissimulé dès lors qu’aucun élément ne permet de connaître la date d’embauche ou la rémunération versée au salarié non déclaré, sera pris en compte pour apprécier l’ensemble des droits des salariés dissimulés aux prestations de sécurité sociale (prestations familiales, prestations maladie, assurance vieillesse…), et non plus seulement leurs droits au titre de l’assurance vieillesse (CSS, art. L. 242-1-2 modifié) ;

autorise, dans certaines hypothèses, les échanges d’informations entre le service Tracfin (Traitement du renseignement et action contre les circuits financiers clandestins) et les organismes de protection sociale dans le cadre de la lutte contre le travail dissimulé et les fraudes aux cotisations (code monétaire et financier, art. L. 561-29 modifié) ;

supprime le plafond d’annulation des exonérations de cotisations patronales prévu par l’article L. 133-4-2 du code de la sécurité sociale en cas de travail dissimulé et fixé jusque-là à 45 000 €. Toutes les exonérations ou réductions de cotisations patronales de sécurité sociale sont donc annulées, sans aucune limite, en cas de contrat de travail dissimulé, pour la période durant laquelle a été constaté le délit (CSS, art. L 133-4-2, dernier alinéa supprimé).

(2) Décret n° 2011-2034 du 29 décembre 2011, J.O. du 30-12-11 et décret n° 2011-2103 du 30 décembre 2011, J.O. du 31-12-11.

(3) C’est-à-dire les étrangers non ressortissants de l’Union européenne, de la Confédération suisse ou d’un autre Etat partie à l’accord sur l’Espace économique européen (pays de l’Union européenne, plus l’Islande, le Liechtenstein et la Norvège).

(4) En 2011, le coût de l’ASPA s’est élevé à 612 millions d’euros.

(5) Le député (UMP) Lionnel Luca a également essayé d’œuvrer en ce sens en déposant à l’Assemblée nationale, en avril 2011, une proposition de loi tendant à réserver le versement de l’ASPA aux personnes âgées de nationalité française ou ayant travaillé en France. Un texte qui n’a jamais été mis à l’ordre du jour de la chambre parlementaire.

(6) Circulaire interministérielle n° DSS/5B/2011/495 du 30 décembre 2011, NOR : ETSS1135841C, disp. sur

(7) Décret n° 2011-2086 du 30 décembre 2011, J.O. du 31-12-11.

(11) Il peut s’agir d’une association, d’un centre communal ou intercommunal d’action sociale, ainsi que d’un organisme habilité au titre de l’aide sociale à l’enfance ou ayant passé une convention avec un organisme de sécurité sociale, tel qu’une caisse d’allocations familiales.