En adoptant définitivement la loi de finances pour 2011 le 15 décembre dernier, députés et sénateurs ont, aux yeux de François Baroin, voté « un budget responsable, contenant d’importantes mesures d’économies ». Le ministre du Budget en est convaincu : elles « contribueront à une réduction historique du déficit budgétaire d’environ 60 milliards d’euros en 2011 par rapport à 2010 ».

Si elle ne prévoit pas de réformes de grande envergure en direction des ménages, cette loi de finances n’en comporte pas moins de nombreuses dispositions fiscales et sociales au travers desquelles cette volonté du gouvernement de réduire drastiquement le déficit apparaît bel et bien. Réduction de 10 % de l’avantage en impôt résultant de diverses réductions et crédits d’impôts, fin de la triple déclaration fiscale l’année de conclusion d’un mariage ou d’un pacte civil de solidarité, suppression des exonérations de charges patronales dans le secteur des services à la personne, fin de la prime de retour à l’emploi pour les bénéficiaires de l’allocation de solidarité spécifique… : le texte multiplie ainsi les suppressions d’avantages liés aux niches fiscales et sociales ou à un statut.

La loi de finances pour 2011 instaure même de nouvelles taxes qui frappent notamment les étrangers. De nouvelles taxes liées aux titres de séjour et de voyage ont ainsi été créées tandis que les conditions d’accès à l’aide médicale de l’Etat ont été durcies avec, entre autres, la création d’un droit de timbre de 30 € à acquitter pour pouvoir en bénéficier.

D’autres mesures intéressent, au-delà, l’action sociale, touchant par exemple au financement des embauches en contrat unique d’insertion dans les ateliers et chantiers d’insertion, au transfert de missions de l’Etat au Fonds pour l’insertion professionnelle des personnes handicapées ou bien encore aux pensions civiles et militaires de retraite des anciens combattants.

Au-delà de la traditionnelle actualisation du barème de l’impôt sur le revenu, la loi de finances pour 2011 prévoit quelques mesures fiscales. Aucune n’a toutefois un impact majeur pour les ménages. Pour la troisième année consécutive, la prime pour l’emploi n’est pas revalorisée.

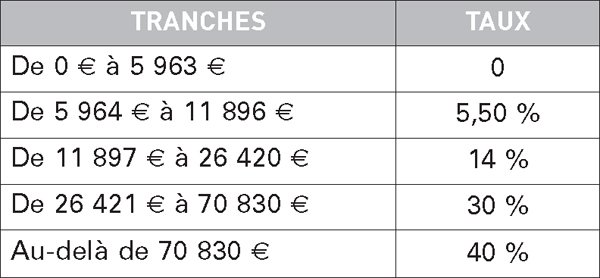

Les seuils et limites associés au barème de l’impôt sur le revenu sont indexés en fonction de l’indice des prix à la consommation (hors tabac) et sont donc majorés de 1,5 %. Le barème applicable aux revenus de 2010 s’établit comme indiqué dans le tableau ci-dessous.

Le quotient familial vise à corriger la progressivité du barème de l’impôt sur le revenu en fonction des charges de famille du contribuable.

Aux 2 parts attribuées aux contribuables mariés ou liés par un pacte civil de solidarité (PACS) faisant l’objet d’une imposition commune, ou à la part allouée aux autres contribuables – célibataires, divorcés, veufs ou soumis à imposition distincte (1) –, s’ajoutent ainsi une ou plusieurs demi-parts ou des quarts de part additionnels variables selon le nombre d’enfants à charge.

L’avantage maximal en impôt résultant de l’application du quotient familial est limité pour chaque demi-part ou quart de part additionnel. Pour l’imposition des revenus de 2010, son plafond est fixé à (code général des impôts [CGI], art. 197-I-2) :

2 336 € pour chaque demi-part additionnelle ;

1 168 € pour chaque quart de part additionnel.

La réduction d’impôt complémentaire octroyée à certains titulaires de demi-parts additionnelles à un titre autre que familial – veuves, invalides et anciens combattants – est égale au maximum à 661 € pour chacune des demi-parts (CGI, art. 197-I-2).

L’avantage en impôt procuré par chaque demi-part supplémentaire est alors plafonné à 2 997 € (soit 2 336 € + 661 €) et celui procuré par chaque quart de part à la moitié de ce montant, soit 1 498,50 €.

Sont susceptibles d’avoir droit à la réduction d’impôt complémentaire les contribuables bénéficiaires de demi-parts accordées du fait des situations suivantes :

être titulaire, pour une invalidité d’au moins 40 %, soit d’une pension militaire d’invalidité ou de victime de guerre, soit d’une pension d’invalidité pour accident du travail ;

être titulaire de la carte d’invalidité prévue à l’article L. 241-3 du code de l’action sociale et des familles ;

être âgé de plus de 75 ans et être titulaire de la carte du combattant ou d’une pension militaire d’invalidité ou de victime de guerre ;

être veuve d’un titulaire de la carte du combattant ou d’une pension militaire d’invalidité ou de victime de guerre et être âgée de plus de 75 ans ;

être titulaire d’une pension de veuve de guerre ;

avoir à charge une ou plusieurs personnes (enfants ou tierce personne vivant sous son toit) titulaires de la carte d’invalidité prévue à l’article L. 241-3 du code de l’action sociale et des familles.

Les contribuables célibataires, divorcés ou séparés, et ceux soumis à imposition distincte ne vivant pas en concubinage, et qui ont au moins un enfant à charge, bénéficient, à ce titre, d’une demi-part additionnelle de plus que les personnes mariées, soit une part pour le premier enfant à charge au lieu d’une demi-part. Pour ces parents isolés, l’avantage en impôt procuré par la part entière accordée au titre du premier enfant à charge est limité à 4 040 € (CGI, art. 197-I-2).

Pour ceux qui entretiennent uniquement des enfants dont la charge est réputée partagée avec l’autre parent dans le cadre d’une résidence alternée, l’avantage fiscal procuré par la demi-part supplémentaire accordée au titre de chacun des 2 premiers enfants à charge est limité à la moitié de cette somme, soit 2 020 €.

Les contribuables célibataires, divorcés, séparés ou veufs sans personnes à charge qui vivent seuls bénéficient d’une demi-part supplémentaire de quotient familial s’ils répondent aux conditions suivantes (CGI, art. 195) :

avoir un ou plusieurs enfants majeurs ou faisant l’objet d’une imposition distincte, ou avoir eu un ou plusieurs enfants qui sont décédés (à condition que l’un d’eux au moins ait atteint l’âge de 16 ans ou soit décédé par suite de faits de guerre), ou encore avoir adopté un enfant (2) ;

avoir supporté à titre exclusif ou principal la charge de l’un de ces enfants pendant au moins 5 années au cours desquelles ils vivaient seuls ou, à défaut, avoir bénéficié d’une demi-part supplémentaire de quotient familial à raison de l’un des enfants susvisés au titre de l’imposition des revenus de 2008 et de 2009. Pour l’imposition des revenus de 2010, l’avantage fiscal procuré par cette demi-part est plafonné à :

897 € pour ceux de ces contribuables ayant supporté à titre exclusif ou principal la charge de l’un des enfants pendant au moins 5 années au cours desquelles ils vivaient seuls ;

680 € pour ceux ne répondant pas au critère susvisé mais ayant bénéficié à titre transitoire de la demi-part supplémentaire.

Signalons toutefois que, si les contribuables célibataires, divorcés, séparés ou veufs sans personne à charge qui ont élevé un ou plusieurs enfants sont, en plus, invalides, pensionnés de guerre ou du travail ou anciens combattants, ils bénéficient d’une réduction d’impôt plafonnée à 2 997 €, qu’ils vivent seuls ou non.

Les parents qui rattachent à leur foyer fiscal un enfant marié ou lié par un PACS faisant l’objet d’une imposition commune avec son conjoint ou partenaire, ou bien encore un enfant chargé de famille, bénéficient non pas d’une majoration du quotient familial mais d’un abattement sur leur revenu imposable au titre de chacune des personnes rattachées.

Son montant est fixé par référence au plafond de la demi-part de droit commun de quotient familial et compte tenu du taux d’imposition de la dernière tranche de l’impôt sur le revenu. C’est donc en coordination avec la modification de ces derniers que l’abattement est relevé à 5 698 €.

Le montant de l’abattement est divisé par deux pour les enfants de la personne rattachée réputés à charge égale de leurs parents dans le cadre d’une résidence alternée. Pour l’imposition des revenus de 2010, l’abattement est donc fixé à 2 849 € pour chaque enfant dont la charge est réputée également partagée (CGI, art. 196 B, al. 2).

Les contribuables peuvent déduire de leur revenu global les pensions alimentaires versées à leurs enfants majeurs. Sont visées :

les pensions répondant aux conditions fixées par les articles 205 à 211 du code civil relatifs à l’obligation alimentaire ;

les pensions versées en vertu d’une décision de justice, en cas de séparation de corps ou de divorce, ou en cas d’instance de séparation de corps ou d’instance de divorce lorsque le conjoint fait l’objet d’une imposition séparée.

La limite de déduction est la même que celle déterminée pour l’abattement accordé par enfant marié. Elle est donc de 5 698 € par enfant majeur pour les revenus de 2010. Lorsque l’enfant est marié ou pacsé, la limite de déduction reste fixée à ce même chiffre pour chacune des familles des jeunes conjoints. Elle est toutefois doublée (soit 11 396 €) au profit du parent qui justifie participer seul à l’entretien du jeune ménage (CGI, art. 156-II-2°).

A noter : lorsque l’enfant majeur est susceptible d’être rattaché au foyer fiscal de ses parents, ceux-ci doivent choisir entre le rattachement et la déduction de la pension alimentaire.

Les contribuables dont l’impôt n’atteint pas 342 € sont dispensés en 2011 du versement des tiers provisionnels.

Une exonération d’impôt s’applique pour les contribuables ayant de faibles revenus. Son montant varie selon l’âge du bénéficiaire. Ainsi :

les personnes de moins de 65 ans sont exonérées de l’impôt sur le revenu dès lors que leur revenu annuel n’excède pas 8 440 € ;

les personnes de plus de 65 ans bénéficient de cette exonération dès lors que leur revenu annuel ne dépasse pas 9 220 €.

Les contribuables de plus de 65 ans au 31 décembre 2010 ou, quel que soit leur âge, les personnes invalides, peuvent déduire de leur revenu net global une somme égale à :

2 311 € si leur revenu annuel n’excède pas 14 220 € ;

1 156 € si leur revenu annuel est compris entre 14 220 € et 22 930 €.

Dans le cas de personnes mariées soumises à imposition commune, la déduction est doublée si les deux époux répondent aux conditions d’âge ou d’invalidité.

Le contribuable peut déduire de son revenu imposable les avantages en nature consentis, en l’absence d’obligation alimentaire, à des personnes de plus de 75 ans vivant en permanence sous son toit (frère, sœur, autres collatéraux ou même personnes avec lesquelles il n’a aucun lien de parenté) et dont le revenu imposable n’excède pas le plafond de ressources fixé pour l’octroi de l’allocation de solidarité aux personnes âgées, soit 8 507,49 € pour une personne seule et 13 889,62 € pour un couple marié.

Pour l’imposition des revenus de 2010, les avantages en nature (logement, nourriture…) sont déductibles pour leur montant réel dans la limite de 3 359 € par personne recueillie.

Le montant minimum de la déduction forfaitaire de 10 % pour frais professionnels est porté à 421 € pour les revenus de 2010. Quant au plafond de l’abattement, il est fixé à 14 157 € (CGI, art. 83-3°).

Le plancher spécifique pour la déduction forfaitaire de frais professionnels en faveur des chômeurs de longue durée en recherche d’emploi passe à 924 €. Ce minimum spécifique plus élevé concerne les personnes inscrites comme demandeurs d’emploi à Pôle emploi depuis plus de 1 an (CGI, art. 83-3°).

A noter : la déduction forfaitaire minimum ne peut pas excéder le montant brut des allocations de chômage imposables.

Toutes les pensions imposables ainsi que les rentes viagères à titre gratuit bénéficient d’un abattement spécifique de 10 % applicable quel que soit l’âge du contribuable, même si celui-ci continue à exercer une activité professionnelle (CGI, art. 158-5A, al. 2).

Le montant minimum de l’abattement est relevé à 374 € par pensionné ou rentier pour l’imposition des revenus 2010. Le plafond est porté à 3 660 € par foyer fiscal (CGI, art. 158-5°).

Les contribuables bénéficient, quelles que soient leur situation ou leurs charges de famille, d’une décote sur le montant de leur impôt brut résultant du barème progressif lorsque celui-ci est inférieur à une certaine limite. Une limite relevée de 1,5 % pour l’imposition des revenus de 2010.

Les intéressés se verront ainsi appliquer une décote si leur cotisation d’impôt, après application du mécanisme du quotient familial, est inférieure à 878 €. Cette décote étant égale à la différence entre 439 € et la moitié de leur cotisation d’impôt (CGI, art. 197-I-4).

Le minimum de perception est le montant en deçà duquel la cotisation d’impôt sur le revenu, après, le cas échéant, décote et imputation des réductions d’impôts (mais avant imputation de l’avoir fiscal et des éventuels crédits d’impôt) n’est pas mise en recouvrement. Pour l’imposition des revenus de 2010, ce seuil est maintenu à 61 €.

Demeurent exonérés ou dégrevés totalement de la taxe d’habitation, notamment (CGI, art. 1414) :

les titulaires de l’allocation de solidarité aux personnes âgées, de l’allocation supplémentaire « vieillesse » (3) ou de l’allocation supplémentaire d’invalidité ;

sous conditions de ressources, les titulaires de l’allocation aux adultes handicapés, les personnes âgées de plus de 60 ans, les veuves et les veufs ainsi que les personnes atteintes d’une infirmité ou d’une invalidité les empêchant de subvenir par leur travail aux nécessités de l’existence. Leurs revenus de l’année précédant celle de l’imposition – soit ceux de 2010 – ne doivent pas excéder 10 024 € pour la première part de quotient familial, majorés de 2 676 € pour chaque demi-part supplémentaire ou 1 338 € en cas de quart de part supplémentaire (pour les départements d’outre-mer, voir encadré ci-dessous).

A noter : bien qu’ils ne figurent pas dans la liste donnée par le code général des impôts, les bénéficiaires du revenu de solidarité active sans autres revenus – RSA « socle » – bénéficient d’une exonération totale de taxe d’habitation (4).

Pour les impositions établies au titre de 2011, un plafonnement de la taxe d’habitation est applicable aux contribuables dont le montant des revenus de l’année 2010 n’est pas supérieur à (CGI, art. 1414, A et 1417-II) :

en métropole, 23 572 € pour la première part de quotient familial, majorés de 5 507 € pour la première demi-part et de 4 334 € pour chaque demi-part supplémentaire ; ces 2 derniers montants s’élèvent respectivement à 2 753 € et à 2 167 € en cas de quart de part supplémentaire ;

en Guadeloupe, en Martinique et à la Réunion, 28 488 € pour la première part de quotient familial, majorés de 6 043 € pour la première demi-part, de 5 762 € pour la deuxième demi-part et de 4 334 € pour chaque demi-part supplémentaire ; ces 3 derniers montants s’élèvent respectivement à 3 021 €, à 2 881 € et à 2 167 € en cas de quart de part supplémentaire ;

en Guyane, 31 219 € pour la première part de quotient familial, majorés de 6 043 € pour chacune des deux premières demi-parts, de 5 146 € pour la troisième demi-part et de 4 334 € pour chaque demi-part supplémentaire ; ces 3 derniers montants s’élèvent respectivement à 3 021 €, à 2 573 € et à 2 167 € en cas de quart de part supplémentaire.

Concrètement, les redevables dont le montant des revenus n’excède pas ces plafonds bénéficient d’un dégrèvement d’office de leur taxe d’habitation pour la fraction de leur impôt qui excède 3,44 % de leur revenu 2010 diminué d’un abattement lié à la situation de famille et égal à :

en métropole, 5 113 € pour la première part de quotient familial, majorés de 1 478 € pour les 4 premières demi-parts et de 2 614 € pour chaque demi-part supplémentaire ; ces 2 derniers montants s’élèvent respectivement à 739 € et à 1 307 € en cas de quart de part supplémentaire ;

en Guadeloupe, en Martinique et à la Réunion, 6 137 € pour la première part de quotient familial, majorés de 1 478 € pour les deux premières demi-parts et de 2 614 € pour chaque demi-part supplémentaire ; ces 2 derniers montants s’élèvent respectivement à 739 € et à 1 307 € en cas de quart de part supplémentaire ;

en Guyane, 6 817 € pour la première part de quotient familial, majorés de 1 136 € pour les deux premières demi-parts et de 2 724 € pour chaque demi-part supplémentaire ; ces 2 derniers montants s’élèvent respectivement à 568 € et à 1 362 € en cas de quart de part supplémentaire.

La loi de finances pour 2011 modifie les modalités d’imposition des foyers fiscaux changeant de situation matrimoniale en cours d’année (mariage, PACS, séparation, divorce) et qui, encore aujourd’hui, établissent 3 déclarations de revenu distinctes pour l’année au cours de laquelle intervient le changement. Concrètement, l’année du mariage ou de la conclusion du pacte civil de solidarité, les contribuables seront, à compter de l’imposition des revenus de 2011, soumis au dépôt d’une seule déclaration de revenus alors que, jusqu’à présent, chacun des conjoints était personnellement imposable pour les revenus dont il avait disposé pendant l’année de son mariage jusqu’à la date de celui-ci.

Les époux et les partenaires pourront toutefois opter, l’année du mariage ou de la conclusion du PACS, pour l’imposition distincte de leurs revenus sur l’ensemble de l’année. Et en cas de séparation, de divorce ou de rupture du PACS, les contribuables seront uniquement soumis à deux déclarations séparées (CGI, art. 6).

A noter encore : l’année du mariage, de la séparation, du divorce, de la conclusion ou de la rupture du PACS, la situation sera appréciée au 31 décembre de l’année d’imposition. Les charges de famille resteront quant à elles appréciées au 1er janvier de l’année d’imposition, ou au 31 décembre si elles ont augmenté en cours d’année (CGI, art. 196bis).

Selon Bercy, la mesure devrait, au total, permettre de supprimer près de un million de déclarations d’impôt sur le revenu.

L’avantage en impôt procuré par certains dispositifs de réductions ou crédits d’impôts est réduit de 10 %. Sont plus précisément visées la majorité des réductions et crédits d’impôt compris dans le champ du plafonnement global de certains avantages fiscaux à l’impôt sur le revenu prévu par l’article 200-0 A du code général des impôts.

Echappent toutefois à ce « coup de rabot » certains dispositifs comme :

l’aide fiscale accordée au titre des sommes versées pour l’emploi d’un salarié à domicile ;

le crédit d’impôt au titre des frais de garde des jeunes enfants ;

ou bien encore la réduction d’impôt au titre de l’investissement locatif dans le logement social outre-mer.

Sont également exclus du champ d’application de la mesure, car supprimés ou non prorogés en 2011, des dispositifs comme la réduction d’impôt qui était accordée au titre des investissements dans des résidences hôtelières à vocation sociale ou le crédit d’impôt sur les intérêts d’emprunt pour l’acquisition de la résidence principale.

La loi de finances pour 2011 supprime, pour les cotisations et contributions sociales dues à compter du 1er janvier 2011, deux exonérations spécifiques de cotisations sociales à la charge de l’employeur dans le domaine des services à la personne :

d’une part, l’abattement forfaitaire de 15 points sur les cotisations sociales dues par les particuliers employeurs cotisant sur le salaire réel (code de la sécurité sociale [CSS], art. L. 133-7 modifié) ;

d’autre part, la franchise de cotisations patronales de sécurité sociale (à l’exclusion des cotisations accidents du travail-maladies professionnelles) dont bénéficient, dans la limite du SMIC, les prestataires agréés ou déclarés intervenant auprès de publics dits « non fragiles » (CSS, art. L. 241-10, IIIbis supprimé). En contrepartie, ces prestataires bénéficient des allégements généraux de cotisations sociales sur les bas salaires.

Cette mesure, a précisé le gouvernement dans l’exposé des motifs de la loi, « n’affecte pas les exonérations de cotisations sociales spécifiques, ni les aides fiscales, dont bénéficient les publics dits “fragiles” (les personnes de plus de 70 ans dépendantes, invalides, handicapées ou ayant un enfant handicapé, ainsi que les bénéficiaires de l’allocation personnalisée d’autonomie) lorsqu’ils recourent à une aide à domicile, que ce soit en emploi direct ou par l’intermédiaire d’une entreprise ou d’une association agréée ». En outre, a-t-il encore souligné, elle ne remet pas en cause les incitations fiscales existantes au recours aux services à la personne (réduction d’impôt pour les inactifs et crédit d’impôt pour les actifs lors de l’emploi d’un salarié à domicile, TVA à taux réduit pour les prestations de services à la personne, avantages fiscaux liés au chèque emploi-service universel préfinancé).

La loi de finances pour 2011 supprime, à compter du 1er janvier 2011, l’exonération de cotisations sociales patronales qui était appliquée aux contrats initiative-emploi (CIE) conclus entre août 1995 et décembre 2001 avec des personnes âgées de plus de 50 ans et de moins de 65 ans au moment de l’embauche. Cette exonération portait sur les rémunérations versées jusqu’à ce qu’ils atteignent l’âge et justifient de la durée d’assurance requis pour l’ouverture du droit à une pension de vieillesse à taux plein, soit pendant une durée maximale de 15 ans.

Le gouvernement a justifié cette suppression par le fait que les entrées dans le dispositif sont terminées depuis le 1er janvier 2002, ce qui retire tout caractère incitatif à cette mesure.

La loi de finances supprime, à compter du 1er janvier 2011, les exonérations de prélèvements fiscaux et sociaux qui étaient appliquées auparavant aux indemnités de rupture versées dans le cadre d’un accord de gestion prévisionnelle des emplois et des compétences (GPEC).

Pour mémoire, la loi du 18 janvier 2005 de programmation pour la cohésion sociale a instauré, dans les entreprises de plus de 300 salariés et dans certaines entreprises de dimension communautaire, l’obligation de négocier, tous les 3 ans, des accords de gestion prévisionnelle des emplois et des compétences. Dans le cadre d’un tel accord, des indemnités sont versées au salarié à l’occasion de son départ volontaire, pour un montant plafonné à 4 fois le plafond de la sécurité sociale.

Afin de faciliter la conclusion d’accords de GPEC, la loi de financement de la sécurité sociale pour 2007 avait adapté le régime fiscal et social des indemnités versées dans ce cadre (5). Mais la mise en œuvre de cet avantage, dont l’objet était de donner une impulsion aux accords de GPEC, s’est révélée complexe. Et, au final, il n’a pas démontré son efficacité. Il n’avait donc pas, aux yeux du gouvernement, vocation à être pérennisé.

Le législateur a institué, à titre expérimental, un contrat d’accompagnement renforcé (CAR) au profit des demandeurs d’emploi anciennement titulaires de contrats précaires. Ce contrat de 12 mois a pour objet l’organisation et le déroulement d’un parcours qui peut comprendre des mesures d’accompagnement, des périodes de formation et des périodes de travail. Testé dans 6 bassins d’emploi où s’applique le contrat de transition professionnelle – Douai (Nord), Montbéliard (Doubs), Mulhouse (Alsace), Les Mureaux-Poissy (Yvelines), Saint-Dié (Vosges) et la Vallée de l’Arve (Haute-Savoie) –, le dispositif est plus précisément ouvert aux anciens titulaires de contrat à durée déterminée (CDD) ou de contrat d’intérim, sous les conditions cumulatives suivantes :

avoir occupé, en dernier lieu, un emploi relevant d’une qualification inférieure ou égale au niveau IV (niveau baccalauréat) ;

avoir acquis un droit minimum de 6 mois d’indemnisation par l’assurance chômage ;

avoir été titulaire d’un CDD ou d’un contrat de travail temporaire pendant au moins 4 mois au cours des 12 derniers mois ;

répondre à des conditions d’ancienneté d’inscription auprès de Pôle emploi.

Précision importante : le CAR doit être proposé avant le 22 juin 2011. Il est conclu entre l’ancien salarié et, soit la filiale de l’Association nationale pour la formation professionnelles des adultes (AFPA) dans les bassins d’emploi de Montbéliard et de Saint-Dié, soit Pôle emploi dans les autres bassins d’emploi concernés.

Pendant la durée du contrat, les bénéficiaires n’ont pas le statut de stagiaire de la formation professionnelle, contrairement aux personnes bénéficiant d’un contrat de transition professionnelle, et perçoivent l’allocation d’aide au retour à l’emploi ainsi que les aides prévues dans les conditions définies par la convention d’assurance chômage (6).

Leur accompagnement est réalisé dans les mêmes conditions que dans le cadre du contrat de transition professionnelle. En outre, le financement de l’expérimentation proposée est également assuré selon les mêmes modalités que pour ce contrat, c’est-à-dire à parité entre l’Etat et l’Unedic.

La prime de retour à l’emploi de 1 000 € qui était versée, sous conditions (7), aux bénéficiaires de l’allocation de solidarité spécifique (ASS) reprenant une activité professionnelle est supprimée depuis le 1er janvier 2011.

Instituée par la loi du 23 mars 2006 relative au retour à l’emploi et sur les droits et les devoirs des bénéficiaires de minima sociaux, elle était initialement accordée non seulement aux allocataires de l’ASS, mais aussi aux bénéficiaires du revenu minimum d’insertion (RMI) et de l’allocation de parent isolé (API). La loi du 1er décembre 2008 généralisant le revenu de solidarité active et réformant les politiques d’insertion a, par la suite, remplacé ces deux dernières allocations par le revenu de solidarité active (RSA). Lors de la mise en place de ce nouveau régime, l’accès à la prime a été supprimé pour les bénéficiaires du RSA tandis qu’il était maintenu pour les bénéficiaires de l’ASS reprenant une activité professionnelle. Conséquence : « une différence de traitement peu compréhensible » entre les titulaires de l’ASS retrouvant un emploi et les bénéficiaires du RSA dans la même situation, a expliqué le sénateur Alain Gournac au cours des débats (Avis Sén. n° 113, Tome VII, Gournac, novembre 2010, page 51).

La suppression décidée par le législateur « permettra de simplifier le dispositif d’incitation à la reprise d’emploi, tout en rétablissant une égalité entre les titulaires de minima sociaux », a-t-il assuré, soulignant au passage que « la prime de retour à l’emploi n’est qu’un élément, parmi d’autres, du dispositif d’intéressement qui a été progressivement mis en place pour inciter les bénéficiaires de l’ASS à reprendre un emploi ». Et le sénateur de rappeler que, « en cas de reprise d’une activité réduite (moins de 78 heures par mois), un bénéficiaire de l’ASS peut cumuler, pendant 12 mois, une partie de son allocation avec son revenu d’activité ». Par ailleurs « en cas de reprise d’un emploi avec une durée du travail qui dépasse ce seuil, le bénéficiaire peut aussi cumuler, pour partie, son allocation avec son revenu d’activité pendant 12 mois, tout en percevant une prime forfaitaire pour reprise d’activité de 150 € par mois ».

Comme la loi de finances pour 2010 l’a fait pour les contrats uniques d’insertion (CUI) signés l’an dernier, le texte gouvernemental autorise, pour les contrats signés en 2011, un taux d’aide maximal dérogatoire de l’Etat dans les ateliers et chantiers d’insertion.

Rappelons que, avant 2010, les ateliers et chantiers d’insertion qui recrutaient en contrats aidés pouvaient en principe bénéficier d’un taux de prise en charge majoré allant jusqu’à 105 % du SMIC brut, ce qui demeure encore inférieur au coût total du travail, qui s’établit à 113 % du SMIC brut (salaire brut majoré des cotisations patronales non exonérées). Or la loi du 1er décembre 2008 généralisant le revenu de solidarité active et réformant les politiques d’insertion précise que, pour le contrat unique d’insertion, l’aide financière versée à l’employeur ne doit pas excéder 95 % du SMIC brut, ce qui ne permet pas de maintenir le niveau de prise en charge actuel des contrats aidés conclus en ateliers et chantiers d’insertion.

Le projet de loi de finances pour 2011 inscrit par conséquent noir sur blanc que, pour les ateliers et chantiers d’insertion conventionnés par l’Etat, le montant de l’aide financière pourra, jusqu’au 31 décembre 2011 et donc à titre transitoire, être porté jusqu’à 105 % du montant brut du SMIC par heure travaillée, dans la limite de la durée légale hebdomadaire du travail.

La loi de finances pour 2011 prévoit de ponctionner 300 millions d’euros sur le Fonds paritaire de sécurisation des parcours professionnels (FPSPP) et d’affecter cette contribution à plusieurs organismes intervenant dans le champ de l’emploi et de la formation professionnelle. « Les fonds ainsi prélevés contribueront au financement en 2011 de la politique publique conduite dans ce domaine », explique l’exposé des motifs de la loi.

Pour mémoire, créé par la loi du 24 novembre 2009 relative à l’orientation et à la formation professionnelle tout au long de la vie, le FPSPP est chargé à la fois de recueillir un pourcentage de la participation des employeurs à la formation professionnelle, ainsi que les excédents des organismes paritaires collecteurs agréés au titre de la professionnalisation et du congé individuel de formation, de contribuer au financement d’actions de formation professionnelle et d’organiser la péréquation des sommes dédiées à la professionnalisation et au congé individuel de formation (8).

La ponction actée dans la loi de finances va être opéréé en deux fois. Le premier prélèvement, correspondant à 120 millions d’euros, devait avoir lieu avant le 31 janvier 2011. Le deuxième, de 180 millions d’euros, aura lieu avant le 31 juillet prochain.

Concrètement, les sommes prélevées vont donc bénéficier à plusieurs organismes, selon une répartition fixée par un décret du 28 janvier 2011 (9). Pôle emploi doit ainsi recevoir 47,5 millions, puis 76,5 millions d’euros. Sur ces 124 millions d’euros, 28 millions puis 46 millions financeront l’aide à l’embauche des jeunes de moins de 26 ans en contrat de professionnalisation. Et 19,5 millions puis 30,5 millions financeront des actions mises en œuvre en faveur de la convention de reclassement personnalisée.

L’AFPA doit, pour sa part, recevoir deux fois 25 millions d’euros – soit 50 millions d’euros au total – pour financer la mise en œuvre des titres professionnels du ministère de l’Emploi.

Enfin, l’Agence de services et de paiements (ASP) doit recevoir 47,5 millions puis 78,5 millions d’euros pour financer la rémunération de certains stagiaires de la formation professionnelle (en l’occurence, ceux dont les stages sont rémunérés par l’Etat ou les régions, ainsi que ceux inscrits comme demandeurs d’emploi).

À SUIVRE…

DANS CE NUMÉRO

I. La fiscalité des ménages

A. L’actualisation du barème de l’impôt sur le revenu

B. Les conséquences de l’actualisation du barème sur différents seuils

C. La taxe d’habitation

D. Les autres mesures fiscales

II. Les mesures sociales

A. La suppression de diverses niches sociales

B. Un contrat d’accompagnement renforcé pour les personnes en situation précaire

C. La suppression de la prime de retour à l’emploi accordée aux bénéficiaires de l’ASS

D. Le taux de prise en charge du CUI dans les ateliers et chantiers d’insertion

E. Une contribution prélevée sur le FPSPP

DANS UN PROCHAIN NUMÉRO

III. Les mesures intéressant les étrangers

IV. Les mesures relatives aux anciens combattants

Le plafond d’exonération ou de dégrèvement total de la taxe d’habitation dans les départements d’outre-mer (DOM) est ainsi fixé :

Guadeloupe, Martinique et Réunion, 11 861 € pour la première part du quotient familial, majorés de 2 833 € pour la première demi-part supplémentaire et de 2 676 € pour chaque demi-part supplémentaire ; ces 2 derniers montants s’élèvent respectivement à 1 416 € et à 1 338 € en cas de quart de part supplémentaire ;

Guyane, 12 402 € pour la première part de quotient familial, majorés de 3 414 € pour la première demi-part supplémentaire et de 2 676 € pour chaque demi-part supplémentaire ; ces 2 derniers montants s’élèvent respectivement à 1 707 € et à 1 338 € en cas de quart de part supplémentaire.

SALAIRES DES APPRENTIS

Les salaires versés aux apprentis sont exonérés d’impôt sur le revenu dans la limite du montant annuel du SMIC, obtenu en multipliant le montant du SMIC horaire brut au 1er juillet de l’année d’imposition par 1820 heures (code général des impôts [CGI], art. 81bis). Pour l’imposition des revenus de 2010, la limite d’exonération des salaires des apprentis s’établit ainsi à 16 125 € (8,86 € × 1820).

REDEVANCE AUDIOVISUELLE (ART. 69)

Le dégrèvement total de redevance audiovisuelle dont bénéficient les redevables de la taxe d’habitation âgés d’au moins 65 ans au 1er janvier 2004 (âgées donc d’au moins 72 ans au 1er janvier 2011) et non imposables à l’impôt sur le revenu est reconduit en 2011, pour un an (CGI, art. 1605bis 3° modifié). Ce dispositif, initialement prévu pour les années 2005 à 2007, avait été régulièrement prorogé pour les années 2008, 2009 et 2010, afin que ces personnes, jusqu’alors exonérées de redevance, n’y deviennent pas assujetties à la suite de la réforme adossant la redevance audiovisuelle à la taxe d’habitation.

DONS AUX ASSOCIATIONS

La déduction fiscale accordée aux personnes qui font un don aux associations fournissant gratuitement des repas ou des soins à des personnes en difficulté ou contribuant à favoriser leur logement est égale à 75 % des sommes versées, ces dernières n’étant retenues qu’à hauteur d’un plafond relevé chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l’impôt sur le revenu de l’année précédant celle des versements. Pour l’imposition des revenus de l’année 2010 (payable en 2011), il est donc égal à 513 €. Pour les dons réalisées à compter du 1er janvier 2011, le plafond s’élèvera à 521 €, en hausse de 1,5 %.

FOND DÉPARTEMENTAL POUR L’INSERTION (ART. 50)

Créé à l’origine pour la période 2006-2008 et déjà prolongé en 2009 puis en 2010, le Fonds de mobilisation départemental pour l’insertion (FMDI) est reconduit en 2011. Doté de 500 millions d’euros, ce fonds a contribué, durant cette période, à compenser pour partie le surcoût du revenu minimum d’insertion. Le FMDI étant réparti à partir de données recensées au cours de l’année qui précède celle de son versement, la reconduction de ce dispositif en 2010 a pris en compte la généralisation du revenu de solidarité active au 1er juin 2009 en métropole. Celle prévue pour 2011 tient compte de l’entrée en vigueur au 1er janvier 2010 du contrat unique d’insertion dans les départements métropolitains.

REVENU DE SOLIDARITE ACTIVE (1) (ART. 195)

Les modalités dérogatoires de financement du revenu de solidarité active (RSA) versé aux jeunes de moins de 25 ans remplissant une condition d’activité professionelle préalable – en vigueur depuis le 1er septembre 2010 – ont été reconduites pour cette année par la loi de finances pour 2011. Ainsi, cette année, l’intégralité du RSA « jeunes » est financée par le Fonds national des solidarités actives (FNSA). Pour mémoire, le dispositif de droit commun du RSA prévoit un financement partagé entre les départements (pour la partie RSA « socle ») et le FNSA (pour la partie RSA « activité »).

REVENU DE SOLIDARITE ACTIVE (2) (ART. 55)

La loi de finances pour 2011 ajuste de manière pérenne le droit à compensation des départements métropolitains au titre de la généralisation du revenu de solidarité active, qui s’est traduite par la prise en charge par les départements du montant forfaitaire majoré du RSA (équivalent de l’ancienne allocation de parent isolé, jusqu’alors à la charge de l’Etat). Il ajuste par ailleurs de manière ponctuelle la compensation versée aux départements métropolitains à ce titre pour les années 2009 et 2010 et établit la compensation due aux départements d’outre-mer et à Saint-Pierre-et-Miquelon d’une part, à Saint-Barthélemy et Saint-Martin d’autre part, au titre de la généralisation du RSA outre-mer, entrée en vigueur le 1er janvier 2011.

La mesure s’inscrit dans le cadre de la seconde phase de de la révision générale des politiques publiques annoncée en juin dernier (10). La loi de finances pour 2011 a transféré au Fonds pour l’insertion professionnelle des personnes handicapées (Agefiph) la gestion de certains dispositifs à destination des travailleurs handicapés jusqu’alors pris en charge par l’Etat. Ce « afin de simplifier les procédures, d’améliorer le service rendu et d’engendrer au total des gains d’efficience, notamment liés à des économies en termes d’emplois publics », justifie l’exposé des motifs.

Concrètement, la déclaration annuelle obligatoire d’emploi des travailleurs handicapés, victimes de guerre et assimilés, que les employeurs assujettis à l’obligation d’emploi de travailleurs handicapés doivent fournir chaque année, devra ainsi, prochainement, être adressée à l’Agefiph, qui en assurera la gestion dans des conditions fixées par décret (code du travail [C. trav.], art. L. 5212-5). Cette mesure sera plus précisément applicable aux déclarations effectuées à partir du 1er janvier 2012.

La gestion du dispositif de la reconnaissance de la lourdeur du handicap est également transférée à l’Agefiph à partir du 1er juillet 2011 (C. trav., art. L. 5212-9 et L. 5213-11).

Egalement à compter de cette date, la compétence pour financer et assurer la mise en œuvre des parcours de formation professionnelle pré-qualifiante et certifiante des demandeurs d’emploi handicapés recrutés dans le secteur privé sera assurée par l’Agefiph (C. trav., art. L. 5214-1-1), tandis que la compétence pour financer et assurer les parcours de ceux recrutés par la fonction publique le sera par le Fonds pour l’insertion des personnes handicapées dans la fonction publique (Fiphfp) (C. trav., art. L. 323-8-6-1).

Par ailleurs, l’Agefiph se substitue désormais à l’Etat comme co-contractant de l’Association nationale pour la formation professionnelle des adultes (AFPA) pour l’exécution du lot du marché de formation professionnelle relatif aux demandeurs d’emploi reconnus travailleurs handicapés (art. 208 VI de la loi).

Enfin, les primes de reclassement allouées aux personnes handicapées ayant suivi un stage de réadaptation, de rééducation ou de formation professionnelle sont, depuis le 1er janvier 2011, transférées du budget de l’Etat à celui de l’Agefiph. En outre, leurs montants et conditions d’attribution sont dorénavant déterminés par l’association et non plus par décret (C. trav., art. L. 5213-4).

(1) Sont soumis à une imposition distincte : les époux séparés de biens et ne vivant pas sous le même toit ; les époux en instance de séparation de corps ou en instance de divorce et autorisés par le juge à résider séparément ; les époux séparés de fait, chacun disposant de revenus distincts.

(2) Dans ce dernier cas, si l’adoption a eu lieu alors que l’enfant était âgé de plus de 10 ans, il faut que cet enfant ait été à la charge de l’adoptant comme enfant recueilli depuis l’âge de 10 ans. Il faut également que l’enfant adopté ne soit pas décédé avant d’avoir atteint l’âge de 16 ans.

(3) L’allocation supplémentaire « vieillesse » a été intégrée, rétroactivement depuis le 1er janvier 2006, dans l’allocation de solidarité aux personnes âgées qui s’est substituée à la dizaine de prestations du minimum vieillesse. Mais les personnes qui en étaient titulaires à cette date peuvent continuer à la percevoir dans les mêmes conditions.

(7) Le bénéficiaire devait avoir travaillé 4 mois consécutifs et, s’il était salarié, travailler au moins 78 heures par mois.

(8) Pour plus de détails sur ce fonds, voir ASH n° 2673 du 10-09-10, p. 39 et n° 2675 du 24-09-10, p. 41.

(9) Décret n° 2011-118 du 28 janvier 2011 du J.O. du 29-01-11.