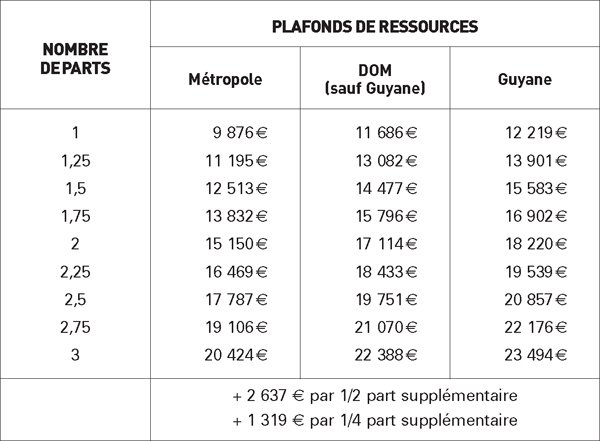

Les plafonds de revenus pour l’exonération de la contribution sociale généralisée (CSG) et de la contribution au remboursement de la dette sociale (CRDS) sur les allocations de chômage et de préretraite sont les suivants pour 2011 :

Ces plafonds – qui ne s’appliquent toutefois pas aux bénéficiaires d’une allocation de préretraite ayant pris effet à compter du 11 octobre 2007 – correspondent aux limites de revenus pour bénéficier de l’exonération de la taxe d’habitation au titre de l’année 2010, en métropole et dans les départements d’outre-mer. Ils sont comparés aux revenus perçus en 2009 et déclarés à l’administration fiscale en 2010. Ainsi, les intéressés dont le revenu fiscal de référence indiqué sur l’avis d’imposition de 2010 est inférieur ou égal à ces seuils ne seront pas assujettis à la CSG et à la CRDS au titre de 2011. Ceux dont le revenu fiscal de référence excède ces seuils mais dont l’impôt payé en 2010 est inférieur à 61 € seront assujettis à la CRDS et au taux réduit de CSG (3,8 % au lieu de 6,6 %).