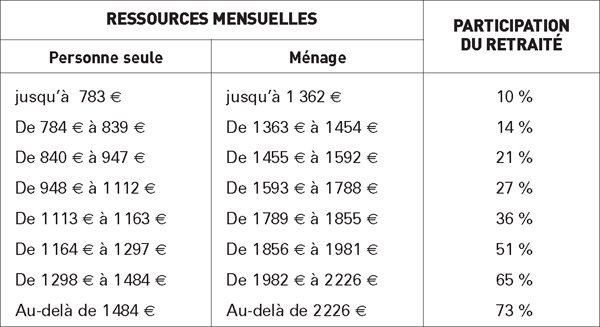

Depuis 2007, la caisse nationale d’assurance vieillesse (CNAV) a mis en place un plan d’actions personnalisé (PAP) en faveur des personnes âgées les plus socialement fragilisées relevant des groupes iso-ressources 5 et 6 (1). Ce plan repose sur l’évaluation globale de leurs besoins, fondée sur l’analyse de leurs conditions de vie et de leur environnement. Il peut alors se concrétiser par un bilan de situation et des conseils, des actions relevant de la branche retraite (aide ménagère, aide au logement, accompagnement social…) ou encore par des orientations vers d’autres modes de prise en charge (services de soins infirmiers, prestations relevant des collectivités territoriales…). Lors de son conseil d’administration du 7 juillet dernier, la CNAV a souhaité simplifier les modalités d’examen des ressources des bénéficiaires du PAP, simplification qu’elle expose aujourd’hui dans une circulaire. Ces nouvelles dispositions seront applicables aux dossiers (premières demandes et réexamens) traités à compter du 1er octobre 2010, quelle que soit leur date de réception.

Pour déterminer le niveau de participation financ

Accédez en illimité à nos contenus et à nos newsletters thématiques

S'abonnerDéjà Abonné ?