Elaborée dans un contexte économique tendu, la loi de finances pour 2010 contient, sans surprise, peu d'innovations en matière fiscale en direction des ménages. Pour autant, le texte adopté définitivement le 18 décembre dernier par les députés et les sénateurs s'est considérablement enrichi au cours de son parcours parlementaire. Au menu : pas de hausse d'impôt pour les ménages mais des mesures présentées par leurs initiateurs comme des mesures d'« équité fiscale ». Ainsi, la loi vient notamment exonérer d'impôt sur le revenu les aides mises en place dans le cadre du sommet social du 18 février 2009 (1) ainsi que le revenu supplémentaire temporaire d'activité versé dans les départements d'outre-mer et les primes octroyées en Guadeloupe et en Martinique dans le cadre des accords interprofessionnels de sortie de crise. Inversement et afin, selon Bercy, de « ne pas accorder aux revenus de remplacement un régime fiscal plus favorable que celui appliqué aux revenus du travail », les indemnités de départ à la retraite volontaire hors plan de sauvegarde de l'emploi - qui étaient jusqu'à présent exonérées partiellement d'impôt sur le revenu - sont fiscalisées au premier euro. Une chasse aux niches fiscales qui s'est poursuivie au cours des débats parlementaires sous l'impulsion de la majorité, aboutissant à la soumission à l'impôt sur le revenu, à hauteur de 50 %, des indemnités journalières de sécurité sociale versées aux salariés victimes d'accidents du travail.

Au-delà, la loi de finances pour 2010 comprend plusieurs mesures à caractère social, pour la plupart introduites en cours d'examen au Parlement. Plusieurs d'entre elles constituent la traduction législative des annonces faites par le président de la République le 29 septembre 2009 lors de la présentation de son plan « Agir pour la jeunesse » (2) comme l'extension du revenu de solidarité active aux jeunes âgés de 18 ans au moins et de 25 ans au plus ayant déjà exercé une activité professionnelle pendant une certaine durée. Le texte prévoit également que le fonds d'appui aux expérimentations en faveur des jeunes peut financer, à titre expérimental, pour une durée de 3 ans et dans certaines conditions, un revenu contractualisé d'autonomie et une dotation d'autonomie. Enfin, l'aide à l'acquisition d'une couverture santé complémentaire santé est doublée depuis le 1er janvier 2010 pour les jeunes de 16 à 24 ans.

La loi de finances pour 2010 ne prévoit aucune mesure fiscale d'envergure en direction des ménages. Ainsi, à titre d'exemple, la prime pour l'emploi n'est pas revalorisée et ce, pour la deuxième année consécutive. Dans le même temps, elle ne prévoit pas non plus de hausse d'impôt, le gouvernement ayant affiché sa volonté de ne pas alourdir les prélèvements sur les ménages. Cette volonté se traduit notamment par la majoration des tranches du barème de l'impôt sur le revenu uniquement à hauteur du taux d'inflation prévue pour 2009 et par la mise en place de diverses exonérations d'impôt sur le revenu. Les seuls petits tours de vis concernent les indemnités de départ à la retraite volontaire hors plan de sauvegarde de l'emploi et les indemnités journalières de sécurité sociale versées aux salariés victimes d'accidents du travail.

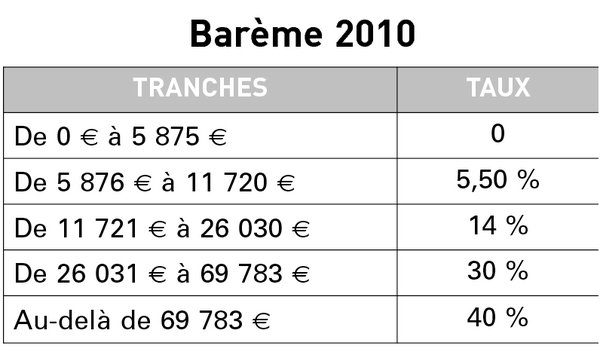

Les seuils et limites associés au barème de l'impôt sur le revenu sont majorés simplement du taux d'inflation prévisionnel pour 2009, soit 0,4 %. Le barème applicable aux revenus de 2009 s'établit donc comme indiqué dans le tableau ci-dessous.

Le quotient familial vise à corriger la progressivité du barème de l'impôt en fonction des charges de famille du contribuable.

Aux 2 parts attribuées aux contribuables mariés ou liés par un pacte civil de solidarité (PACS) faisant l'objet d'une imposition commune, ou à la part allouée aux autres contribuables - célibataires, divorcés, veufs ou soumis à imposition distincte (3)-, s'ajoutent ainsi une ou plusieurs demi-parts ou des quarts de part additionnels variables selon le nombre d'enfants à charge.

L'avantage maximal en impôt résultant de l'application du quotient familial est limité pour chaque demi-part ou quart de part additionnel. Pour l'imposition des revenus de 2009, son plafond est fixé à (code général des impôts [CGI], art. 197-I-2 modifié) :

2 301 € pour chaque demi-part additionnelle ;

1 150,50 € pour chaque quart de part additionnel.

La réduction d'impôt complémentaire octroyée à certains titulaires de demi-parts additionnelles à un titre autre que familial - veuves, invalides et anciens combattants - est égale au maximum à 651 € pour chacune des demi-parts (CGI, art. 197-I-2 modifié).

L'avantage en impôt procuré par chaque demi-part supplémentaire est alors plafonné à 2 952 € (soit 2 301 € + 651 € ) et celui procuré par chaque quart de part à la moitié de ce montant, soit 1 476 € .

Sont susceptibles d'avoir droit à la réduction d'impôt complémentaire les contribuables bénéficiaires de demi-parts accordées du fait des situations suivantes :

être titulaire, pour une invalidité d'au moins 40 %, soit d'une pension militaire d'invalidité ou de victime de guerre, soit d'une pension d'invalidité pour accident du travail ;

être titulaire de la carte d'invalidité prévue à l'article L. 241-3 du code de l'action sociale et des familles ;

être âgé de plus de 75 ans et être titulaire de la carte du combattant ou d'une pension militaire d'invalidité ou de victime de guerre ;

être veuve d'une personne titulaire de la carte du combattant ou d'une pension militaire d'invalidité ou de victime de guerre et être âgée de plus de 75 ans ;

être titulaire d'une pension de veuve de guerre ;

avoir à charge une ou plusieurs personnes (enfants ou tierce personne vivant sous son toit) titulaires de la carte d'invalidité prévue à l'article L. 241-3 du code de l'action sociale et des familles.

Les contribuables célibataires, divorcés ou séparés, et ceux soumis à imposition distincte ne vivant pas en concubinage, et qui ont au moins un enfant à charge, bénéficient, à ce titre, d'une demi-part additionnelle de plus que les personnes mariées, soit une part pour le premier enfant à charge au lieu d'une demi-part. Pour ces parents isolés, l'avantage en impôt procuré par la part entière accordée au titre du premier enfant à charge est limité à 3 980 € (CGI, art. 197-I-2 modifié).

Pour ceux qui entretiennent uniquement des enfants dont la charge est réputée partagée avec l'autre parent dans le cadre d'une résidence alternée, l'avantage fiscal procuré par la demi-part supplémentaire accordée au titre de chacun des 2 premiers enfants à charge est limité à la moitié de cette somme, soit 1 990 € .

Les contribuables célibataires, divorcés, séparés ou veufs sans personnes à charge qui vivent seuls bénéficient d'une demi-part supplémentaire de quotient familial s'ils répondent aux conditions suivantes (CGI, art. 195) :

avoir un ou plusieurs enfants majeurs ou faisant l'objet d'une imposition distincte, ou avoir eu un ou plusieurs enfants qui sont décédés (à condition que l'un d'eux au moins ait atteint l'âge de 16 ans ou que l'un d'eux au moins soit décédé par suite de faits de guerre), ou encore avoir adopté un enfant (4) ;

avoir supporté à titre exclusif ou principal la charge de l'un de ces enfants pendant au moins 5 années au cours desquelles ils vivaient seuls ou, à défaut, avoir bénéficié d'une demi-part supplémentaire de quotient familial à raison de l'un des enfants susvisés au titre de l'imposition des revenus de 2008.

Pour l'imposition des revenus de 2009, l'avantage fiscal procuré par cette demi-part est plafonné à :

884 € pour ceux de ces contribuables ayant supporté à titre exclusif ou principal la charge de l'un des enfants pendant au moins 5 années au cours desquelles ils vivaient seuls ;

855 € pour ceux ne répondant pas au critère susvisé mais ayant bénéficié de la demi-part supplémentaire au titre de l'imposition des revenus de 2008.

Signalons toutefois que si les contribuables célibataires, divorcés, séparés ou veufs sans personne à charge, qui ont élevé un ou plusieurs enfants sont, en plus, invalides, pensionnés de guerre ou du travail ou anciens combattants, ils bénéficient d'une réduction d'impôt plafonnée à 2 952 € , qu'ils vivent seuls ou non.

Les parents qui rattachent à leur foyer fiscal un enfant marié ou lié par un PACS faisant l'objet d'une imposition commune avec son conjoint ou partenaire, ou bien encore un enfant chargé de famille, bénéficient non pas d'une majoration du quotient familial mais d'un abattement sur leur revenu imposable au titre de chacune des personnes rattachées.

Son montant est fixé par référence au plafond de la demi-part de droit commun de quotient familial et compte tenu du taux d'imposition de la dernière tranche de l'impôt sur le revenu. C'est donc en coordination avec la modification de ces derniers que l'abattement est relevé à 5 753 € (CGI, art. 196 B, al. 2 modifié).

Le montant de l'abattement est divisé par deux pour les enfants de la personne rattachée réputés à charge égale de leurs parents dans le cadre d'une résidence alternée. Pour l'imposition des revenus de 2009, l'abattement est donc fixé à 2876,50 € pour chaque enfant dont la charge est réputée également partagée.

Les contribuables peuvent déduire de leur revenu global les pensions alimentaires versées à leurs enfants majeurs. Sont visées :

les pensions répondant aux conditions fixées par les articles 205 à 211 du code civil relatifs à l'obligation alimentaire ;

les pensions versées en vertu d'une décision de justice, en cas de séparation de corps ou de divorce, ou en cas d'instance de séparation de corps ou d'instance de divorce lorsque le conjoint fait l'objet d'une imposition séparée.

La limite de déduction est la même que celle déterminée pour l'abattement accordé par enfant marié (CGI, art. 156-II-2° inchangé). Elle est donc de 5 753 € par enfant majeur pour les revenus de 2009. Lorsque l'enfant est marié ou pacsé, la limite de déduction reste fixée à ce même chiffre pour chacune des familles des jeunes conjoints. Elle est toutefois doublée (soit 11 506 € ) au profit des parents qui justifient participer seuls à l'entretien du jeune ménage.

A noter : lorsque l'enfant majeur est susceptible d'être rattaché au foyer fiscal de ses parents, ceux-ci doivent choisir entre le rattachement et la déduction de la pension alimentaire.

Les contribuables dont l'impôt n'atteint pas 337 € sont dispensés en 2010 du versement des tiers provisionnels.

Une exonération d'impôt s'applique pour les contribuables ayant de faibles revenus. Son montant varie selon l'âge du bénéficiaire. Ainsi :

les personnes de moins de 65 ans sont exonérées de l'impôt sur le revenu dès lors que leur revenu annuel n'excède pas 8 310 € ;

les personnes de plus de 65 ans bénéficient de cette exonération dès lors que leur revenu annuel ne dépasse pas 9 080 € .

Les contribuables de plus de 65 ans au 31 décembre 2009 ou, quel que soit leur âge, les personnes invalides, peuvent déduire de leur revenu net global une somme égale à :

2 276 € si leur revenu annuel n'excède pas 14 010 € ;

1 138 € si leur revenu annuel est compris entre 14 010 € et 22 590 € .

Dans le cas de personnes mariées soumises à imposition commune, la déduction est doublée si les deux époux répondent aux conditions d'âge ou d'invalidité.

Le contribuable peut déduire de son revenu imposable les avantages en nature consentis, en l'absence d'obligation alimentaire, à des personnes de plus de 75 ans vivant en permanence sous son toit (frère, soeur, autres collatéraux ou même personnes avec lesquelles il n'a aucun lien de parenté) et dont le revenu imposable n'excède pas le plafond de ressources fixé pour l'octroi de l'allocation de solidarité aux personnes âgées, soit 8 309,27 € pour une personne seule et 13 765,73 € pour un couple marié.

Pour l'imposition des revenus de 2009, les avantages en nature (logement, nourriture...) sont déductibles pour leur montant réel dans la limite de 3 309 € par personne recueillie.

Le montant minimum de la déduction forfaitaire de 10 % pour frais professionnels est porté à 415 € pour les revenus de 2009 (CGI, art. 83-3° inchangé). Quant au plafond de l'abattement, il est fixé à 13 948 € .

Le plancher spécifique pour la déduction forfaitaire de frais professionnels en faveur des chômeurs de longue durée en recherche d'emploi passe à 910 € (CGI, art. 83-3° inchangé). Ce minimum spécifique plus élevé concerne les personnes inscrites comme demandeurs d'emploi à Pôle emploi depuis plus de 1 an.

A noter : la déduction forfaitaire minimum ne peut pas excéder le montant brut des allocations de chômage imposables.

Toutes les pensions imposables ainsi que les rentes viagères à titre gratuit bénéficient d'un abattement spécifique de 10 % applicable quel que soit l'âge du contribuable, même si celui-ci continue à exercer une activité professionnelle (CGI, art. 158-5A, al. 2 inchangé).

Le montant minimum de l'abattement est relevé à 368 € par pensionné ou rentier pour l'imposition des revenus 2009. Le plafond est porté à 3 606 € par foyer fiscal (CGI, art. 158-5° inchangé).

Les contribuables bénéficient, quelles que soient leur situation ou leurs charges de famille, d'une décote sur le montant de leur impôt brut résultant du barème progressif lorsque celui-ci est inférieur à une certaine limite. Une limite relevée de 0,4 % pour l'imposition des revenus de 2009.

Les intéressés se verront ainsi appliquer une décote si leur cotisation d'impôt, après application du mécanisme du quotient familial, est inférieure à 866 € . Cette décote étant égale à la différence entre 433 € et la moitié de leur cotisation d'impôt (CGI, art. 197 I 4 modifié).

Le minimum de perception est le montant en deçà duquel la cotisation d'impôt sur le revenu, après, le cas échéant, décote et imputation des réductions d'impôts (mais avant imputation de l'avoir fiscal et des éventuels crédits d'impôt) n'est pas mise en recouvrement. Pour l'imposition des revenus de 2009, ce seuil est maintenu à 61 € .

Demeurent exonérés ou dégrevés totalement de la taxe d'habitation, notamment (CGI, art. 1414) :

les titulaires de l'allocation de solidarité aux personnes âgées, de l'allocation supplémentaire « vieillesse » (5) ou de l'allocation supplémentaire d'invalidité ;

sous conditions de ressources, les titulaires de l'allocation aux adultes handicapés, les personnes âgées de plus de 60 ans, les veuves et les veufs ainsi que les personnes atteintes d'une infirmité ou d'une invalidité les empêchant de subvenir par leur travail aux nécessités de l'existence. Leurs revenus de l'année précédant celle de l'imposition - soit ceux de 2009 - ne doivent pas excéder 9 876 € pour la première part de quotient familial, majorés de 2 637 € pour chaque demi-part supplémentaire ou 1 318 € en cas de quart de part supplémentaire (pour les départements d'outre-mer, voir encadré ci-contre) ;

les bénéficiaires du revenu minimum d'insertion (RMI) et les anciens bénéficiaires du RMI, pour l'année suivant celle au cours de laquelle ils cessent de percevoir cette allocation (6).

Dans tous les cas, les intéressés doivent occuper leur habitation principale seuls ou avec leur conjoint, ou avec des personnes qui sont à leur charge au sens de la législation fiscale, ou encore avec des titulaires de l'allocation supplémentaire (ex-FNS).

A noter : bien qu'ils ne figurent pas dans la liste donnée par le code général des impôts, les bénéficiaires du revenu de solidarité active sans autres revenus (RSA socle) bénéficient d'une exonération totale de taxe d'habitation, selon le Haut Commissaire aux solidarités actives contre la pauvreté (7)

Pour les impositions établies au titre de 2010, un plafonnement de la taxe d'habitation est applicable aux contribuables dont le montant des revenus de l'année 2009 n'est pas supérieur à (CGI, art. 1414, A et 1417-II) :

en métropole, 23 224 € pour la première part de quotient familial, majoré de 5 426 € pour la première demi-part et de 4 270 € pour chaque demi-part supplémentaire ; ces 2 derniers montants s'élèvent respectivement à 2 713 € et à 2 135 € en cas de quart de part supplémentaire ;

en Guadeloupe, en Martinique et à la Réunion, 28 068 € pour la première part de quotient familial, majoré de 5 954 € pour la première demi-part, de 5 677 € pour la deuxième demi-part et de 4 270 € pour chaque demi-part supplémentaire ; ces 3 derniers montants s'élèvent respectivement à 2 977 € , à 2 838 € et à 2 135 € en cas de quart de part supplémentaire ;

en Guyane, 30 758 € pour la première part de quotient familial, majoré de 5 954 € pour chacune des deux premières demi-parts, de 5 070 € pour la troisième demi-part et de 4 270 € pour chaque demi-part supplémentaire ; ces 3 derniers montants s'élèvent respectivement à 2 977 € , à 2 535 € et à 2 135 € en cas de quart de part supplémentaire.

Concrètement, les redevables dont le montant des revenus n'excède pas ces plafonds bénéficient d'un dégrèvement d'office de leur taxe d'habitation pour la fraction de leur impôt qui excède 3,44 % de leur revenu 2009 diminué d'un abattement lié à la situation de famille et égal à :

en métropole, 5 038 € pour la première part de quotient familial, majoré de 1 456 € pour les 4 premières demi-parts et de 2 575 € pour chaque demi-part supplémentaire ; ces 2 derniers montants s'élèvent respectivement à 728 € et à 1 287 € en cas de quart de part supplémentaire ;

en Guadeloupe, en Martinique et à la Réunion, 6 046 € pour la première part de quotient familial, majoré de 1 456 € pour les deux premières demi-parts et de 2 575 € pour chaque demi-part supplémentaire ; ces 2 derniers montants s'élèvent respectivement à 728 € et à 1 287 € en cas de quart de part supplémentaire ;

en Guyane, 6 716 € pour la première part de quotient familial, majoré de 1 119 € pour les deux premières demi-parts et de 2 684 € pour chaque demi-part supplémentaire ; ces 2 derniers montants s'élèvent respectivement à 559 € et à 1 342 € en cas de quart de part supplémentaire.

La loi de finances pour 2010 exonére d'impôt sur le revenu les aides mises en place par le gouvernement dans le cadre du sommet social du 18 février 2009 ainsi que le revenu supplémentaire temporaire d'activité attribué dans les départements d'outre-mer (DOM) et les primes versées en Guadeloupe et en Martinique dans le cadre des accords interprofessionnels de sortie de crise.

Le « sommet social » du 18 février 2009 (8) a été pour le gouvernement l'occasion de décider du versement d'une aide exceptionnelle de 200 € sous la forme de chèques emploi-service universels (CESU) préfinancés en totalité par l'Etat aux bénéficiaires de certaines prestations sociales et à certains demandeurs d'emploi. Il s'agit plus précisément des :

personnes ayant un droit ouvert au 1er mars 2009 à l'allocation personnalisée d'autonomie à domicile ;

bénéficiaires, au titre des mois de janvier, février ou mars 2009 :

- du complément de libre choix du mode de garde de la prestation d'accueil du jeune enfant (PAJE) dont les revenus sont inférieurs ou égaux au plafond de l'allocation de base de la PAJE augmenté de la majoration pour double activité,

- de l'allocation d'éducation de l'enfant handicapé ;

demandeurs d'emploi ayant des enfants à charge lorsqu'ils prennent ou reprennent un emploi ou à l'occasion d'une entrée en formation.

Toujours lors du sommet social, le chef de l'Etat a également annoncé le versement d'une prime exceptionnelle de 500 € aux salariés « perdant involontairement leur emploi entre le 1er avril 2009 et le 31 mars 2010 » et qui n'ont pas accès à l'indemnisation par le régime d'assurance chômage.

Ces aides de 200 € et 500 € - instituées depuis par décret (9) sont en principe imposables. En effet, l'impôt sur le revenu porte sur l'ensemble des revenus, quelles qu'en soient la nature et la dénomination (primes, indemnités, etc.), dont les contribuables ont disposé au cours de l'année d'imposition. Mais afin de « donner un effet maximal » à ces mesures de solidarité nationale, le législateur a décidé de les exonérer d'impôt sur le revenu et ce, dès l'imposition des revenus de l'année 2009.

Prestation mise en place par l'Etat pour répondre à la demande d'augmentation du pouvoir d'achat des salariés d'outre-mer à la suite des mouvements sociaux ayant eu lieu au début de l'année 2009, le revenu supplémentaire temporaire d'activité (RSTA) est notamment versé aux salariés de Guadeloupe, de Martinique, de Guyane et de la Réunion ayant un revenu n'excédant pas 1,4 SMIC mensuel et titulaires d'un contrat de travail d'au moins un mois (10).

D'un montant maximal de 100 € par mois, il s'applique au titre des périodes d'emploi effectuées depuis le 1er mars 2009 et a vocation à être maintenu dans les DOM concernés jusqu'à l'entrée en vigueur du RSA, fixée au plus tard le 1er janvier 2011.

La loi de finances pour 2010 prévoit d'appliquer au RSTA un régime fiscal identique à celui du RSA. Il est ainsi exonéré d'impôt sur le revenu et les montants versés sont imputés sur le montant de la prime pour l'emploi (CGI, art. art. 81 38° nouveau).

Ces nouvelles dispositions sont applicables à compter de l'imposition des revenus de 2009 et jusqu'à l'entrée en vigueur du RSA dans les DOM.

De la même façon, la loi de finances pour 2010 exonère d'impôt sur le revenu les primes versées en complément du RSTA par les collectivités locales des départements de la Guadeloupe et de la Martinique dans le cadre d'accords interprofessionnels de sortie de crise(11).

Introduite par les députés lors de l'examen du texte à l'Assemblée nationale, c'est une des mesures du budget 2010 qui aura fait couler le plus d'encre. La loi de finances soumet à l'impôt sur le revenu, à hauteur de 50 % de leur montant, les indemnités journalières de sécurité sociale versées à compter du 1er janvier 2010 aux victimes d'accidents du travail ou de maladies professionnelles (CGI, art. 80 quinquies et 81 modifiés). Elles étaient jusqu'alors totalement exonérées d'impôt sur le revenu. Les députés ont voulu, par cette mesure, « supprimer la différence [qui existait] entre le régime fiscal applicable au revenu perçu par le salarié avant et après l'accident de travail », a expliqué le rapporteur de la loi au Sénat, Philippe Marini (Rap. Sén. n° 101, tome III, volume I, novembre 2009, Marini, p. 118). Jusqu'alors, « avant l'accident du travail, le salaire du salarié [était] fiscalisé, mais, après l'accident de travail, la part de ses revenus correspondant aux indemnités journalières ne [l'était] plus ». Il s'agissait donc, selon le sénateur, « de supprimer cette différence et de faire entrer dans le droit commun de l'impôt les indemnités journalières-accident du travail qui [pouvaient] être analysées comme un revenu de substitution ». Précisément, la fraction de 50 % des indemnités soumise à l'impôt a été analysée comme constituant un revenu de remplacement par les députés, qui ne souhaitaient pas fiscaliser la partie de l'indemnité correspondant à la compensation du préjudice subi par la victime.

Précision importante : cette disposition ne concerne pas les indemnités journalières allouées aux personnes atteintes d'une affection de longue durée, qui continuent de bénéficier d'une exonération totale. Elle ne concerne pas non plus les prestations et rentes viagères versées aux victimes d'accidents du travail, qui restent également exonérées d'impôt sur le revenu.

Tout salarié quittant volontairement l'entreprise pour bénéficier d'une pension de vieillesse a droit à une indemnité de départ à la retraite. Lorsque ces indemnités sont versées dans le cadre d'un plan de sauvegarde de l'emploi (PSE), elles sont exonérées d'impôt sur le revenu pour leur montant total, comme les indemnités de licenciement ou les autres indemnités de départ volontaire intervenant dans un tel cadre.

Jusqu'alors, lorsqu'elles n'intervenaient pas dans le cadre d'un plan de sauvegarde de l'emploi, ces indemnités étaient également exonérées d'impôt sur le revenu mais seulement à hauteur de 3 050 € .

La loi de finances pour 2010 supprime cette exonération partielle (CGI, art. 80 duodecies et 81 modifiés). « Il est en effet équitable de réserver l'exonération à ceux qui sont mis d'office à la retraite par leur employeur ou ceux qui partent à la retraite dans le cadre d'un [PSE] », a expliqué Bercy pour justifier la mesure. Les indemnités de départ volontaire à la retraite versées en dehors d'un PSE à compter du 1er janvier 2010 sont donc dorénavant soumises à l'impôt sur le revenu dès le premier euro.

Le régime des indemnités de départ volontaire à la retraite versées dans le cadre d'un PSE n'est en revanche pas modifié.

Institué par la loi de finances pour 2005, un crédit d'impôt est accordé aux personnes physiques propriétaires, locataires ou occupants à titre gratuit de leur habitation principale, qui y effectuent entre le 1er janvier 2005 et le 31 décembre 2009 des dépenses d'installation ou de remplacement d'équipements spécialement conçus pour les personnes âgées ou handicapées. Son taux varie de 15 à 25 % en fonction du type d'équipement concerné. Le plafond des dépenses éligibles est de 5 000 € pour une personne seule et de 10 000 € pour un couple (majoré de 400 € par personne à charge).

La loi de finances pour 2010 proroge ce dispositif de 1 an. Il s'applique donc aux dépenses réalisées jusqu'au 31 décembre 2010. Corrélativement, elle prévoit que le plafond des dépenses s'apprécie désormais sur une « plage glissante » de cinq années consécutives comprises entre le 1er janvier 2005 et le 31 décembre 2010 (et non plus sur la période 2005-2009). Ainsi, par exemple, les contribuables qui ont commencé ce type de dépenses en 2006 peuvent poursuivre leurs travaux éligibles au crédit d'impôt jusqu'à la fin 2010.

La loi de finances pour 2010 comporte une série de mesures d'ordre social. Nombre d'entre elles sont la traduction législative des annonces faites en faveur des jeunes, en septembre 2009, par le président de la République (12).

Donnant corps à une annonce faite par le chef de l'Etat dans le cadre du plan d'action en faveur des jeunes, la loi étend le bénéfice du revenu de solidarité active à certains jeunes actifs de moins de 25 ans. Selon le Haut Commissaire à la jeunesse, Martin Hirsch, « deux cas de figure sont visés. Seront tout d'abord concernés les jeunes qui ont déjà travaillé, qui continuent à travailler et qui ont besoin d'un complément de salaire mais qui, parce qu'ils avaient moins de 25 ans, ne bénéficiaient pas des mêmes droits » (RSA chapeau). « Seront également concernés les jeunes ayant déjà travaillé, qui ont été au chômage et qui, ayant épuisé leurs droits, peuvent se retrouver, à 24 ans, avec 0 euro de revenu » (RSA socle) (J.O.A.N. [C.R.] n° 132, 11 novembre 2009, page 9251).

Ainsi, par dérogation aux règles d'attribution du RSA, qui est réservé aux personnes d'au moins 25 ans, la loi dispose qu'« une personne âgée de 18 ans au moins et de 25 ans au plus bénéficie du revenu de solidarité active sous réserve d'avoir, dans des conditions fixées par décret, exercé une activité professionnelle pendant un nombre déterminé d'heures de travail au cours d'une période de référence précédant la date de la demande » (code de l'action sociale et des familles [CASF], art. L. 262-7-1 nouveau).

Selon les informations communiquées par le gouvernement, les intéressés devront avoir travaillé au moins 2 ans, soit 3 600 heures, au cours des 3 années précédant la demande. Pour ceux qui se trouveraient privés d'emploi, ils pourront, à l'issue de leur période de droits à l'assurance chômage, bénéficier de la garantie de ressources offerte par le RSA. A terme, d'après les données fournies par l'exécutif, ce nouveau dispositif pourrait concerner, chaque année, 160 000 jeunes, dont 120 000 en emploi, pour un coût total de 250 millions d'euros.

« Il importe de noter que la condition d'activité est une condition d'ouverture du droit au RSA à la date de la demande. Concrètement, un jeune de 20 ans qui remplirait, à cette date, la condition d'activité pourra bénéficier du RSA jusqu'à ses 25 ans, quand bien même il ne travaillerait pas durant ces cinq années. Ainsi, le droit est ouvert définitivement et la condition d'activité n'est plus réexaminée par la suite », expliquent Auguste Cazalet et Albéric de Montgolfier, deux des rapporteurs de la loi au Sénat (Rap. Sén. n° 101, annexe 30, novembre 2009, Cazalet et Montgolfier, page 56). Toujours selon les indications fournies par les rapports parlementaires, les caisses d'allocations familiales ne devraient pas tenir compte, pour apprécier la condition d'activité professionnelle, des périodes éventuelles d'indemnisation au titre du chômage.

La loi ajoute par ailleurs les missions locales pour l'insertion professionnelle et sociale des jeunes à la liste des organismes vers lesquels les bénéficiaires du « RSA jeunes » peuvent être orientés « si leur situation le justifie » (CASF, art. L. 262-29, modifié).

Pour l'année 2010, le Fonds national des solidarités actives (FNSA) financera la totalité des sommes payées au titre du « RSA jeunes ». Pour mémoire, le « RSA socle » est normalement versé par le conseil général tandis que le « RSA chapeau » est à la charge du FNSA. En 2010, les départements n'interviendront donc pas dans le financement de cette mesure. Rien n'est prévu pour 2011.

A noter : en conséquence de l'extension du RSA aux jeunes actifs, et dans un souci de clarification, la loi de finances pour 2010 modifie l'article L. 262-8 du code de l'action sociale et des familles. A l'origine, cet article permettait au président du conseil général d'accorder, à titre dérogatoire, le RSA aux élèves, aux étudiants et aux stagiaires - en principe exclus du dispositif - lorsque leur situation exceptionnelle au regard de leur insertion sociale et professionnelle le justifie. La loi de finances limite la faculté de dérogation ainsi offerte au président du conseil général aux seuls demandeurs du RSA de plus de 25 ans et à ceux qui assument la charge d'un ou de plusieurs enfants nés ou à naître (CASF, art. L. 262-8 modifié). Explication : l'article L. 262-8, combiné avec le dispositif du « RSA jeunes », aurait en effet permis d'ouvrir le bénéfice du RSA à des étudiants, des élèves ou des stagiaires de moins de 25 ans, ce que ne souhaitait pas le législateur.

Cette même limite est posée pour les dérogations d'accès au RSA prévues pour les travailleurs indépendants, les non-salariés agricoles, les intermittents et les saisonniers.

Instauré par la loi du 1er décembre 2008 généralisant le revenu de solidarité active et réformant les politiques d'insertion, le Fonds d'appui aux expérimentations en faveur des jeunes se voit confier une nouvelle mission par la loi de finances pour 2010, conformément au voeu du chef de l'Etat. Rappelons que ce fonds, géré par la Caisse des dépôts, est doté de contributions de l'Etat et de toute personne morale de droit public ou privé qui s'associent pour définir, financer et piloter un ou plusieurs programmes expérimentaux visant à améliorer l'insertion sociale et professionnelle des jeunes de 16 à 25 ans.

Ainsi, à titre expérimental et pour une durée de 3 ans, ce fonds pourra financer un revenu contractualisé d'autonomie et une dotation d'autonomie.

Ces prestations seront attribuées à des jeunes volontaires âgés de 18 à 25 ans répondant à des conditions de ressources, de difficultés d'insertion et de situation familiale, sélectionnés de manière aléatoire et résidant dans des territoires présentant un intérêt particulier au regard de l'objet des expérimentations et de la situation des jeunes qui y résident. Ces conditions doivent être déterminées par décret.

La loi fixe les grandes lignes d'octroi de ces deux mesures :

le revenu contractualisé d'autonomie sera versé mensuellement pendant 2 ans aux jeunes entrant dans l'expérimentation, sous réserve qu'ils s'engagent soit à rechercher activement un emploi, soit à suivre une formation ;

la dotation d'autonomie sera, quant à elle, attribuée pendant 2 ans aux jeunes entrant dans l'expérimentation pour financer des dépenses favorisant l'accès à l'emploi ou à la formation. Chaque période d'emploi au cours de l'expérimentation donnera lieu à une majoration de la dotation. A l'issue du délai de 2 ans, les sommes non utilisées pourront être mobilisées pour des dépenses dont la liste doit être fixée par décret. En outre, lorsqu'un enfant ouvrant droit aux allocations familiales participera à l'expérimentation de la dotation d'autonomie, le montant des allocations familiales dues à la famille sera, pendant la durée de sa participation à l'expérimentation, réduit de manière forfaitaire. Dans ce cas, l'entrée dans l'expérimentation sera subordonnée à l'accord de la famille.

Un décret doit encore fixer plus précisément les modalités d'application de ce nouveau dispositif ainsi que les conditions dans lesquelles ces expérimentations seront évaluées à leur terme.

Le coût de ces expérimentations est évalué, sur 2 ans, à 50 millions d'euros. Conformément aux annonces faites par le président de la République lors de la présentation du plan « Agir pour la jeunesse », 30 millions d'euros doivent abonder le fonds d'appui aux expérimentations en faveur des jeunes en 2010.

Reprenant là-encore une annonce faite par le président de la République, la loi de finances pour 2010 double le montant de l'aide au paiement d'une assurance complémentaire santé (ACS) pour les jeunes de moins de 25 ans. Cette mesure est entrée en vigueur le 1er janvier 2010 et s'applique aux droits annuels prononcés à compter de cette date.

Pour mémoire, les personnes dont les ressources sont comprises entre le plafond de la couverture maladie universelle (CMU) complémentaire et ce même plafond majoré de 20 % bénéficient d'un droit à déduction sur la prime ou la cotisation d'assurance complémentaire en matière de santé qu'il contracte.

Alors que le montant de l'ACS a été substantiellement revalorisé au 1er août 2009 pour les personnes âgées de 50 ans et plus par la loi du 21 juillet 2009 portant réforme de l'hôpital et relative aux patients, à la santé et aux territoires, c'est donc au tour des jeunes de bénéficier d'un coup de pouce.

Ainsi, la loi crée tout d'abord une nouvelle catégorie de bénéficiaires de l'ACS : celle des 16 à 24 ans. Jusque-là, les moins de 18 ans n'y avaient pas droit. En outre, le montant de l'ACS pour cette nouvelle catégorie de bénéficiaires est fixé à 200 € , contre 100 € auparavant pour les 18-25 ans (code de la sécurité sociale, art. L. 863-1 modifié). Etant précisé que le coût moyen d'un contrat de protection complémentaire santé s'élève à 280 € pour un jeune célibataire de cette tranche d'âge.

Ce doublement de l'aide devrait notamment permettre d'améliorer le taux de couverture santé complémentaire des étudiants (actuellement de 83 % contre 91 % en population générale). Selon les informations fournies par la ministre de la Santé devant l'Assemblée nationale, le coût de la mesure dépendra du taux de recours au dispositif. A taux de recours constant, cette mesure coûterait de 5 à 6 millions d'euros, mais pourrait atteindre 30 millions d'euros si les deux tiers des jeunes concernés y recouraient. Elle sera financée exclusivement sur les excédents du fonds CMU, qui devraient s'élever à 89 millions d'euros en 2010.

La loi de finances pour 2010 porte, à titre transitoire pour l'année 2010, à 105 % du SMIC par heure travaillée (au lieu de 95 %) le montant de l'aide financière versée par l'Etat au titre des contrats unique d'insertion-contrat d'accompagnement dans l'emploi (CUI-CAE) conclus par les ateliers et chantiers d'insertion (ACI) conventionnés (code du travail [C. trav.], art. L. 5134-30-1 modifié).

Pour mémoire, le CUI est entré en vigueur le 1er janvier 2010 en métropole et constitue désormais le cadre juridique commun au CAE (secteur non marchand) et au contrat initiative-emploi (secteur marchand) (13)

Cette disposition permet d'aligner le régime de financement des CUI-CAE sur celui en vigueur jusqu'alors pour les contrats d'accompagnement dans l'emploi.

La loi de finances pour 2010 étend aux personnes sans emploi ou rencontrant des difficultés pour s'insérer durablement dans l'emploi, pour lesquelles la création ou la reprise d'entreprise est un moyen d'accès, de maintien ou de retour à l'emploi, le bénéfice du nouvel accompagnement pour la création et la reprise d'entreprise (NACRE). Pour mémoire, piloté au niveau national par la délégation générale à l'emploi et à la formation professionnelle et la Caisse des dépôts, le NACRE est officiellement déployé depuis le 1er janvier 2009 et a opéré une refonte des outils « EDEN » (encouragement au développement d'entreprises nouvelles) et chéquiers conseils (14).

Pour permettre cette extension, la loi de finances pour 2010 complète l'article L. 5141-5 du code du travail qui prévoit que l'Etat peut, par convention, participer au financement d'actions d'accompagnement et de conseil organisées avant la création ou la reprise d'une entreprise et pendant les 3 années suivantes.

L'objectif du gouvernement est de parvenir à aider 4 000 demandeurs d'emploi supplémentaires en plus des 20 000 personnes prévues au titre des crédits du dispositif NACRE. Crédits qui s'élèvent pour 2010 à 40 millions d'euros. Aucune augmentation budgétaire n'étant prévue, l'extension à ces nouveaux bénéficiaires devrait avoir pour conséquence mécanique de ramener le taux moyen de l'aide de 2 000 € à environ 1 600 € .

La loi de finances pour 2010 introduit les régies de quartier dans la liste des organismes susceptibles de bénéficier d'un agrément « services à la personne » pour leurs activités d'aide à domicile (C. trav., art. L. 7232-4, 1°, a bis nouveau).

Les régies de quartier sont des associations qui, en matière de politique de la ville et d'insertion par l'activité économique, mettent en oeuvre un ensemble de services collectifs et individuels destinés aux habitants des quartiers et répondent à des besoins non couverts par les entreprises du secteur marchand. Malgré tout, explique le député UMP, Paul Jeanneteau, ces régies de quartiers étaient « exclues du bénéfice des mesures incitatives au développement des services à la personne : taux de TVA réduit, réduction d'impôt sur le revenu, exonération de charges sociales, possibilité de payer du personnel par chèque emploi service universel », faute d'avoir cet agrément (J.O.A.N. [C.R.] n° 129, 6 novembre 2009, page 9104). Ces structures bénéficieront donc désormais de cet agrément, à l'instar des associations intermédiaires qui s'adressent à un public similaire et peuvent avoir des activités comparables.

Un décret doit encore définir les conditions d'agrément des régies de quartiers et de la dérogation à la clause d'activité exclusive dont elles bénéficient (15).

Le plafond d'exonération ou de dégrèvement total de la taxe d'habitation dans les départements d'outre-mer (DOM) est ainsi fixé :

Guadeloupe, Martinique et Réunion, 11 686 € pour la première part du quotient familial, majorés de 2 791 € pour la première demi-part supplémentaire et de 2 637 € pour chaque demi-part supplémentaire ; ces 2 derniers montants s'élèvent respectivement à 1 395 € et à 1 318 € en cas de quart de part supplémentaire ;

Guyane, 12 219 € pour la première part de quotient familial, majorés de 3 364 € pour la première demi-part supplémentaire et de 2 637 € pour chaque demi-part supplémentaire ; ces 2 derniers montants s'élèvent respectivement à 1 682 € et à 1 318 € en cas de quart de part supplémentaire.

SALAIRES DES APPRENTIS

Les salaires versés aux apprentis sont exonérés d'impôt sur le revenu dans la limite du montant annuel du SMIC, obtenu en multipliant le montant du SMIC horaire brut au 1er juillet de l'année d'imposition par 1 820 heures (code général des impôts, art. 81 bis). Pour l'imposition des revenus de 2009, la limite d'exonération des salaires des apprentis s'établit ainsi à 16 052 € (8,82 € × 1 820).

REDEVANCE AUDIOVISUELLE (ART. 58)

Le dégrèvement total de redevance audiovisuelle dont bénéficient les redevables de la taxe d'habitation âgés d'au moins 65 ans au 1er janvier 2004 (âgées donc d'au moins 71 ans au 1er janvier 2010) et non imposables à l'impôt sur le revenu est reconduit en 2010, pour un an (CGI, art. 1605 bis 3° modifié). Cette mesure de maintien de cet avantage fiscal est reconduite pour la troisième fois consécutive.

DONS AUX ASSOCIATIONS

La déduction fiscale accordée aux personnes qui font un don aux associations fournissant gratuitement des repas ou des soins à des personnes en difficulté ou contribuant à favoriser leur logement est égale à 75 % des sommes versées, ces dernières n'étant retenues qu'à hauteur d'un plafond relevé chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu de l'année précédant celle des versements. Pour l'imposition des revenus de l'année 2009 (payable en 2010), il est donc égal à 510 € . Pour les dons réalisées à compter du 1er janvier 2010, le plafond s'élèvera à 513 € , en hausse de 0,4 % (instruction fiscale du 5 janvier 2010, B.O.I. n° 5 B-7-10).

Un avantage fiscal prenant la forme, selon les situations, d'un crédit d'impôt ou d'une réduction d'impôt, est accordé aux contribuables qui supportent - pour des services rendus à leur domicile - des dépenses au titre de l'emploi direct d'un salarié ainsi que du recours soit à une association, soit à une entreprise ou un organisme agréés, soit à un organisme à but non lucratif ayant pour objet l'aide à domicile et habilité au titre de l'aide sociale ou conventionné par un organisme de sécurité sociale (code général des impôts, art. 199 sexdecies inchangé). Cet avantage fiscal est égal à 50 % des dépenses effectivement supportées dans la limite d'un plafond annuel. Pour mémoire, la loi de finances pour 2009 a porté ce plafond, à compter de l'imposition des revenus de 2009, de 12 000 à 15 000 € , pour la première année d'imposition au titre de laquelle le contribuable demande à bénéficier de l'avantage fiscal. Cette limite peut être majorée de 1 500 € par enfant à charge au titre de chacun des membres du foyer fiscal âgé de plus de 65 ans ou encore par ascendant (lorsque le contribuable bénéficie de la réduction d'impôt à raison des frais qu'il supporte personnellement au titre des dépenses d'emploi d'un salarié travaillant à la résidence d'un ascendant). Toutefois, ces majorations ne peuvent pas avoir pour conséquence de porter le plafond de dépenses au-delà de 18 000 € .

ÉLÈVES HANDICAPÉS (ART. 121)

La loi de finances pour 2010 prévoit que, au plus tard le 30 juin 2010, le gouvernement devra transmettre au Parlement un rapport sur les moyens financiers et en personnels consacrés à la scolarisation en milieu ordinaire des élèves handicapés. Ce rapport devra préciser également l'impact sur les charges des collectivités territoriales, notamment les coûts spécifiques de transport scolaire et d'aménagement des établissements publics locaux d'enseignement.

INSERTION (ART. 46)

Le fonds de mobilisation départementale pour l'insertion (FMDI) est reconduit en 2010. Créé, à l'origine, pour permettre aux départements de mener à bien des projets ambitieux en matière d'insertion des allocataires du revenu minimum d'insertion (RMI), il a ensuite été transformé pour fournir aux départements un complément de compensation à la suite de la décentralisation totale de cette prestation (code général des collectivités territoriales [CGCT], art. L. 3334-16-2 modifié). Le montant du FMDI est inchangé, soit 500 millions d'euros. L'objectif du gouvernement est de soutenir les départements dans le cadre de la mise en oeuvre du revenu de solidarité active - qui remplace le RMI - et des nouvelles compétences qui en résultent pour les départements. A noter également que les modalités de répartition des crédits du fonds sont modifiées.

REVENU DE SOLIDARITÉ ACTIVE (ART. 21)

En raison de l'entrée en vigueur du revenu de solidarité active (RSA), la loi de finances pour 2010 réajuste à la hausse les fractions de taxe intérieure sur les produits pétroliers (TIPP) afin de compenser l'extension corrélative des compétences des départements (loi n° 2008-1425 du 27 décembre 2008, art. 51 modifié). En outre, elle majore, à titre exceptionnel, de 45,1 millions d'euros la compensation qui sera versée à ces collectivités en 2010 (art. 51 de la loi).

Par ailleurs, les organismes débiteurs du revenu minimum d'insertion (RMI) sont tenus de fournir à l'administration fiscale, dans des conditions fixées par arrêté, la liste des personnes auxquelles le RMI avait été versé au 1er janvier ou au cours de l'année d'imposition ainsi que celle des personnes ayant cessé de percevoir ce revenu minimum au cours de l'année. Le revenu de solidarité active (RSA) ayant remplacé le RMI en métropole, la loi de finances pour 2010 insère, dans le livre des procédures fiscales, la même obligation pour les organismes débiteurs du RSA (livre des procédures fiscales, art. L. 98 A). Une obligation entrée en vigueur le 1er janvier 2010.

DOTATION DE SOLIDARITÉ URBAINE (ART. 127)

La loi de finances fixe, comme en 2009, à 70 millions d'euros la progression minimale de la dotation de solidarité urbaine et de cohésion sociale en 2010 (CGCT, art. L. 2334-1 modifié). Comme l'an passé, elle concentre cette hausse sur les communes les plus pauvres qui ont des charges importantes. Cette augmentation est ainsi ciblée sur les 250 - et non plus les 150 - premières communes de plus de 10 000 habitants et sur les 20 premières communes de 5 000 à 9 999 habitants, classées en fonction d'un indice synthétique de ressources et de charges (CGCT, art. L. 2334-18-4 modifié).

DOTATION DE DÉVELOPPEMENT URBAIN (ART. 129)

Le montant de la dotation de développement urbain est fixé à 50 millions d'euros en 2010. Rappelons que cette dotation est destinée aux communes percevant la dotation de solidarité urbaine et de cohésion sociale et confrontées par ailleurs à des charges particulièrement lourdes au regard de la politique de la ville (projets d'aménagement et de développement urbains répondant à des politiques prioritaires fixées par le comité interministériel des villes).

L'indice de référence de la retraite du combattant sera relevé de 2 points à compter du 1er juillet 2010 et passera de 41 à 43 (code des pensions militaires d'invalidité et des victimes de la guerre, art. L. 256 modifié). Cet indice a déjà bénéficié de relèvements successifs de 2 points aux 1er juillet 2006, 1er janvier 2007, 1er juillet 2008 et 1er juillet 2009.

Le gouvernement est chargé de remettre au Parlement, au plus tard le 31 décembre 2010, un rapport évaluant les dispositifs actuels de prise en charge des conjoints survivants de ressortissants de l'Office national des anciens combattants et victimes de guerre et du code des pensions militaires d'invalidité et des victimes de la guerre. Ce rapport proposera, le cas échéant, des mesures en faveur de ceux ayant les revenus les plus modestes (art. 114 de la loi).

La loi relève de 50 points d'indice la majoration de pension des conjoints survivants de grands invalides de guerre, âgés de plus de 60 ans et justifiant d'une durée de mariage et de soins donnés d'une manière constante à leur conjoint pendant au moins 15 ans (code des pensions militaires d'invalidité et des victimes de la guerre, art. L. 52-2 modifié).

Cette pension a été créée par la loi de finances pour 1964 en faveur des conjoints survivants des grands invalides relevant de l'article L. 18 bénéficiaires de l'allocation n° 5 bis/b (aveugles, paraplégiques ou amputés d'au moins 2 membres). Elle a été étendue en 1972, avec un indice moindre, aux conjoints survivants des grands invalides relevant de l'article L. 18 bénéficiaires de l'allocation n° 5 bis/a (autres affections). Eu égard au temps que ces personnes ont consacré à leur conjoint, elles n'ont, de fait, pas pu se constituer de droits à la retraite personnels. Pour les premiers, l'indice passe donc de 350 à 400 et, pour les seconds, de 260 à 310.

(3) Sont soumis à une imposition distincte : les époux séparés de biens et ne vivant pas sous le même toit ; les époux en instance de séparation de corps ou en instance de divorce et autorisés par le juge à résider séparément ; les époux séparés de fait, chacun disposant de revenus distincts.

(4) Dans ce dernier cas, si l'adoption a eu lieu alors que l'enfant était âgé de plus de 10 ans, il faut que cet enfant ait été à la charge de l'adoptant comme enfant recueilli depuis l'âge de 10 ans. Il faut également que l'enfant adopté ne soit pas décédé avant d'avoir atteint l'âge de 16 ans.

(5) L'allocation supplémentaire « vieillesse » a été intégrée, rétroactivement depuis le 1er janvier 2006, dans l'allocation de solidarité aux personnes âgées qui s'est substituée à la dizaine de prestations du minimum vieillesse. Mais les personnes qui en étaient titulaires à cette date peuvent continuer à la percevoir dans les mêmes conditions.

(6) Rappelons que, depuis le 1er juin 2009, le RMI n'est plus versé que dans les DOM.

(11) Accord régional interprofessionnel sur les salaires en Guadeloupe du 26 février 2009 et accord régional interprofessionnel sur les rémunérations des salariés du secteur privé de la Martinique du 11 mars 2009 - Voir ASH n° 2599 du 6-03-09, p. 7.

(15) En principe, la délivrance de l'agrément est subordonnée à une condition d'activité exclusive du service au domicile des personnes ou dans l'environnement immédiat du domicile. Toutefois, des dérogations à cette condition sont prévues, notamment pour les associations intermédiaires.