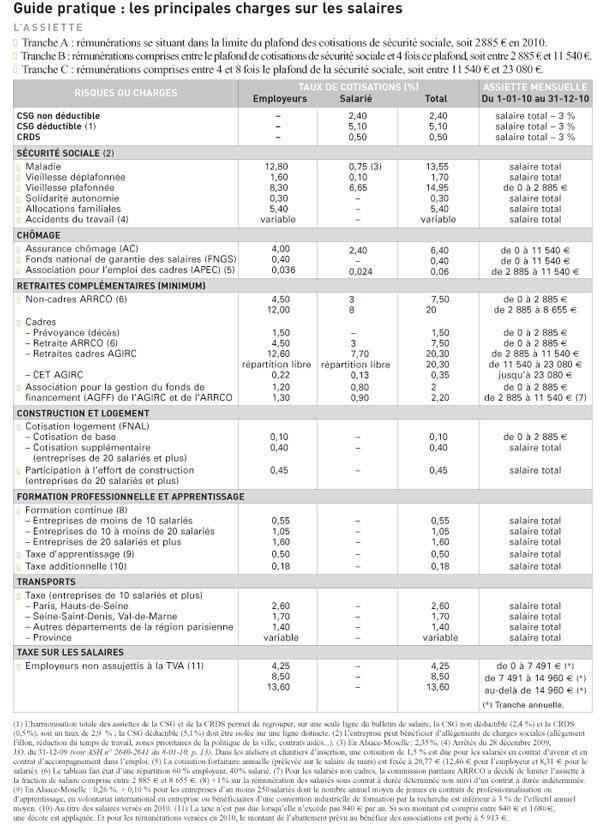

Pour déterminer certaines cotisations sociales, les rémunérations perçues par les salariés ne sont prises en compte qu'à concurrence d'un certain montant, dénommé plafond de la sécurité sociale. La plupart sont toutefois déplafonnées, c'est-à-dire calculées sur la totalité du salaire (voir tableau, page 42).

Le plafond annuel de la sécurité sociale est fixé à 34 620 € en 2010 (arrêté du 18 novembre 2009, J.O. du 26-11-09).

Compte tenu de la revalorisation du plafond annuel de la sécurité sociale, le montant de la cotisation forfaitaire APEC (Association pour l'emploi des cadres) est porté à 20,77 € . La part de l'employeur est fixée à 12,46 € et celle du cadre à 8,31 € . Ce forfait annuel sera retenu sur les salaires de mars 2010, pour le personnel cadre en activité au 31 mars prochain.

Le taux de la cotisation assise sur la tranche B des salaires (rémunération comprise entre 2 885 € et 11 540 € ) reste quant à lui inchangé à 0,06 %, réparti de la manière suivante : 0,036 % pour l'employeur et 0,024 % pour le cadre (communiqué APEC du 26 novembre 2009).

En application de la loi relative à l'orientation et à la formation professionnelle tout au long de la vie du 24 novembre 2009, les entreprises d'au moins 250 salariés doivent s'acquitter, en plus de la taxe d'apprentissage de 0,5 %, d'une « contribution supplémentaire à l'apprentissage » égale à 0,1 % de la masse salariale dès lors que le nombre moyen de salariés en contrat d'apprentissage ou de professionnalisation ainsi que, désormais, le nombre de jeunes en volontariat international en entreprise ou bénéficiaires d'une convention industrielle de formation par la recherche est inférieur, au cours de l'année de référence, à 3 % de l'effectif moyen de l'entreprise.

Le taux de la taxe additionnelle à la taxe d'apprentissage est quant à lui inchangé à 0,18 %.

Les tranches du barème de la taxe sur les salaires sont réévaluées et s'établissent comme suit pour les rémunérations versées en 2010 :

4,5 % sur la fraction de rémunération annuelle inférieure à 7 491 € ;

8,50 % de 7 491 € à 14 960 € ;

13,60 % au-delà de 14 960 € .

Ces pages annulent et remplacent les pages 47 et 48 du n° 2593 du 23-01-09

Tranche A : rémunérations se situant dans la limite du plafond des cotisations de sécurité sociale, soit 2 885 € en 2010.

Tranche B : rémunérations comprises entre le plafond de cotisations de sécurité sociale et 4 fois ce plafond, soit entre 2 885 € et 11 540 € .

Tranche C : rémunérations comprises entre 4 et 8 fois le plafond de la sécurité sociale, soit entre 11 540 € et 23 080 € .

(1) L'harmonisation totale des assiettes de la CSG et de la CRDS permet de regrouper, sur une seule ligne du bulletin de salaire, la CSG non déductible (2,4 %) et la CRDS (0,5 %), soit un taux de 2,9 % ; la CSG déductible (5,1 %) doit être isolée sur une ligne distincte. (2) L'entreprise peut bénéficier d'allégements de charges sociales (allégement Fillon, réduction du temps de travail, zones prioritaires de la politique de la ville, contrats aidés...). (3) En Alsace-Moselle : 2,35 %. (4) Arrêtés du 28 décembre 2009, J.O. du 31-12-09 (voir ASH n° 2640-2641 du 8-01-10, p. 13) . Dans les ateliers et chantiers d'insertion, une cotisation de 1,5 % est due pour les salariés en contrat d'avenir et en contrat d'accompagnement dans l'emploi. (5) La cotisation forfaitaire annuelle (prélevée sur le salaire de mars) est fixée à 20,77 pour l'employeur et 8,31 pour le salarié). (6) Le tableau fait état d'une répartition 60 % employeur, 40 % salarié. (7) Pour les salariés non cadres, la commission paritaire ARRCO a décidé de limiter l'assiette à la fraction de salaire comprise entre 2 885 et 8 655

(2) + 1 % sur la rémunération des salariés sous contrat à durée déterminée non suivi d'un contrat à durée indéterminée. (9) En Alsace-Moselle : 0,26 %. + 0,10 % pour les entreprises d'au moins 250 salariés dont le nombre annuel moyen de jeunes en contrats de professionnalisation ou d'apprentissage, en volontariat international en entreprise ou bénéficiaires d'une convention industrielle de formation par la recherche est inférieur à 3 % de l'effectif annuel moyen. (10) Au titre des salaires versés en 2010. (11) La taxe n'est pas due lorsqu'elle n'excède pas 840 par an. Si son montant est compris entre 840 et 1 680 , une décote est appliquée. Et pour les rémunérations versées en 2010, le montant de l'abattement prévu au bénéfice des associations est porté à 5 913 .