Ces pages annulent et remplacent les pages 33 à 36 du n°2570 du 29-08-08

A. LES CONDITIONS DE BÉNÉFICE DE LA PENSION

L'assuré doit, pour percevoir sa pension :

avoir 60 ans au minimum, sauf départ anticipé des salariés à carrière longue (1) et de ceux lourdement handicapés (2) ;

justifier d'au moins un trimestre d'assurance. En 2009, le salaire minimum soumis à cotisations permettant de valider un trimestre est égal à 1 742 € ;

et cesser son activité professionnelle, sauf option pour la retraite progressive(3) ou le cumul emploi-retraite (4).

B. LE MONTANT DE LA PENSION

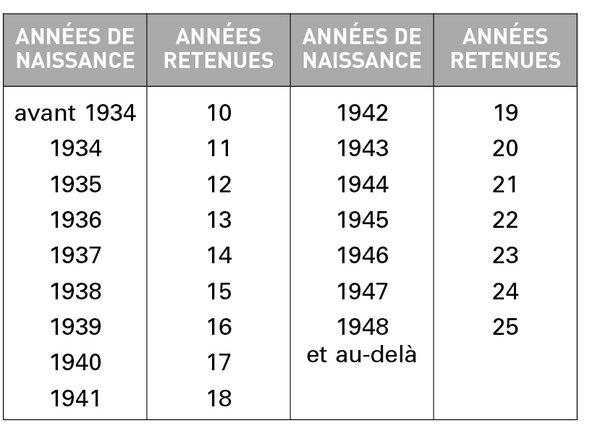

1. LES ÉLÉMENTS DE CALCUL

Le montant de la pension de vieillesse -borné par un minimum et un maximum - est déterminé selon la formule suivant

La suite est réservée aux abonnés

Accédez en illimité à nos contenus et à nos newsletters thématiques

S'abonnerDéjà Abonné ?