De l'aveu même de Bercy, « jamais un projet de loi de finances n'aura été aussi tendu ». Construit dans un contexte de grave crise financière mondiale, à laquelle s'est ajouté le ralentissement de l'activité économique, le budget pour 2009 contient, sans surprise, peu d'innovations en matière fiscale, en particulier en direction des ménages. Les débats auront été marqués par une polémique autour d'un avantage fiscal accordé à certains ménages : la demi-part supplémentaire de quotient familial attribuée aux personnes isolées ayant élevé des enfants mais qui n'ont plus effectivement de personne à charge. Les parlementaires ont finalement renoncé à cette suppression, lui préférant simplement un recentrage du dispositif sur les parents ayant réellement élevés seuls leurs enfants.

Au-delà, la loi de finances contient tout un catalogue de mesures d'ordre social. Ainsi, elle donne corps à plusieurs des annonces faites dans le cadre de la conférence nationale du handicap en juin 2008, notamment la réforme de l'allocation aux adultes handicapés.

Au menu également : la suppression de la limite d'âge de 30 ans applicable aux travailleurs handicapés pour la conclusion d'un contrat d'apprentissage, la révision des catégories des bénéficiaires de l'allocation temporaire d'attente, quelques retouches au régime de l'allocation de parent isolé, la suppression de l'allocation de fin de formation ainsi que des mesures touchant au contrat de transition professionnelle. On signalera également les modifications apportées au régime des taxes perçues par l'Agence nationale de l'accueil des étrangers et des migrations (qui seront aussi celles affectées au futur Office français de l'immigration et de l'intégration, appelé à lui succéder), l'instauration de tarifs plafonds permettant une convergence tarifaire et une rationalisation des coûts dans les établissements sociaux financés par l'Etat, ou encore la revalorisation de la retraite du combattant.

Initialement, le texte prévoyait aussi un recentrage radical de la dotation de solidarité urbaine et de cohésion sociale (DSU) sur les communes les plus défavorisées et une modification de ses critères de répartition. Cette réforme - qui aboutissait à la réduction d'un tiers du nombre de communes éligibles à la dotation - a soulevé l'inquiétude de nombreux maires... au point de pousser le gouvernement à la geler. En attendant, la loi de finances a maintenu pour 2009 les critères de répartition de la dotation appliqués jusqu'alors, prévoyant toutefois que l'essentiel de l'augmentation de la DSU cette année sera concentré sur les 150 villes les plus défavorisées tandis que les 327 autres communes se verront garantir une progression minimale de 2 %. Parallèlement, une « dotation de développement urbain », destinée à financer les projets d'aménagement et de développement urbains des communes prioritaires éligibles à la DSU, est créée.

La loi de finances pour 2009 ne prévoit aucune mesure fiscale d'envergure en direction des ménages. Ainsi, à titre d'exemple, la prime pour l'emploi n'est pas revalorisée. Le texte donne en outre un coup d'arrêt aux baisses d'impôts, qui affichent ainsi une quasi-stabilité. A signaler toutefois : la demi-part supplémentaire de quotient familial prévue en faveur des contribuables isolés sera réservée, à compter de l'imposition des revenus de 2009, à ceux ayant élevé seuls leurs enfants pendant au moins 5 ans.

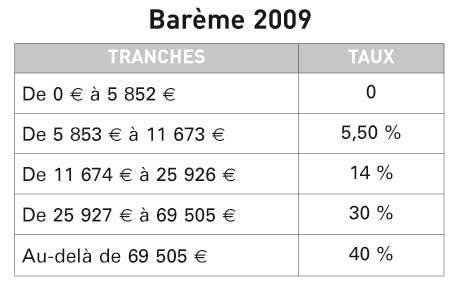

La loi de finances pour 2009 ne prévoit pas de diminution de l'impôt sur le revenu. Elle actualise simplement les tranches de revenus et les seuils du barème qui leur sont associés sur la base d'une indexation de 2,9 %, pour tenir compte de la progression de l'indice des prix hors tabac (voir tableau ci-dessous).

De nombreux seuils sont réactualisés dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt et sont donc revalorisés de 2,9 % pour l'imposition des revenus de 2008.

Le quotient familial vise à corriger la progressivité du barème de l'impôt en fonction des charges de famille du contribuable.

Aux 2 parts attribuées aux contribuables mariés ou liés par un pacte civil de solidarité (PACS) faisant l'objet d'une imposition commune, ou à la part allouée aux autres contribuables - célibataires, divorcés, veufs ou soumis à imposition distincte (1)-, s'ajoutent ainsi une ou plusieurs demi-parts ou des quarts de part additionnels variables selon le nombre d'enfants à charge.

L'avantage maximal en impôt résultant de l'application du quotient familial est limité pour chaque demi-part ou quart de part additionnel. Pour l'imposition des revenus de 2008, son plafond est fixé à (code général des impôts [CGI], art. 197-I-2 modifié) :

2 292 € pour chaque demi-part additionnelle ;

la moitié de ce montant, soit 1 146 € , pour chaque quart de part additionnel.

La réduction d'impôt complémentaire octroyée à certains titulaires de demi-parts additionnelles à un titre autre que familial - veuves, invalides et anciens combattants - est égale au maximum à 648 € pour chacune des demi-parts (CGI, art. 197-I-2 modifié).

L'avantage en impôt procuré par chaque demi-part supplémentaire est alors plafonné à 2 940 € (soit 2 292 € + 648 € ) et celui procuré par chaque quart de part à la moitié de ce montant, soit 1 470 € .

Sont susceptibles d'avoir droit à la réduction d'impôt complémentaire les contribuables bénéficiaires de demi-parts accordées du fait des situations suivantes :

être titulaire, pour une invalidité d'au moins 40 %, soit d'une pension militaire d'invalidité ou de victime de guerre, soit d'une pension d'invalidité pour accident du travail ;

être titulaire de la carte d'invalidité prévue à l'article L. 241-3 du code de l'action sociale et des familles ;

être âgé de plus de 75 ans et être titulaire de la carte du combattant ou d'une pension militaire d'invalidité ou de victime de guerre ;

être veuve d'une personne titulaire de la carte du combattant ou d'une pension militaire d'invalidité ou de victime de guerre et être âgée de plus de 75 ans ;

être titulaire d'une pension de veuve de guerre ;

avoir à charge une ou plusieurs personnes (enfants ou tierce personne vivant sous son toit) titulaires de la carte d'invalidité prévue à l'article L. 241-3 du code de l'action sociale et des familles.

Les contribuables célibataires, divorcés ou séparés, et ceux soumis à imposition distincte ne vivant pas en concubinage, et qui ont au moins un enfant à charge, bénéficient, à ce titre, d'une demi-part additionnelle de plus que les personnes mariées, soit une part pour le premier enfant à charge au lieu d'une demi-part. Pour ces parents isolés, l'avantage en impôt procuré par la part entière accordée au titre du premier enfant à charge est limité à 3 964 € (CGI, art. 197-I-2 modifié).

Pour ceux qui entretiennent uniquement des enfants dont la charge est réputée partagée avec l'autre parent dans le cadre d'une résidence alternée, l'avantage fiscal procuré par la demi-part supplémentaire accordée au titre de chacun des 2 premiers enfants à charge est limité à la moitié de cette somme, soit 1 982 € .

Les contribuables célibataires, divorcés, séparés ou veufs, et sans personne à charge, bénéficient d'une demi-part supplémentaire de quotient familial pour la détermination de leur impôt sur le revenu lorsqu'ils se trouvent placés dans l'une des situations suivantes (CGI, art. 195-1 inchangé) :

ils vivent seuls et ont 1 ou plusieurs enfants majeurs ou faisant l'objet d'une imposition distincte ;

ils vivent seuls et ont eu 1 ou plusieurs enfants qui sont décédés, à condition que l'un d'eux au moins ait atteint l'âge de 16 ans ou que l'un d'eux au moins soit décédé par suite de faits de guerre ;

ils vivent seuls et ont adopté un enfant.

Dans ce dernier cas, il faut toutefois que :

si l'adoption a eu lieu alors que l'enfant était âgé de plus de 10 ans, cet enfant ait été à la charge de l'adoptant comme enfant recueilli depuis l'âge de 10 ans ;

l'enfant adopté ne soit pas décédé avant d'avoir atteint l'âge de 16 ans.

Pour l'imposition des revenus de 2008, l'avantage fiscal procuré par cette demi-part est plafonné à (CGI, art. 197-I-2 modifié) :

2 940 € lorsque le dernier enfant (vivant ou décédé) est (ou aurait été) âgé de 25 ans au plus au 31 décembre 2008 ;

880 € lorsque ce dernier enfant est (ou aurait été) âgé d'au moins 26 ans au 31 décembre 2008.

Signalons toutefois que si les contribuables célibataires, divorcés, séparés ou veufs sans personne à charge, qui ont élevé un ou plusieurs enfants sont, en plus, invalides, pensionnés de guerre ou du travail ou anciens combattants, ils bénéficient d'une réduction d'impôt plafonnée à 2 940 € , quel que soit l'âge de leur dernier enfant au 31 décembre 2008 et qu'ils vivent seuls ou non.

A noter : les règles concernant la demi-part supplémentaire accordée à cette catégorie de personnes ne seront plus les mêmes à partir de l'imposition des revenus de 2009 (voir page 44).

Les parents qui rattachent à leur foyer fiscal un enfant marié ou lié par un PACS faisant l'objet d'une imposition commune avec son conjoint ou partenaire, ou bien encore un enfant chargé de famille, bénéficient non pas d'une majoration du quotient familial mais d'un abattement sur leur revenu imposable au titre de chacune des personnes rattachées.

Son montant est fixé par référence au plafond de la demi-part de droit commun de quotient familial et compte tenu du taux d'imposition de la dernière tranche de l'impôt sur le revenu. C'est donc en coordination avec la modification de ces derniers que l'abattement est relevé à 5 729 € (CGI, art. 196 B, al. 2 modifié).

Lorsque le ou les parents justifient participer seuls à l'entretien d'un enfant célibataire, veuf ou divorcé, lui-même chargé de famille, la limite de déduction est également doublée (soit portée à 11 458 € ), et ce quel que soit le nombre de petits-enfants.

Les contribuables peuvent déduire de leur revenu global les pensions alimentaires versées à leurs enfants majeurs. Sont visées :

les pensions répondant aux conditions fixées par les articles 205 à 211 du code civil relatifs à l'obligation alimentaire ;

les pensions versées en vertu d'une décision de justice, en cas de séparation de corps ou de divorce, ou en cas d'instance de séparation de corps ou d'instance de divorce lorsque le conjoint fait l'objet d'une imposition séparée.

La limite de déduction est la même que celle déterminée pour l'abattement accordé par enfant marié (CGI, art. 156-II-2° inchangé). Elle est donc de 5 729 € par enfant majeur pour les revenus de 2008. Lorsque l'enfant est marié ou pacsé, la limite de déduction reste fixée à ce même chiffre pour chacune des familles des jeunes conjoints. Elle est toutefois doublée (soit 11 458 € ) au profit des parents qui justifient participer seuls à l'entretien du jeune ménage.

A noter : lorsque l'enfant majeur est susceptible d'être rattaché au foyer fiscal de ses parents, ceux-ci doivent choisir entre le rattachement et la déduction de la pension alimentaire.

Les contribuables dont l'impôt n'atteint pas 336 € sont dispensés en 2009 du versement des tiers provisionnels.

Une exonération d'impôt s'applique pour les contribuables ayant de faibles revenus. Son montant varie selon l'âge du bénéficiaire. Ainsi :

les personnes de moins de 65 ans sont exonérées de l'impôt sur le revenu dès lors que leur revenu annuel n'excède pas 8 270 € ;

les personnes de plus de 65 ans bénéficient de cette exonération dès lors que leur revenu annuel ne dépasse pas 9 040 € .

Les contribuables de plus de 65 ans au 31 décembre 2008 ou, quel que soit leur âge, les personnes invalides, peuvent déduire de leur revenu net global une somme égale à :

2 266 € si leur revenu annuel n'excède pas 13 950 € ;

1 133 € si leur revenu annuel est compris entre 13 950 € et 22 500 € .

Dans le cas de personnes mariées soumises à imposition commune, la déduction est doublée si les deux époux répondent aux conditions d'âge ou d'invalidité.

Le contribuable peut déduire de son revenu imposable les avantages en nature consentis, en l'absence d'obligation alimentaire, à des personnes de plus de 75 ans vivant en permanence sous son toit (frère, soeur, autres collatéraux ou même personnes avec lesquelles il n'a aucun lien de parenté) et dont le revenu imposable n'excède pas le plafond de ressources fixé pour l'octroi de l'allocation supplémentaire d'invalidité, soit 7 781,27 € pour une personne seule et 13 629,44 € pour un couple marié.

Pour l'imposition des revenus de 2008, les avantages en nature (logement, nourriture...) sont déductibles pour leur montant réel dans la limite de 3 296 € par personne recueillie.

Le montant minimum de la déduction forfaitaire de 10 % pour frais professionnels est porté à 413 € pour les revenus de 2008 (CGI, art. 83-3° inchangé). Quant au plafond de l'abattement, il est fixé à 13 893 € .

Le plancher spécifique pour la déduction forfaitaire de frais professionnels créée en 1998 en faveur des chômeurs de longue durée en recherche d'emploi passe à 906 € (CGI, art. 83-3° inchangé). Ce minimum spécifique plus élevé concerne les personnes inscrites comme demandeurs d'emploi à Pôle emploi depuis plus de 1 an.

A noter : la déduction forfaitaire minimum ne peut pas excéder le montant brut des allocations de chômage imposables.

Toutes les pensions imposables ainsi que les rentes viagères à titre gratuit bénéficient d'un abattement spécifique de 10 % applicable quel que soit l'âge du contribuable, même si celui-ci continue à exercer une activité professionnelle (CGI, art. 158-5A, al. 2 inchangé).

Le montant minimum de l'abattement est relevé à 367 € par pensionné ou rentier pour l'imposition des revenus 2008. Le plafond est porté à 3 592 € par foyer fiscal (CGI, art. 158-5° inchangé).

Les contribuables bénéficient, quelles que soient leur situation ou leurs charges de famille, d'une décote sur le montant de leur impôt brut résultant du barème progressif lorsque celui-ci est inférieur à une certaine limite. Une limite relevée de 2,9 % pour l'imposition des revenus de 2008.

Les intéressés se verront ainsi appliquer une décote si leur cotisation d'impôt, après application du mécanisme du quotient familial, est inférieure à 862 € . Cette décote étant égale à la différence entre 431 € et la moitié de leur cotisation d'impôt (CGI, art. 197 I 4 modifié).

Le minimum de perception est le montant en deçà duquel la cotisation d'impôt sur le revenu, après, le cas échéant, décote et imputation des réductions d'impôts (mais avant imputation de l'avoir fiscal et des éventuels crédits d'impôt) n'est pas mise en recouvrement. Pour l'imposition des revenus de 2008, ce seuil est maintenu à 61 € .

Demeurent exonérés ou dégrevés totalement de la taxe d'habitation, notamment (CGI, art. 1414 ; arrêté du 3 février 2009, J.O. du 12-02-09) :

les titulaires de l'allocation de solidarité aux personnes âgées, de l'allocation supplémentaire « vieillesse » (2) ou de l'allocation supplémentaire d'invalidité ;

les titulaires de l'allocation aux adultes handicapés ainsi que, sous conditions de ressources, les personnes âgées de plus de 60 ans, les veuves et les veufs ; le montant de leurs revenus de l'année précédant celle de l'année d'imposition (soit 2008) ne doit pas excéder 9 837 € pour la première part de quotient familial, majoré de 2 627 € pour chaque demi-part supplémentaire ou 1 314 € en cas de quart de part supplémentaire (pour les DOM, voir encadré ci-dessous) ;

les personnes atteintes d'une infirmité ou d'une invalidité les empêchant de subvenir par leur travail aux nécessités de l'existence lorsque le montant de leurs revenus de l'année précédente n'excède pas la limite ci-dessus ;

les bénéficiaires du revenu minimum d'insertion (RMI) et les anciens bénéficiaires du RMI, pour l'année suivant celle au cours de laquelle ils cessent de percevoir cette allocation.

Dans tous les cas, les intéressés doivent occuper leur habitation principale seuls ou avec leur conjoint, ou avec des personnes qui sont à leur charge au sens de la législation fiscale, ou encore des titulaires de l'allocation supplémentaire (ex-FNS).

Pour les impositions établies au titre de 2009, un plafonnement de la taxe d'habitation est applicable aux contribuables dont le montant des revenus de l'année 2008 n'est pas supérieur à (CGI, art. 1414, A et 1417-II ; arrêté du 3 février 2009, J.O. du 12-02-09) :

en métropole, 23 133 € pour la première part de quotient familial, majoré de 5 405 € pour la première demi-part et de 4 253 € pour chaque demi-part supplémentaire ; ces 2 derniers montants s'élèvent respectivement à 2 703 € et à 2 127 € en cas de quart de part supplémentaire ;

en Guadeloupe, en Martinique et à la Réunion, 27 958 € pour la première part de quotient familial, majoré de 5 931 € pour la première demi-part, de 5 655 € pour la deuxième demi-part et de 4 253 € pour chaque demi-part supplémentaire ; ces 3 derniers montants s'élèvent respectivement à 2 966 € , à 2 828 € et à 2 127 € en cas de quart de part supplémentaire ;

en Guyane, 30 638 € pour la première part de quotient familial, majoré de 5 931 € pour chacune des deux premières demi-parts, de 5 050 € pour la troisième demi-part et de 4 253 € pour chaque demi-part supplémentaire ; ces 3 derniers montants s'élèvent respectivement à 2 966 € , à 2 525 € et à 2 127 € en cas de quart de part supplémentaire.

Les redevables dont le montant des revenus n'excède pas ces plafonds bénéficient d'un dégrèvement d'office de leur taxe d'habitation pour la fraction de leur impôt qui excède 4,3 % de leur revenu 2008 diminué d'un abattement lié à la situation de famille et égal à :

en métropole, 5 018 € pour la première part de quotient familial, majoré de 1 450 € pour les 4 premières demi-parts et de 2 565 € pour chaque demi-part supplémentaire ; ces 2 derniers montants s'élèvent respectivement à 725 € et à 1 283 € en cas de quart de part supplémentaire ;

en Guadeloupe, en Martinique et à la Réunion, 6 022 € pour la première part de quotient familial, majoré de 1 450 € pour les deux premières demi-parts et de 2 565 € pour chaque demi-part supplémentaire ; ces 2 derniers montants s'élèvent respectivement à 725 € et à 1 283 € en cas de quart de part supplémentaire ;

en Guyane, 6 690 € pour la première part de quotient familial, majoré de 1 115 € pour les deux premières demi-parts et de 2 673 € pour chaque demi-part supplémentaire ; ces 2 derniers montants s'élèvent respectivement à 558 € et à 1 337 € en cas de quart de part supplémentaire.

Les débats sur le projet de loi de finances pour 2009 auront été marqués par la polémique autour de la demi-part supplémentaire du quotient familial attribuée aux personnes isolées ayant élevé des enfants mais qui n'ont plus effectivement de personne à charge. Une niche représentant 1,7 milliard d'euros de dépense fiscale et dont les sénateurs, Philippe Marini (UMP) en tête - et avec le soutien du gouvernement -, avaient proposé la suppression progressive, sur 10 ans. « Le problème posé par cet avantage fiscal est qu'il ne correspond à aucune charge spécifique sur le revenu », avait expliqué le sénateur de l'Oise aux cours des débats. « La plupart du temps, ce sont des parents qui ne sont pas isolés du tout et qui n'ont jamais non plus élevé d'enfants seuls », a renchéri le ministre du Budget, Eric Woerth. Les parlementaires ont finalement renoncé à cette suppression, lui préférant un recentrage du dispositif sur les parents ayant réellement élevés seuls leurs enfants à partir de l'imposition des revenus de 2009.

La loi restreint ainsi, au final, le champ des bénéficiaires de la demi-part supplémentaire, en subordonnant son bénéfice à une nouvelle condition. Parallèlement, elle uniformise le montant de l'avantage en impôt attaché à cette demi-part. Enfin, le texte prévoit un dispositif transitoire à l'égard des contribuables bénéficiant jusqu'à présent de la demi-part et ne satisfaisant pas à la nouvelle exigence.

La majoration de quotient familial est réservée aux contribuables célibataires, divorcés, séparés ou veufs sans charges de famille n'ayant plus d'enfant à leur charge exclusive, principale ou réputée également partagée entre les parents et se trouvant dans l'une des situations envisagées par la loi (voir page 40). Pour en bénéficier, ils doivent en plus répondre simultanément à deux conditions. La première, d'ores et déjà exigée, est de vivre seuls. La seconde, qui sera exigée à partir de l'imposition des revenus de 2009, sera d'avoir supporté, « à titre exclusif ou principal », la charge d'un ou plusieurs enfants visés par la loi (enfant majeur ou faisant l'objet d'une imposition distincte, enfant décédé, enfant adopté) pendant au moins 5 années au cours desquelles ils vivaient seuls (CGI, art. 195-1 modifié).

La réduction d'impôt maximale résultant de la majoration du quotient familial est fixée à un montant uniforme, quel que soit l'âge de l'enfant. Son plafond est aligné sur celui appliqué jusqu'à présent à raison de la demi-part accordée au titre des enfants majeurs imposés séparément âgés d'au moins 26 ans (soit 880 € pour l'imposition des revenus de 2008) (CGI, art. 195 1 modifié).

Pour les contribuables bénéficiant actuellement de la demi-part supplémentaire mais ne remplissant pas la nouvelle condition prévue par la loi, l'avantage fiscal sera supprimé progressivement d'ici à 2012.

La réduction d'impôt résultant de l'octroi de cette demi-part ne pourra excéder un plafond unique fixé à 855 € au titre de l'imposition des revenus de 2009, et cela quel que soit l'âge du dernier enfant ouvrant droit au bénéfice de cet avantage fiscal.

Puis ce plafond sera réduit d'un tiers au titre des 2 années suivantes, s'établissant ainsi à 570 € pour l'imposition des revenus de 2010 et à 285 € pour celle des revenus de 2011 (CGI, art. 195 1 modifié).

La loi de finances pour 2009 comporte une série de mesures d'ordre social qui concernent, pêle-mêle, les personnes handicapées, les parents isolés, l'emploi, l'insertion et la formation professionnelle, le droit des étrangers, les dotations octroyées aux communes les plus pauvres et la tarification des établissements sociaux financés par l'Etat.

La loi de finances pour 2009 introduit dans les codes du travail et de la sécurité sociale les dispositions nécessaires à la mise en oeuvre de la réforme de l'allocation aux adultes handicapés (AAH), annoncée par le président de la République lors de la conférence nationale du handicap du 10 juin 2008 et précisée quelques mois plus tard par la secrétaire d'Etat à la solidarité(3). Objectifs de cette réforme : faire en sorte que l'AAH remplisse effectivement les deux missions qui sont les siennes, à savoir être un tremplin vers l'emploi pour les personnes handicapées qui peuvent travailler et être une garantie de revenu minimum pour celles qui sont momentanément ou définitivement éloignées de l'emploi.

La loi prévoit que, désormais, la procédure de reconnaissance de la qualité de travailleur handicapé est engagée à l'occasion de l'instruction de toute demande d'attribution ou de renouvellement de l'allocation aux adultes handicapés (code de la sécurité sociale [CSS], art. 821-7-3 nouveau). Une mesure qui devrait, selon Auguste Cazalet et Albéric de Montgolfier, rapporteurs spéciaux de la loi au Sénat, « favoriser l'orientation professionnelle des personnes handicapées ». Actuellement, rappellent-ils, « la procédure de reconnaissance de la qualité de travailleur handicapé n'est pas systématique et fait l'objet d'une démarche distincte de la demande d'allocation » (Rap. Sén. n° 99, tome III, annexe 29, Cazalet et de Mongolfier, page 43).

Complétant la disposition précédente, la loi énonce que la reconnaissance de la qualité de travailleur handicapé - effectuée, pour mémoire, par la commission des droits et de l'autonomie des personnes handicapées - s'accompagne dorénavant obligatoirement d'une orientation vers un établissement ou service d'aide par le travail (ESAT), vers le marché du travail ou vers un centre de rééducation professionnelle. De façon réciproque, et pour assurer la cohérence du dispositif, toute décision d'orientation vaut reconnaissance de la qualité de travailleur handicapé (code du travail [C. trav.], art. L. 5213-2 modifié). « Cette mesure permet de s'assurer que toute personne en capacité de travailler sera orientée professionnellement », explique Gilles Carrez, rapporteur de la loi à l'Assemblée nationale (Rap. A.N. n° 1198, tome III, Carrez, page 327). Le Conseil national consultatif des personnes handicapées, au contraire, juge cette mesure inquiétante car contraire au principe d'évaluation individualisée de la situation de la personne (4).

A noter : l'évaluation systématique de la qualité de travailleur handicapé à l'occasion d'une demande d'AAH et le lien entre reconnaissance de la qualité de travailleur handicapé et décision d'orientation professionnelle sont détaillés dans un guide pratique élaboré à l'attention des maisons départementales des personnes handicapées par la direction générale de l'action sociale, la délégation générale à l'emploi et à la formation professionnelle et la caisse nationale de solidarité pour l'autonomie (5).

La loi supprime la condition d'accès à l'AAH exigeant que le demandeur ayant un taux d'incapacité entre 50 % et 80 % n'ait pas occupé d'emploi pendant l'année précédant sa demande (CSS, art. L. 821-2° abrogé). « Cette condition apparaît contradictoire avec l'existence d'un dispositif permettant le cumul de l'AAH avec des revenus d'activité et injuste pour les personnes qui ont occupé un emploi en les sanctionnant par rapport à celles qui n'en ont pas occupé », explique Gilles Carrez (Rap. A.N. n° 1198, tome III, Carrez, page 327).

La direction générale de l'action sociale (DGAS) a d'ores et déjà commenté cette mesure, dont le coût est estimé à 17 millions d'euros. Dans une circulaire du 19 janvier (6), elle rappelle que la condition d'inactivité constituait une des conditions dites « administratives » d'attribution de l'allocation. « Son respect, rappelle encore la DGAS, était donc apprécié par les organismes payeurs (caisses d'allocations familiales et de mutualité sociale agricole) à l'occasion de l'examen des accords d'AAH délivrés par la commission des droits et de l'autonomie des personnes handicapées (CDPAH). »

Les personnes concernées par la réforme sont celles qui ont déposé une demande d'AAH à compter du 1er janvier 2009 mais aussi de celles qui bénéficient d'un accord d'AAH délivré par la CDPAH en cours de validité au 1er janvier 2009, sous réserve qu'elles remplissent par ailleurs les autres conditions administratives d'attribution. « Pour cette dernière catégorie de personnes, la modification législative est applicable car les conditions administratives d'attribution de l'AAH visent en fait à autoriser ou à s'opposer, selon le cas, à la liquidation de l'allocation par l'organisme payeur », souligne la DGAS. Ainsi, la non-réalisation d'une condition administrative a un effet uniquement suspensif sur le droit à l'allocation, explique-t-elle encore. Sa réalisation en cours de durée de validité de l'accord délivré par la CDAPH permet alors de « réactiver » le droit à l'AAH, sans qu'il soit nécessaire pour l'intéressé de formuler une nouvelle demande chaque fois que les critères administratifs évoluent.

L'administration indique que, à sa connaissance, les systèmes de gestion des organismes payeurs doivent précisément permettre d'attribuer l'AAH aux personnes concernées sans que cela nécessite une démarche de leur part. Elle leur demande par conséquent d'informer les intéressés qu'ils bénéficient désormais de cette prestation.

La loi déconnecte la revalorisation de l'allocation aux adultes handicapés de celle de l'allocation de solidarité aux personnes âgées. Elle prévoit ainsi que, désormais, c'est un décret qui fixe le montant de l'AAH et que sa revalorisation doit être au moins égale à l'indice des prix à la consommation hors tabac prévue dans le rapport économique, social et financier annexé à la loi de finances pour l'année considérée (CSS, art. L. 821-3-1 nouveau).

Ce minimum de revalorisation sera ajusté si l'évolution constatée des prix à la consommation hors tabac, mentionnée dans le rapport économique, social et financier annexé à la loi de finances pour l'année suivante, est différente de celle qui avait été initialement prévue. La loi précise que le minimum de revalorisation peut être assuré au moyen de plusieurs révisions du montant de l'AAH dans l'année (CSS., art. L. 821-3-1 nouveau).

« Ces dispositions autorisent ainsi la revalorisation de l'AAH de 25 % d'ici à 2012, telle qu'annoncée par la président de la République » (Rap. Sén., n° 99, tome III, annexe 29, Cazalet et de Montgolfier, page 44). Dans ce cadre, les prochaines revalorisations de l'AAH devraient intervenir au 1er avril (+ 2,2 %) et au 1er septembre prochains (+ 2,2 %).

En vue du financement de la rémunération des stagiaires de la formation professionnelle handicapés, la loi institue en 2009, au bénéfice du Centre national pour l'aménagement des structures des exploitations agricoles, une contribution de 50 millions d'euros à la charge du Fonds de développement pour l'insertion professionnelle des personnes handicapées (FDIPH), géré par le Fonds pour l'insertion professionnelle des personnes handicapées (Agefiph). Cette contribution doit être versée en deux échéances semestrielles, la première avant le 1er juin 2009 et la seconde avant le 1er décembre 2009 (art. 187, I de la loi).

Pour mémoire, les recettes du FDIPH sont constituées des sommes versées par les employeurs ne s'acquittant pas de l'obligation d'emploi de travailleurs handicapés dans la proportion de 6 % de l'effectif total de leurs salariés. Il a pour objet d'accroître les moyens consacrés à l'insertion des personnes handicapées en milieu ordinaire de travail en finançant des actions de formation et d'insertion ainsi que des adaptations de postes pour les travailleurs handicapés.

Cette disposition « lui permet par ailleurs de contribuer au financement de la rémunération des stagiaires handicapés, assurée pour le compte de l'Etat par le Centre national pour l'aménagement des structures des exploitations agricoles ; cette contribution s'inscrit dans l'objectif du FDIPH de favoriser l'insertion des personnes handicapées en milieu ordinaire du travail, notamment par des actions de formation professionnelle », précise le rapporteur Gilles Carrez (Rap. A.N. n° 1198, tome III, Carrez, page 331). « Ce prélèvement sur le FDIPH représente 9 % du montant de 570 millions d'euros des recettes du fonds. Selon le gouvernement, les besoins du fonds, en 2008, ont été de 400 millions d'euros. Aussi [a-t-il souhaité] retirer la somme de 50 millions d'euros de la gestion de l'Agefiph pour l'affecter au financement d'autres actions de formation, notamment la rémunération des stagiaires handicapés » (Rap. Sén., tome III, n° 99, annexe 31, Dassault, page 41).

La loi de finances pour 2009 supprime la limite d'âge de 30 ans pour l'accès aux contrats d'apprentissage des travailleurs handicapés (art. 187, II de la loi). Pour le gouvernement, cette mesure, annoncée lors de la conférence nationale du handicap le 10 juin 2008, est nécessaire car les intéressés « rencontrent un double problème de niveau de qualification (83 % personnes handicapées ont une qualification inférieure ou égale au BEP) et d'accès à l'emploi (le taux de chômage était de 20 % en 2007) » (exposé des motifs de la loi).

La loi de finances pour 2009 contient deux mesures visant à maîtriser le coût de l'allocation de parent isolé (API) : l'instauration d'une subsidiarité automatique entre l'API et l'allocation de soutien familial et la révision des modalités de récupération des indus d'API.

Pour renforcer le principe de subsidiarité de l'API (7), la loi fait coïncider l'ouverture du droit à l'API et l'ouverture du droit à l'allocation de soutien familial (ASF). Jusqu'alors, le titulaire de l'API devait effectuer une demande spécifique pour l'ouverture du droit à l'ASF, alors même que les bénéficiaires de l'API remplissent de fait les conditions requises pour l'ouverture de ce droit. Il disposait d'un délai de 2 mois (8) pour faire valoir ses droits à l'ASF, sous peine d'être sanctionné financièrement par une diminution de l'API d'un montant au plus égal à celui de l'ASF due au titre d'un seul enfant.

La loi prévoit ainsi que, désormais, l'ASF est ouverte de plein droit aux bénéficiaires de l'allocation de parent isolé qui assument la charge effective et permanente d'un ou de plusieurs enfants remplissant l'une des conditions pour ouvrir droit à l'ASF (CSS, art. L. 523-1 modifié). Pour mémoire, ouvrent droit à l'allocation de soutien familial :

tout enfant orphelin de père ou de mère, ou de père et de mère ;

tout enfant dont la filiation n'est pas légalement établie à l'égard de l'un ou l'autre de ses parents ou à l'égard de l'un et de l'autre ;

tout enfant dont le père ou la mère, ou les père et mère, se soustraient ou se trouvent hors d'état de faire face à leurs obligations d'entretien ou au versement d'une pension alimentaire mise à leur charge par décision de justice.

« Cette mesure ne modifie pas l'obligation faite à l'allocataire de faire valoir ses droits à créances alimentaires. En effet, il appartient toujours à l'allocataire de saisir le juge aux fins de fixation d'une pension alimentaire une fois ses droits à ASF ouverts », précise l'exposé des motifs.

Rappelons que, l'API étant une allocation différentielle - c'est-à-dire qu'elle complète, jusqu'à un certain niveau, le revenu de la personne isolée -, le montant de l'ASF (9) sera retenu dans les ressources servant au calcul de l'API.

« Pour l'Etat, le cumul des principes de subsidiarité de l'API et d'automaticité du versement de l'ASF pour les bénéficiaires de l'API devrait conduire à des économies. L'ASF est en effet financée par la sécurité sociale alors que l'API l'est par l'Etat. Or, du fait de la subsidiarité, certains allocataires ne perçoivent plus l'API du fait de l'augmentation des ressources dues à la perception de l'ASF ou de pensions alimentaires. L'automaticité du versement de l'ASF aux bénéficiaires de l'API devrait amplifier ce phénomène et donc les économies pour l'Etat. Ce renforcement de la subsidiarité devrait permettre une économie de 18 millions d'euros », explique Jean-Marie Binetruy, rapporteur spécial de la loi à l'Assemblée nationale. « La sécurité sociale, en revanche, devra assumer le surcoût de la réforme, évalué à 27 millions d'euros, lié à l'instauration de l'automaticité du versement de l'ASF et à son versement anticipé de 2 mois » (Rap. A.N. n° 1198, tome III, annexe 43, Binetruy, page 101).

A noter : du fait de la généralisation du revenu de solidarité active (RSA), qui va remplacer notamment l'API, la loi prévoit que ces nouvelles règles de subsidiarité automatique s'appliquent à l'API jusqu'au 1er juin 2009 en métropole et jusqu'au 1er janvier 2011 au plus tard dans les départements d'outre-mer (DOM). Après ces dates, elles s'appliqueront aux actuels titulaires de l'API qui basculeront dans le RSA (10) (art. 181 de la loi).

Enfin, dans un souci de coordination, la loi aligne les modalités de versement de l'ASF sur celles de l'API (CSS, art. L. 552-1 modifié).

La loi prévoit d'appliquer à l'API, ainsi qu'à la prime forfaitaire d'intéressement versée aux allocataires reprenant une activité rémunérée, certaines règles de récupération des indus applicables au revenu minimum d'insertion (RMI).

Aujourd'hui, en cas d'absence de contestation de l'allocataire, tout paiement indu d'API peut être récupéré par retenue sur les prestations à venir ou par remboursement intégral en une seule fois. Les retenues sont déterminées en fonction notamment de la composition de la famille, de ses ressources ainsi que des charges de logement. Ainsi, après la détermination des revenus de la famille, desquels sont soustraites les charges de logement, est déterminé un revenu net qui est pondéré par la prise en compte d'un « quotient familial ». Une fois le revenu mensuel pondéré déterminé par cette équation, un barème permet d'appliquer un taux de récupération adapté aux différentes tranches de revenus. « Au total, ce dispositif pâtit d'une grande complexité et de l'inconvénient de ne pouvoir récupérer des sommes substantielles en raison notamment de la pondération du revenu, déplore Jean-Marie Binetruy. En moyenne, les montants de recouvrement d'indus s'établissent ainsi à 8 % du montant de l'allocation » (Rap. A.N. n° 1198, tome III, annexe 43, Binetruy, page 103).

Désormais, tout paiement indu d'allocation de parent isolé ou de prime forfaitaire d'intéressement peut, sous réserve que l'allocataire n'en conteste pas le caractère indu, être récupéré par retenue sur le montant des allocations ou de primes forfaitaires à échoir dans la limite de 20 % de ces allocations ou primes forfaitaires. Une exception à cette règle : si l'allocataire opte pour le remboursement de la dette en une seule fois ou si un échéancier a été établi avec son accord (CSS, art. L. 524-8 nouveau ; code de l'action sociale et des familles [CASF], art. R. 262-73). Sans changement, la dette de l'allocataire peut être réduite ou remise par l'organisme débiteur s'il se trouve en situation de précarité, sauf en cas de manoeuvre frauduleuse ou de fausses déclarations (CSS, art. L. 524-8 nouveau).

A noter : cette mesure prépare l'intégration de l'API au sein du revenu de solidarité active dans la mesure où les règles de recouvrement des indus de RSA seront les mêmes que celles applicables actuellement au RMI (11).

La loi supprime, à compter du 1er janvier 2009, la prise en charge de l'allocation de fin de formation (AFF) par le Fonds de solidarité, chargé de rassembler les moyens de financement des allocations de solidarité versées aux demandeurs d'emploi qui ne peuvent bénéficier du régime d'assurance chômage (C. trav. art., L. 5423-7 supprimé). Pour les demandeurs d'emploi entrés dans le dispositif avant cette date, le fonds - et à travers lui l'Etat - continuera à financer l'allocation jusqu'à l'expiration de leurs droits.

Pour mémoire, l'AFF prolonge l'indemnisation des demandeurs d'emploi au-delà de la durée de leurs droits à l'assurance chômage si la formation qualifiante qu'ils ont engagée sur prescription de Pôle emploi n'est pas terminée. Elle est accordée pour une durée maximale de 4 mois aux demandeurs d'emploi ayant des durées d'indemnisation inférieures ou égales à 7 mois relevant des filières courtes et qui entreprennent une action de formation permettant d'accéder à un emploi pour lequel sont identifiées des difficultés de recrutement au niveau régional. Le montant journalier de l'AFF est égal au dernier montant journalier de l'allocation d'aide au retour à l'emploi-formation (AREF) perçu par l'intéressé à la date de l'expiration de ses droits à cette allocation.

Pourquoi cette suppression ? L'un des objectifs affichés du gouvernement est - au-delà d'une économie de 169 millions d'euros pour l'Etat en 2009 - d'inciter à des entrées en formation plus précoces. Selon le rapporteur spécial de la loi à l'Assemblée nationale, Frédéric Lefebvre, « certains demandeurs d'emploi pouvaient être tentés d'attendre avant de s'orienter vers des formations puisque l'AFF permet de prolonger la durée de perception d'une allocation à 57,4 % du salaire antérieur, au lieu d'arriver en fin de droits et de ne plus percevoir éventuellement que l'allocation de solidarité spécifique (ASS) ou le RMI ». Il estime donc que « la réforme pourra avoir pour effet d'inciter à des entrées en formation plus précoces pendant la période d'indemnisation en allocation de retour à l'emploi (donnant droit à une rémunération en AREF), favorisant ainsi les parcours de reconversion ou d'adaptation vers les métiers en tension » (Rap. A.N. n° 1198, tome III, annexe 45, Lefebvre, page 75).

Autre ambition de la réforme : simplifier le mode de financement d'une même action de formation qui a aujourd'hui deux financeurs : les Assedic et l'Etat. « L'AFF prend le relais de l'allocation d'aide au retour à l'emploi-formation financée par le régime d'assurance chômage. Il y a donc deux financeurs pour une même formation, ce qui nuit à la lisibilité de la prescription de formation », explique Frédéric Lefebvre. Par ailleurs, poursuit-il, « l'AFF peut être considérée comme une prolongation des droits à indemnisation chômage dans la mesure où son montant est identique à celui de l'allocation d'aide au retour à l'emploi. Il dépend donc du montant des revenus passés du demandeur d'emploi, contrairement aux montants des allocations du régime de solidarité, qui sont forfaitaires. » C'est pourquoi cette allocation s'inscrit « davantage dans une logique d'assurance que dans une logique de solidarité relevant de l'Etat ». « Sa suppression participe [donc] de l'objectif gouvernemental de clarification de la répartition et de l'articulation des rôles entre le régime de solidarité financé par l'Etat et le régime d'assurance chômage financé par les entreprises et les salariés », conclut le rapporteur (Rap. A.N. n° 1198, tome III, annexe 45, Lefebvre, pages 75 et 76).

Face au tollé provoqué par la suppression de l'AFF, les partenaires sociaux siégeant au Comité paritaire national pour la formation professionnelle (CPNFP) ont décidé, le 13 février dernier, d'affecter à cette allocation 80 millions d'euros en 2009. L'Etat devrait y allouer la même enveloppe. 160 millions d'euros devraient donc être au total consacrés à ce dispositif, qui devrait bénéficier à 35 000 personnes. Si l'Etat et les partenaires sociaux se sont mis d'accord pour le financer cette année - en divisant la facture en deux -, la question de son abondement demeure ouverte pour les années suivantes. Ce que confirment les membres du CPNFP : il s'agit d'une réponse immédiate et exceptionnelle pour l'année en cours, « sous réserve de l'engagement de l'Etat à mettre en oeuvre au-delà de 2009 une solution durable relevant de son périmètre de responsabilité ».

La loi de finances pour 2009 donne corps à une annonce faite par le président de la République le 28 octobre 2008 dans le cadre du plan pour l'emploi (12) : la prolongation et l'extension de l'expérimentation du contrat de transition professionnelle (CTP). Au passage, elle aménage le dispositif sur plusieurs points.

Institué à titre expérimental en 2006 dans 7 bassins d'emploi (13), le CTP a pour objet de proposer aux personnes, dont le licenciement économique est envisagé dans une entreprise de moins de 1 000 salariés (14), des mesures d'accompagnement alternant périodes de formation et de travail pendant une durée maximale de 12 mois au cours de laquelle elles perçoivent une allocation de transition professionnelle égale à 80 % du salaire brut moyen perçu au cours des 12 derniers mois.

Tout d'abord, la loi prolonge d'une année l'expérimentation, qui concerne donc désormais les procédures de licenciement engagées jusqu'au 1er décembre 2009 (ord. n° 2006-433 du 13 avril 2006, art. 1er, al. 1 modifié).

Ensuite, elle l'étend aux procédures de licenciement pour motif économique engagées dans 18 bassins d'emploi supplémentaires caractérisés par une situation économique, démographique et sociale très défavorable pour l'emploi et dont la liste doit être fixée par voie réglementaire (ord. n° 2006-433 du 13 avril 2006, art. 1er, al. 2 nouveau). Deux décrets (15) ont ainsi d'ores et déjà autorisé l'expérimentation du CTP dans 8 nouveaux bassins d'emploi, à savoir :

Le Havre et Niort pour les licenciement économiques engagés entre le 1er février et le 30 novembre 2009 ;

Calais, Châteauroux, Châtellerault, Douai, l'Etang de Berre et Mulhouse pour les licenciements économiques engagés entre le 1er mars et le 30 novembre 2009.

Dans les 18 bassins d'emploi supplémentaires prévus par la loi, c'est Pôle emploi - et non pas « Transitio CTP », une filiale de l'AFPA - qui est chargé de la conclusion et de la gestion des contrats de transition professionnelle (ord. n° 2006-433 du 13 avril 2006, art. 2-1 nouveau).

En principe, tout employeur qui procède au licenciement pour motif économique d'un salarié sans lui proposer le bénéfice d'un contrat de transition professionnelle acquitte à Pôle emploi une contribution égale à un mois du salaire moyen perçu par le salarié au cours des 12 mois précédant le licenciement et aux cotisations sociales patronales afférentes (ord. n° 2006-433 du 13 avril 2006, art. 11, al. 1er). Toutefois, la loi de finances pour 2009 écarte l'application de cette règle pour les procédures de licenciement engagées entre le 1er décembre 2008 et le 28 décembre 2008 (date de publication de la loi) dans les bassins d'emploi de Charleville-Mézières, de Montbéliard, de Morlaix, de Saint-Dié-des-Vosges, de Toulon, de Valenciennes et de Vitré lorsque a déjà eu lieu soit l'entretien préalable au licenciement, soit la première réunion des instances représentatives du personnel (ord. n° 2006-433 du 13 avril 2006, art. 13-1 nouveau).

Par ailleurs, dans les 18 bassins d'emploi concernés par l'expérimentation, la filiale de l'AFPA ou Pôle emploi, selon les cas, doit proposer aux personnes ayant adhéré, à compter d'une date fixée par décret, à une convention de reclassement personnalisé (CRP) de conclure un CTP. Ce dernier est alors conclu pour une durée de 12 mois de laquelle est déduite la durée ayant couru depuis la conclusion de la CRP. Pour les personnes ayant accepté de conclure un contrat de transition professionnelle, la CRP prend fin à la date à laquelle débute le CTP (ord. n° 2006-433 du 13 avril 2006, art. 13-2 nouveau).

Dans les bassins d'emploi de Charleville-Mézières, du Havre, de Montbéliard, de Morlaix, de Niort, de Saint-Dié-des-Vosges, de Toulon, de Valenciennes et de Vitré, un CTP doit être proposé aux personnes ayant adhéré à une convention de reclassement personnalisé à compter du 19 novembre 2008 (16). Dans les bassins d'emploi de Calais, de Châteauroux, de Châtellerault, de Douai, de l'Etang de Berre et de Mulhouse, un contrat de transition professionnelle doit être proposé aux personnes ayant adhéré à une CRP à compter du 19 décembre 2008 (17).

Du fait de la prolongation de l'expérimentation du CTP, la date limite de présentation au Parlement par le gouvernement d'un rapport d'évaluation du dispositif est repoussée au 1er juin 2010 (ord. n° 2006-433 du 13 avril 2006, art. 13 modifié).

La loi de finances reconduit, pour l'année 2009, les crédits du Fonds de mobilisation départemental pour l'insertion, créé par la loi de finances pour 2006 (code général des collectivités territoriales [CGCT], art. L. 3334-16-2 modifié). Soit 500 millions d'euros. Une manière de témoigner de « la volonté réitérée de l'Etat d'accompagner les départements dans la gestion du RMI », a expliqué le rapporteur de la loi à l'Assemblée nationale, Gilles Carrez (Rap. A.N. n° 1198, tome II, octobre 2008, page 164).

La loi de finances pour 2009 prévoit les modalités de compensation financière à l'égard des départements métropolitains résultant de l'extension de compétence que constitue pour eux la généralisation du revenu de solidarité active (RSA) (art. 51 de la loi).

Par ailleurs, elle modifie le code général des collectivités territoriales afin de prendre en compte, dans la répartition 2009 de la part « insertion » du fonds de mobilisation départementale pour l'insertion, les expérimentations du RSA et de la réforme des contrats aidés conduite en 2008 par certains départements (art. 176 de la loi).

Ainsi, les crédits de la part « insertion » du fonds sont répartis entre les départements proportionnellement au rapport entre le nombre total des contrats d'avenir, des contrats d'insertion-revenu minimum d'activité, des primes forfaitaires d'intéressement ainsi que, désormais, des contrats conclus et des prestations de RSA attribuées dans le cadre d'expérimentations menées dans certains départements (CGCT, art. L. 3321-2 et L. 3364-16-2 IV modifiés).

La loi de finances pour 2009 prévoit que le gouvernement devra remettre au Parlement, avant le 15 juin 2009, un rapport évaluant l'efficacité des allégements généraux et ciblés de cotisations sociales au regard de la politique de l'emploi. Ce rapport s'attachera notamment à exposer le bilan et le coût de ces dispositifs depuis leur mise en oeuvre, les méthodes envisageables pour en réduire la charge sur les finances publiques, ainsi que les dispositifs alternatifs de soutien à l'emploi et aux entreprises.

La loi de finances pour 2009 tire les conséquences de l'annulation partielle, le 16 juin 2008 par le Conseil d'Etat, du décret du 13 novembre 2006, qui excluait plusieurs catégories d'étrangers du champ de l'allocation temporaire d'attente (ATA) (18).

Les sages du Palais Royal ont notamment annulé l'article R. 5423-22 du code du travail issu du décret, qui disposait que le droit à l'ATA « ne peut être ouvert qu'une seule fois ». Une disposition jugée contraire à la loi, qui jusqu'alors ne prévoyait pas une telle exclusion des demandeurs d'asile en réexamen. Le gouvernement en a pris acte... et a donc inscrit cette exclusion dans la loi. Une exclusion permise par la directive européenne du 27 janvier 2003 qui autorise en effet le refus du bénéfice des conditions d'accueil lorsqu'un demandeur d'asile a déjà introduit une demande dans le même Etat membre. La loi prévoit toutefois que cette exclusion ne s'applique pas pour les « cas humanitaires signalés par l'Office français de protection des réfugiés et apatrides » - notion à préciser par la voie réglementaire (C. trav., art. L. 5423-9 1° modifié).

La loi de finances pour 2009 modifie le régime des taxes dues, d'une part, par les étrangers à la délivrance de leur premier titre de séjour et, d'autre part, par tout employeur embauchant un travailleur étranger lors de la première entrée en France de ce dernier ou lors de sa première admission au séjour en qualité de salarié. Des taxes affectées à l'Agence nationale de l'accueil des étrangers et des migrations (ANAEM) qui seront aussi celles affectées au futur Office français de l'immigration et de l'intégration, appelé à lui succéder. Un décret du 2 janvier 2009 (19)en a fixé les montants, la loi de finances n'en déterminant que les fourchettes.

Premier type de taxes perçues par l'agence : celles dues par les ressortissants étrangers à l'occasion de la délivrance d'un premier titre de séjour, de son renouvellement ou de la délivrance d'un duplicata. Nouveauté introduite par la loi de finances pour 2009 : les personnes entrées dans le cadre du regroupement familial en sont désormais redevables et ne sont plus soumises, comme auparavant, à une redevance spécifique.

Le montant de la taxe est fixé à 300 € - en conformité avec la fourchette donnée par la loi, « entre 200 € et 340 € » (code de l'entrée et du séjour des étrangers et du droit d'asile [Ceseda], art. L. 311-13 A nouveau) - pour la délivrance d'une carte de séjour temporaire, d'une carte de résident et d'une carte de séjour « compétences et talents », à l'exception, jusqu'au 31 décembre 2011, des titres délivrés aux conjoints d'étrangers dont la demande de regroupement familial a été autorisée avant le 28 décembre 2008 et ayant acquitté à ce titre la redevance dont ils étaient jusqu'à présent redevables. Autre catégorie d'étrangers échappant à cette taxe :

les personnes auxquelles une carte de séjour temporaire « vie privée et familiale » est délivrée en raison de leur qualité de bénéficiaire de la protection subsidiaire, d'apatride ou parce que leur état de santé le justifie ;

les travailleurs temporaires et saisonniers disposant à ce titre d'une carte de séjour temporaire autorisant l'exercice d'une activité professionnelle ;

les étrangers auxquels une carte de résident est délivrée du fait qu'ils ont combattu pour la France ou qu'ils sont réfugiés ou apatrides résidant depuis plus de 3 ans en France.

Le montant de la taxe est par ailleurs fixé à 55 € - en conformité avec la fourchette donnée par la loi, « entre 55 € et 70 € » (Ceseda, art. L. 311-13 A nouveau) - pour la délivrance d'une carte de séjour temporaire portant la mention « étudiant » ou « stagiaire », ainsi que pour les personnes auxquelles est délivrée une carte de séjour « vie privée et familiale » ou u