Ces pages annulent et remplacent les pages 23 à 31 du n° 2544 du 8-02-08

A l'instar des aides au logement dans le secteur locatif (1), les allocations de logement familiale (ALF) et sociale (ALS) applicables à l'accession à la propriété et aux logements-foyers sont revalorisées de 2,95 % au 1er janvier 2009.

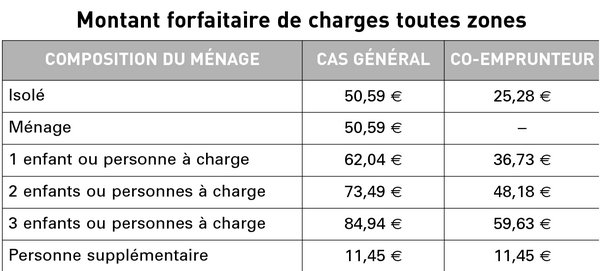

Dans le détail, seuls les mensualités de référence (pour les prêts souscrits en accession à la propriété à compter du 1er janvier 2009), les loyers forfaitaires pour les foyers et les forfaits charges sont revalorisés de 2,95 %. Une revalorisation indexée sur l'évolution de l'indice de référence des loyers (IRL), comme le prévoit la loi du 5 mars 2007 relative au droit au logement opposable, ce pourcentage correspondant à la variation annuelle de l'IRL constatée au troisième trimestre 2008.

Cas particulier : les forfaits charges applicables dans les départements d'outre-mer ont été majorés pour leur part de 30 %.

Tous les autre

Accédez en illimité à nos contenus et à nos newsletters thématiques

S'abonnerDéjà Abonné ?