Un décret fixe le régime de l'aide de l'Etat à l'embauche pour les très petites entreprises, annoncée le 4 décembre par le chef de l'Etat lors de la présentation du plan de relance de l'économie française (1).

Les entreprises de moins de dix salariés peuvent en demander le bénéfice pour les embauches réalisées depuis le 4 décembre 2008, au titre des gains et rémunérations versés pour les mois de janvier à décembre 2009 ouvrant droit à la réduction « Fillon » de cotisations patronales de sécurité sociale.

L'effectif de l'entreprise est apprécié au 30 novembre 2008, tous établissements confondus, en fonction de la moyenne, au cours des 11 premiers mois de 2008, des effectifs déterminés chaque mois. Pour la détermination des effectifs du mois, il est tenu compte des salariés titulaires d'un contrat de travail le dernier jour de chaque mois, y compris les salariés absents. Pour une entreprise créée entre le 1er janvier et le 30 novembre 2008, l'effectif est apprécié dans les mêmes conditions en fonction de la moyenne des effectifs de chacun des mois d'existence. Et pour celle qui a vu le jour entre le 1er décembre 2008 et le 31 décembre 2009, il l'est à la date de sa création. Sachant que pour la détermination de la moyenne des effectifs, les mois au cours desquels aucun salarié n'est employé ne sont pas pris en compte.

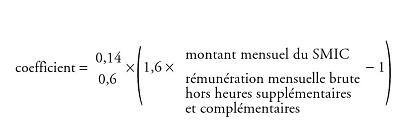

Le montant de l'aide est égal à la rémunération brute multipliée par un coefficient. Le coefficient maximal de réduction est de 0,14. Il est atteint pour une rémunération égale au SMIC. Ce coefficient devient nul pour une rémunération égale au SMIC majoré de 60 %. Il est déterminé par l'application de la formule suivante (2) :

L'aide est accordée pour les gains et rémunérations versés aux salariés dont le contrat de travail est à durée indéterminée (CDI) ou à durée déterminée (CDD) conclu pour une durée supérieure à un mois. Est considéré comme une embauche le renouvellement d'un CDD pour une durée supérieure à un mois ou la transformation d'un CDD en CDI, précise le décret.

Pour être éligible à l'aide, l'entreprise ne doit pas avoir procédé dans les six mois qui précèdent l'embauche à un licenciement économique sur le poste pourvu par le recrutement, sauf si l'aide est demandée au bénéfice du recrutement d'un salarié licencié pour motif économique qui bénéficie d'une priorité de réembauche. Par ailleurs, pour pouvoir bénéficier de l'aide au titre de l'embauche d'un salarié, l'employeur ne doit pas avoir rompu un contrat de travail avec le même salarié dans les six mois qui précèdent la période de travail au titre de laquelle elle est demandée lorsque la rupture est intervenue après le 4 décembre 2008. Cette règle supporte deux exceptions : en cas de réembauche dans l'année qui suit une démission pour élever un enfant ou en cas de reprise d'une activité dans le cadre du cumul emploi-retraite.

Le bénéfice de l'aide est en outre subordonné au fait, pour l'employeur, d'être à jour de ses obligations déclaratives et de paiement à l'égard des organismes de recouvrement des cotisations et des contributions de sécurité sociale ou d'assurance chômage. « La condition de paiement est considérée comme remplie dès lors que [l'intéressé] a souscrit et respecte un plan d'apurement des cotisations restant dues. »

Pôle emploi est chargé de gérer cette aide à l'embauche, une convention devant être signée entre le nouvel opérateur issu de la fusion ANPE-Assedic et l'Etat sur ce point. La demande doit être déposée par l'employeur auprès de la nouvelle institution. Au terme de chaque trimestre civil, l'employeur est tenu de lui adresser un formulaire permettant le calcul de l'aide accompagné des pièces justificatives. Les formulaires doivent être déposés auprès de Pôle emploi dans les trois mois qui suivent le trimestre pour lequel l'aide est demandée. Versée trimestriellement, donc, l'aide n'est due que pour les mois au titre desquels le montant calculé est au moins égal à 15 € .

Pôle emploi contrôle l'exactitude des déclarations des bénéficiaires des aides, ces derniers devant tenir à sa disposition tout document permettant d'effectuer ce contrôle.

Cumulable avec l'allégement « Fillon », le bénéfice de l'aide ne peut se cumuler avec celui des dispositifs prévus les articles du code du travail suivants :

L. 5132-2 du code du travail (insertion par l'activité économique) ;

L. 5134-35 (contrat d'avenir) ;

L. 5134-65 (contrat initiative-emploi) ;

L. 5134-74 (contrat insertion-revenu minimum d'activité) ;

L. 5213-19 (entreprises adaptées et centres de distribution de travail à domicile pour les personnes handicapées) ;

L. 5522-17 (contrat d'accès à l'emploi) ;

L. 6243-2 (apprentissage).

Tout cumul avec le dispositif visé à l'article L. 522-8 du code de l'action sociale et des familles - contrats d'insertion par l'activité des titulaires du revenu minimum d'insertion dans les départements d'outre-mer - est également impossible.

(2) Le résultat obtenu étant arrondi à trois décimales, au millième le plus proche.