Ces pages annulent et remplacent les pages 43 à 45 du n° 2539-2540 du 11-01-08

Les pensions d'invalidité sont revalorisées aux mêmes dates et dans les mêmes proportions que les autres pensions et rentes d'assurances sociales. Elles augmentent donc de 0,8 % au 1er septembre.

La pension d'invalidité a pour objet de remplacer le manque à gagner de l'assuré de moins de 60 ans qui subit de manière durable une réduction de sa capacité de travail, due à une maladie ou à un accident non professionnels.

L'état d'invalidité est constaté lorsqu'il réduit au moins des deux tiers la capacité de travail ou de gain de l'assuré, c'est-à-dire lorsqu'il le met hors d'état de se procurer, dans une profession quelconque, un salaire supérieur au tiers de la rémunération normale de l'emploi occupé précédemment.

Pour recevoir une pension d'invalidité, l'assuré social doit justifier à la fois :

d'une durée minimale d'immatriculation à la sécurité sociale. Il doit avoir été immatriculé depuis 12 mois au premier jour du mois au cours duquel est survenue soit l'interruption de travail suivie d'invalidité, soit la constatation de l'état d'invalidité résultant de l'usure prématurée de l'organisme ;

et, au cours d'une période de référence :

- soit d'un montant de cotisations sur les rémunérations perçues pendant les 12 mois civils précédant l'interruption de travail au minimum égal à 2 030 fois la valeur du SMIC au 1er janvier qui précède, dont un montant au moins égal à 1 015 fois la valeur du SMIC au cours des 6 premiers mois,

- soit avoir effectué au minimum 800 heures de travail salarié ou assimilé au cours des 12 mois civils ou des 365 jours précédant l'interruption de travail ou la constatation de l'état d'invalidité, dont 200 heures au moins au cours des 3 premiers mois.

La demande est présentée en principe par la caisse primaire d'assurance maladie (CPAM), et à défaut par l'assuré.

Dans la pratique, il est très fréquent que les prestations d'invalidité prennent le relais de l'assurance maladie dans les cas où l'assuré a épuisé ses droits à cette dernière. La demande de l'assuré (1), lorsque la CPAM ne prend pas l'initiative, doit être présentée à la caisse dans le délai de 12 mois qui suit, selon le cas :

la date de consolidation de la blessure ;

la date de la constatation médicale de l'invalidité, si celle-ci résulte de l'usure prématurée de l'organisme ;

la date de la stabilisation de l'état de l'assuré, telle qu'elle résulte de la notification qui lui en est faite par la caisse primaire d'assurance maladie ;

la date de l'expiration des droits aux prestations en espèces de l'assurance maladie ou la date à laquelle la caisse a cessé de les accorder.

A noter : à 60 ans, la pension d'invalidité est remplacée par la pension de vieillesse allouée en cas d'inaptitude au travail (2), exception faite pour les invalides exerçant une activité à leur soixantième anniversaire, qui peuvent s'opposer à la substitution. Dans ce cas, le versement de la pension de vieillesse est suspendu et reprend uniquement à la demande de l'intéressé au moment où il cesse son activité professionnelle.

La pension d'invalidité est liquidée sur la base du salaire annuel moyen des 10 meilleures années civiles de cotisations. La période concernée est celle comprise entre le 31 décembre 1947 et la date soit de l'interruption de travail suivie d'invalidité, soit de la constatation médicale de l'invalidité si celle-ci résulte de l'usure prématurée de l'organisme. Lorsque l'assuré ne totalise pas 10 années civiles d'assurance, est pris en compte le salaire annuel moyen correspondant aux cotisations versées au cours des années d'assurance accomplies depuis l'immatriculation.

Les invalides sont classés en trois catégories. Le taux de la pension dépend de ce classement.

1re catégorie : invalides capables d'exercer une activité rémunérée réduite

Le taux de la pension est égal à 30 % du salaire de base, avec un maximum correspondant à 30 % du plafond annuel des cotisations de sécurité sociale, soit 9 982,80 € par an pour 2008 (831,90 € /mois).

2e catégorie : invalides incapables d'exercer une activité professionnelle

Le taux de la pension est égal à 50 % du salaire de base, avec un maximum correspondant à 50 % du plafond annuel des cotisations de sécurité sociale, soit 16 638 € par an pour 2008 (1 386,50 € /mois).

3e catégorie : invalides incapables d'exercer une activité professionnelle et obligés d'avoir recours à l'assistance d'une tierce personne pour effectuer les actes ordinaires de la vie

La pension est égale au montant de la pension de deuxième catégorie (montant maximum égal à 16 638 € par an) majoré de 40 %. Cette majoration, dite « majoration pour tierce personne », ne peut être inférieure à un montant égal à 1 018,91 € par mois au 1er septembre. Le montant maximal de la pension est donc égal, à compter de cette date, à 28 864,97 € par an (2 405,41 € par mois).

A noter : l'hospitalisation d'un bénéficiaire n'a aucune incidence sur le montant de la pension, qui n'est donc pas réduite, mais elle peut engendrer des conséquences sur le maintien de la majoration pour tierce personne. En cas d'hospitalisation, cette majoration est versée jusqu'au dernier jour du mois civil suivant celui de l'hospitalisation ; au-delà de cette date, son service est suspendu. Toutefois, en avril 2001, la caisse nationale de l'assurance maladie a proposé au ministère chargé de la solidarité de maintenir intégralement la majoration pour tierce personne au-delà de ce dernier jour.

En tout état de cause, le montant de la pension d'inva-lidité ne peut être inférieur à un montant minimum. Celui-ci s'entend avant prélèvement de la contribution sociale généralisée (CSG) et de la contribution pour le remboursement de la dette sociale (CRDS) (voir ci-après).

Au 1er septembre 2008, ce montant minimum s'établit à 3 122,08 € par an, soit 260,17 € par mois.

A ce minimum peut s'ajouter l'allocation supplémentaire d'invalidité, qui s'est substituée, dans le cadre de la réforme du minimum vieillesse, à l'allocation supplémentaire (3). Pour en bénéficier, l'assuré doit justifier de ressources ne dépassant pas un plafond annuel fixé au 1er septembre à 7 781,27 € pour une personne seule, et à 13 629,44 € pour un ménage. Le montant maximum de l'allocation supplémentaire est porté, à compter de cette même date, à 4 475,49 € par an, soit 372,95 € par mois, pour une personne seule ou lorsque seul un des conjoints en bénéficie, et à 7 385,22 € par an, soit 615,43 € par mois, lorsque les deux conjoints en bénéficient. Dans ce dernier cas, le montant est servi par moitié à chacun des 2 allocataires concernés.

En principe, les pensions d'invalidité sont soumises à la CSG (taux de 6,6 %) et à la CRDS (aucun prélèvement social n'est retenu sur la majoration pour tierce personne).

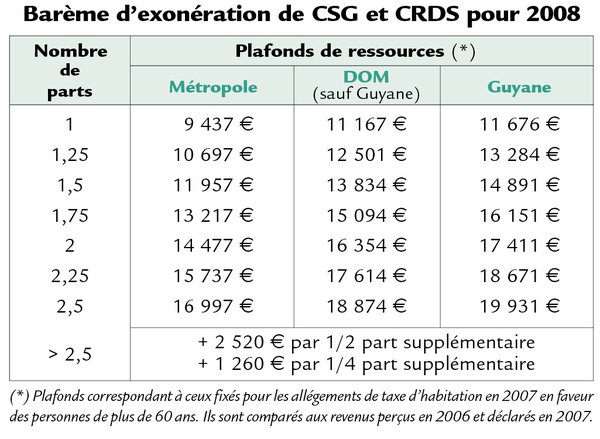

Néanmoins, les pensionnés peuvent, en fonction de leur situation fiscale, être totalement exonérés de ces deux contributions ou assujettis à la CSG au taux réduit (3,8 %). Pour 2008, le barème d'exonération de ces contributions ou d'application du taux réduit de la CSG est le suivant :

Ainsi, les allocataires non imposables ou non redevables de l'impôt sur le revenu (impôt inférieur à 61 € ) sont totalement exonérés de CSG et de CRDS si leur revenu fiscal de référence (2006) n'excède pas ces limites. S'il est supérieur, ils sont assujettis à la CSG au taux réduit.

Dans certains cas, la pension peut être réduite ou révisée, suspendue ou supprimée.

Reprise d'une activité professionnelle salariée

La pension est suspendue en tout ou partie lorsque, pendant 6 mois consécutifs, le cumul de la pension d'invalidité et des salaires et gains procure à l'intéressé des revenus supérieurs au salaire trimestriel moyen de la dernière année civile précédant l'arrêt de travail suivi d'invalidité.

Reprise d'une activité professionnelle non salariée

La pension est supprimée lorsque le total annuel de la pension et du revenu de cette activité dépasse un plafond fixé au 1er septembre 2008 à 6 166,03 € pour une personne seule et à 8 537,61 € pour un ménage (4). Cependant, lorsque le dépassement est inférieur au montant de la pension, cette dernière n'est pas supprimée mais réduite en conséquence.

Capacité de gain de l'intéressé devenant > 50 %

La pension est suspendue ou supprimée lorsque l'assuré devient susceptible de se procurer un revenu supérieur à la moitié du salaire moyen d'un travailleur de même catégorie dans la profession exercée avant l'invalidité. Une expertise médicale peut à tout moment être provoquée par la CPAM sur la capacité de gain restant à l'intéressé.

Certaines prestations limitativement énumérées par la loi peuvent être cumulées avec une pension d'invalidité. Il en est ainsi pour :

les pensions militaires d'invalidité ;

les rentes d'accident du travail ;

une pension d'invalidité du régime agricole ;

une pension d'un régime spécial de retraite.

Toutefois, le total des deux prestations ne doit pas excéder le salaire perçu par un travailleur valide de la même catégorie professionnelle.

En revanche, le cumul avec une pension servie par une compagnie d'assurance privée est possible sans limitation.

A noter : les « préretraités amiante » peuvent opter entre le maintien de leur pension d'invalidité avec une allocation différentielle « amiante » ou la renonciation à leur pension d'invalidité au profit d'une allocation « amiante » intégrale (circulaire DSS-2 C n° 2002-369 du 27 juin 2002).

Les titulaires d'une pension d'invalidité de la 2e et de la 3e catégories peuvent la cumuler en partie avec leurs allocations d'assurance chômage. C'est ce que prévoit l'Unedic dans son règlement annexé à la convention d'assurance chômage (art. 26 § 2). Le montant de l'allocation versée sera alors égal à la différence entre le montant de l'allocation d'aide au retour à l'emploi et celui de la pension d'invalidité.

La revalorisation des pensions d'invalidité s'effectue par application de coefficients de majoration.

Au 1er septembre, les pensions déjà attribuées sont revalorisées par application du coefficient 1,008.

Pour le calcul des pensions liquidées à compter du 1er septembre 2008, les salaires pris en compte sont majorés par des coefficients de revalorisation (voir tableau ci-dessous).

Le conjoint survivant du titulaire d'une pension de vieillesse ou d'invalidité, âgé de moins de 55 ans, qui est lui-même atteint d'une invalidité permanente, a droit à une pension de veuf ou de veuve invalide. Celle-ci est égale à 54 % de la pension dont bénéficiait ou aurait pu bénéficier le conjoint décédé, auxquels s'ajoute, le cas échéant, la majoration de 10 % pour enfants à charge. Son montant minimum s'établit à 3 122,08 € par an au 1er septembre, soit 260,17 € par mois.

(1) La caisse primaire d'assurance maladie n'a pas à accuser réception d'une demande de pension d'invalidité - Voir ASH n° 2214 du 11-05-01, p. 9.

(3) Voir ASH n° 2522 du 14-09-07, p. 24 et ce numéro, p. 29.

(4) Montants calculés par la rédaction, sous réserve de confirmation par la direction de la sécurité sociale.