Ces feuilles annulent et remplacent les pages 13 à 25 du n° 2557 du 9-05-08

Le taux horaire du SMIC a été revalorisé de 0,9 % au 1er juillet, après avoir déjà été relevé de 2,3 % au 1er mai en raison de la flambée des prix (1).

Le SMIC horaire s'établit dorénavant à 8,71 € bruts (contre 8,63 € € depuis le 1er mai dernier). Et le SMIC mensuel est porté à 1 321,02 € bruts sur la base de la durée légale du travail de 35 heures hebdomadaires (contre 1 308,88 € ).

Le minimum garanti a également été augmenté de 0,9 % au 1er juillet, passant à 3,31 € (contre 3,28 € depuis le 1er mai).

Le taux horaire du SMIC est le salaire horaire brut en dessous duquel, légalement, aucun salarié ne doit être payé (code du travail [C. trav.], art. L. 3232-1). Il est garanti aux travailleurs âgés de 18 ans révolus occupés sur le territoire métropolitain et dans les départements d'outre-mer (DOM), et bénéficie avec certains abattements aux jeunes salariés âgés de moins de 18 ans qui ont moins de 6 mois de pratique professionnelle dans la branche d'activité dont ils relèvent, aux apprentis et aux jeunes titulaires de contrats de professionnalisation.

Pour déterminer si un salarié est rémunéré au niveau du SMIC, il convient de prendre en considération le salaire horaire qui correspond à une heure de travail effectif compte tenu des avantages en nature et des majorations diverses ayant le caractère de fait d'un complément de salaire, à l'exclusion des sommes versées à titre de remboursement de frais, des majorations pour heures supplémentaires prévues par la loi et, pour la région parisienne, de la prime de transport (C. trav., art. D. 3231-6).

Le minimum garanti est utilisé pour l'évaluation des frais professionnels (repas, déplacements, etc.), des avantages en nature dans certains cas (nourriture, logement), d'allocations d'aide sociale... Son taux est identique en métropole et dans les DOM.

Le SMIC est revalorisé comme suit :

chaque hausse d'au moins 2 % de l'indice des prix « hors tabac » des ménages urbains dont le chef de famille est ouvrier ou employé est automatiquement suivie d'une augmentation du SMIC dans les mêmes proportions, par arrêté (C. trav., art. L. 3231-5) ;

un relèvement systématique intervient par décret, chaque année, au 1er juillet. Le SMIC horaire est alors revalorisé en fonction de l'évolution, de mai à mai, des prix à la consommation (indice des prix « hors tabac » des ménages urbains dont le chef de famille est ouvrier ou employé), augmenté de la moitié de celle du pouvoir d'achat du salaire horaire de base ouvrier (du premier trimestre de l'année précédente au premier trimestre de l'année en cours) (C. trav., art. L. 3231-6 et L. 3231-8) ;

le gouvernement peut décider à tout moment, par décret, de porter le SMIC à un niveau supérieur à celui qui résulterait de la seule évolution des prix (« coup de pouce ») (C. trav., art. L. 3231-10).

Le montant du minimum garanti :

peut être augmenté à tout moment par décret (C. trav., art. L. 3231-12) ;

est automatiquement relevé lorsque l'indice des prix augmente de 2 % (C. trav., art. L. 3231-12).

Le montant du SMIC est désormais le suivant :

par heure : 8,71 € bruts ;

par mois : 1 321,05 € bruts (1 037,56 € nets) pour 151,67 heures.

S'agissant du SMIC mensuel, un montant légèrement différent est obtenu si l'on applique la formule de calcul retenue par l'administration :

35 x (52 / 12) x 8,71 = 1 321,02 € bruts (1 037,53 € nets)

A noter : les montants nets s'entendent après déduction des charges sociales minimales (13,7 % du SMIC brut au 1er juillet), de la contribution sociale généralisée (CSG) non déductible (2,40 % de 97 % du brut), de la CSG déductible (5,10 % de 97 % du brut) et de la contribution au remboursement de la dette sociale (CRDS) (0,50 % de 97 % du brut).

Au 1er juillet, le minimum garanti est passé à 3,31 € .

Taux horaire avec abattement pour les jeunes travailleurs de moins de 18 ans ayant moins de 6 mois de pratique professionnelle dans la branche d'activité dont ils relèvent (C. trav., art. D. 3231-3) :

moins de 17 ans : 6,97 € (80 % du SMIC horaire) ;

entre 17 et 18 ans : 7,84 € (90 % du SMIC horaire).

Depuis la rentrée 2006, les jeunes ayant atteint l'âge de 14 ans peuvent s'engager dans la voie de l'apprentissage par le biais de l'apprentissage junior. Cette formule de formation en alternance débute par une phase qui se déroule sous statut scolaire : le parcours d'initiation aux métiers, au cours duquel le jeune effectue des stages en milieu professionnel. Elle est suivie, le cas échéant, de la conclusion d'un contrat d'apprentissage.

Lorsque, au cours de son parcours d'initiation aux métiers, l'apprenti junior effectue un stage qui excède 20 jours de présence dans la même entreprise, y compris de manière discontinue, il doit percevoir, à l'issue de cette période, une gratification correspondant à 20 % du SMIC par heure d'activité, soit 1,74 € (code de l'éducation, art. L. 337-3 et D. 337-167).

A noter : à la rentrée scolaire 2008, un nouveau dispositif d'initiation aux métiers en alternance (DIMA) sera mis en place. Complémentaire aux dispositifs en alternance offerts en collège aux élèves de 4e âgés d'au moins 14 ans, il permettra à des élèves de collège de découvrir un ou plusieurs métiers par une formation en alternance d'une année scolaire tout en poursuivant l'acquisition du socle commun de connaissances et de compétences. Ce dispositif pourra être ouvert dans les lycées professionnels ou dans les centres de formation d'apprentis, et se substituera ainsi à l'apprentissage junior, en voie d'extinction, et aux classes préparatoires à l'apprentissage. Il s'adressera à des élèves volontaires, à condition qu'ils soient âgés de 15 ans à la date d'entrée dans le dispositif.

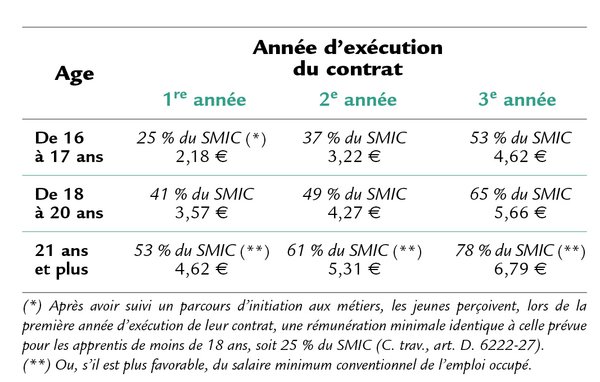

Rémunération. Le salaire horaire minimum est calculé en pourcentage du SMIC (8,71 € /heure depuis le 1er juillet). Il varie en fonction de l'âge de l'apprenti et de sa progression dans le ou les cycles de formation faisant l'objet de l'apprentissage (C. trav., art. D. 6222-26).

Majorations pour âge. Les montants des rémunérations ainsi fixés sont majorés à compter du premier jour du mois suivant le jour où l'apprenti atteint 18 ou 21 ans. Précision : les années du contrat exécutées avant qu'il ait atteint ces âges sont prises en compte pour le calcul des montants minimaux de rémunération (C. trav., art. D. 6222-34).

Contrats successifs. Lorsqu'un apprenti conclut un nouveau contrat d'apprentissage avec le même employeur, sa rémunération est au moins égale à celle qu'il percevait lors de la dernière année d'exécution de son précédent contrat, sauf lorsque le pourcentage de rémunération lié à son âge lui est plus favorable (C. trav., art. D. 6222-31). Quand un apprenti conclut un nouveau contrat d'apprentissage avec un employeur différent, sa rémunération est au moins égale à la rémunération minimale à laquelle il pouvait prétendre lors de la dernière année d'exécution du contrat précédent, sauf, là encore, si l'application des critères de rémunération liés à l'âge lui est plus favorable (C. trav., art. D. 6222-32).

Formation complémentaire. La rémunération minimale de l'apprenti est en principe majorée de 15 points par année supplémentaire de formation.

L'apprenti perçoit un salaire dont le montant, déterminé en pourcentage du SMIC (8,71 € /heure depuis le 1er juillet), est fixé par décret pour chaque année d'apprentissage. La rémunération varie en fonction de l'âge du bénéficiaire, de l'ancienneté dans le contrat et du niveau de la formation préparée :

diplôme de niveau V (correspondant au BEP ou au CAP) : rémunération égale au salaire minimum fixé dans le secteur privé pour l'apprenti (voir tableau page 22) ;

diplôme ou titre de niveau IV (niveau équivalent à celui du baccalauréat général, technologique ou professionnel, ou du brevet de technicien) : rémunération égale au salaire minimum de l'apprenti dans le secteur privé majoré de 10 points ;

diplôme ou titre de niveau III (niveau du BTS ou du DUT, ou de fin de premier cycle de l'enseignement supérieur) : rémunération égale au salaire minimum de l'apprenti dans le secteur privé majoré de 20 points.

Le contrat de professionnalisation - qui a remplacé les contrats d'orientation, d'adaptation et de qualification - peut être conclu pour une durée déterminée ou indéterminée. Dans ce dernier cas, il débute par une action de professionnalisation (C. trav., art. L. 6325-1 et suivants).

Sauf dispositions conventionnelles ou contractuelles plus favorables, les salariés âgés de moins de 26 ans en contrat de professionnalisation perçoivent, pendant la durée du contrat à durée déterminée ou de l'action de professionnalisation du contrat à durée indéterminée, un salaire minimum, calculé en pourcentage du SMIC, qui varie en fonction de leur âge et de leur niveau de formation (C. trav., art. L. 6325-8, D. 6325-14 et D. 6325-15) :

Les demandeurs d'emploi de 26 ans et plus perçoivent, pendant la durée du contrat à durée déterminée ou de l'action de professionnalisation du contrat à durée indéterminée, un salaire qui ne peut être inférieur ni au SMIC (8,71 € bruts par heure depuis le 1er juillet) ni à 85 % du minimum conventionnel applicable à l'entreprise (C. trav., art. L. 6325-9 et D. 6325-18).

Sous réserve de clauses contractuelles ou conventionnelles plus favorables, le titulaire d'un contrat d'accompagnement dans l'emploi perçoit un salaire au moins égal au produit du SMIC horaire par le nombre d'heures de travail accomplies, qui ne peut être inférieur à 20 par semaine, à moins que les difficultés rencontrées par le salarié soient telles qu'il ne peut pas assurer un tel horaire. Pour une durée de travail de 20 heures par semaine, soit 86,67 heures par mois (20 × 52 12), la rémunération mensuelle brute est donc égale au minimum à 754,90 € (C. trav., art. L. 5134-26 et L. 5134-27).

Le taux de prise en charge par l'Etat est fixé au maximum à 95 % du SMIC, soit 8,27 € par heure travaillée (C. trav., art. R. 5134-29). Une exception est toutefois prévue pour les ateliers et chantiers d'insertion recrutant des jeunes de 16 à 25 ans révolus : 105 % du SMIC horaire brut, soit 9,15 € , pour les seuls contrats conclus jusqu'au 31 décembre 2006 (instruction DGEFP n° 2006/06-29 du 29 juin 2006).

Sous réserve de clauses contractuelles ou conventionnelles plus favorables, les salariés en contrat d'avenir perçoivent une rémunération au moins égale au produit du SMIC par le nombre d'heures de travail accomplies. Pour la durée de travail minimale autorisée de 26 heures par semaine, soit 112,67 heures par mois (26 × 52 12), la rémunération mensuelle brute s'élève à 981,36 € (C. trav., art. L. 5134-45 et L. 5134-46).

A noter : la durée hebdomadaire de travail en contrat d'avenir peut être comprise entre 20 et 26 heures lorsque l'embauche est réalisée par un atelier ou un chantier d'insertion ou encore par une association de services à la personne agréée (C. trav., art. L. 5134-45).

Les bénéficiaires d'un contrat insertion-revenu minimum d'activité perçoivent un salaire dont le montant est au moins égal au produit du SMIC par le nombre d'heures de travail effectuées. Pour la durée de travail minimale autorisée de 20 heures par semaine, soit 86,67 heures par mois (20 × 52 12), la rémunération mensuelle brute est donc égale au minimum à 754,90 € (C. trav., art. L. 5134-87 et 5134-90).

Les titulaires d'un contrat initiative-emploi sont rémunérés conformément aux dispositions conventionnelles applicables dans l'entreprise ou dans l'établissement. En tout état de cause, cette rémunération ne peut être inférieure au SMIC (8,71 € bruts par heure depuis le 1er juillet). Aussi, pour une durée de travail de 20 heures par semaine (durée minimale autorisée, sauf lorsque les difficultés rencontrées par le salarié sont telles qu'il ne peut assurer un tel horaire), soit 86,67 heures par mois (20 × 52 12), le bénéficiaire perçoit 754,90 € par mois (C. trav., art. R. 5134-98) (circulaire DGEFP n° 2005/11 du 21 mars 2005).

Une aide de l'Etat versée à l'employeur permet de prendre en charge une part de la rémunération dans la limite de 47 % du SMIC horaire brut, soit 4,09 € depuis le 1er juillet, et d'une durée hebdomadaire de travail de 35 heures (C. trav., art. R. 5134-99).

Les titulaires de l'allocation de solidarité spécifique (ASS) qui reprennent une activité professionnelle salariée d'une durée de travail inférieure à 78 heures par mois (2) ainsi que, quelle que soit leur durée d'activité, les titulaires de l'allocation temporaire d'attente (ATA) peuvent cumuler leur allocation avec leurs revenus d'activité selon les modalités suivantes (C. trav., art. R. 5425-2 et 5425-3 ; directive Unedic n° 2006-27 du 12 décembre 2006) :

pendant les 6 premiers mois civils d'activité, le cumul entre l'allocation de solidarité (ASS ou ATA) et le revenu d'activité est total si la rémunération brute mensuelle perçue par l'intéressé ne dépasse pas la moitié du SMIC mensuel calculé sur la base de 169 heures, soit 736 € depuis le 1er juillet. La partie de rémunération supérieure à cette limite donne lieu au calcul d'un nombre de jours non indemnisables, égal à 40 % du quotient de la partie de la rémunération brute qui excède la moitié du SMIC mensuel par le montant journalier de l'allocation versée au bénéficiaire. Ce qui revient à déduire du montant des allocations une somme équivalant à 40 % de la partie du revenu brut d'activité supérieure à la moitié du SMIC mensuel ;

du 7e au 12e mois civil d'activité, le cumul n'est plus que partiel et une somme équivalant à 40 % du revenu brut total d'activité est déduite du montant initial de l'allocation versée.

Selon la convention collective qui leur est applicable, les assistants maternels agréés au service des particuliers doivent percevoir un salaire horaire brut de base qui ne peut être inférieur par enfant et par heure à 1/8 de 2,25 SMIC horaire, soit 2,45 € au 1er juillet.

La rémunération des assistants maternels agréés employés par des personnes morales de droit public ou privé ne peut être inférieure à 0,281 fois le montant du SMIC par enfant et par heure d'accueil, soit 2,45 € au 1er juillet 2008 (code de l'action sociale et des familles [CASF], art. D. 423-9).

L'indemnité de sujétion exceptionnelle est au minimum égale, pour un assistant maternel employé par une personne morale de droit privé, à 0,14 SMIC horaire par enfant et par heure d'accueil, soit 1,22 € depuis le 1er juillet (CASF, art. D. 423-2).

L'indemnité d'entretien versée par les parents de l'enfant lorsqu'ils n'apportent aucune fourniture ne peut être inférieure par enfant et pour une journée de 9 heures à 85 % du minimum garanti, soit 2,81 € depuis le 1er juillet. Ce montant est calculé en fonction de la durée effective d'accueil quotidien (CASF, art. D. 423-7).

L'indemnité compensatrice d'absence de l'enfant pour maladie due à l'assistant maternel employé par une personne morale ne peut être inférieure à la moitié du salaire horaire minimum par l'heure d'absence, soit 1,23 € par heure (CASF, art. D. 423-18).

Sont ici visés les assistants familiaux employés par des personnes morales de droit privé.

La rémunération des assistants familiaux accueillant un enfant de façon continue est constituée de 2 parts - l'une correspondant à la fonction globale d'accueil, l'autre à l'accueil de chaque enfant - dont la somme ne peut être inférieure à 120 fois le SMIC horaire par mois, soit 1 045,20 € depuis le 1er juillet. La première part ne peut être inférieure à 50 fois le SMIC par mois (soit 435,50 € ) et la seconde à 70 fois le SMIC par mois et par enfant (soit 609,70 € ) (CASF, art. D. 423-23).

Lorsque l'enfant est accueilli de façon intermittente, leur salaire ne peut être inférieur, par enfant et par jour, à 4 fois le SMIC horaire (soit 34,84 € )(CASF, art. D. 423-24).

En cas de sujétion exceptionnelle liée à l'état de santé de l'enfant (handicap, maladie...), le salaire minimum des assistants familiaux est majoré d'au moins (CASF, art. D. 423-2) :

1/2 SMIC horaire par enfant et par jour de garde, soit 4,36 € , en cas d'accueil intermittent ;

15,5 fois le SMIC horaire par mois et par enfant, soit 135,01 € , en cas d'accueil continu.

Par ailleurs, une indemnité d'attente est versée sous conditions, pendant une durée de 4 mois consécutifs, à l'assistant familial ayant déjà accueilli des mineurs pour chaque jour où aucun enfant ne lui est confié. Elle ne peut être inférieure à 2,8 fois le SMIC horaire par jour, soit 24,39 € (CASF, art. D. 423-25).

Enfin, le montant des indemnités et fournitures destinées à l'entretien de l'enfant ne peut être inférieur à 3,5 fois le minimum garanti, soit 11,59 € (3)Il peut être modulé en fonction de l'âge de l'enfant (CASF, art. D. 423-22).

Les employeurs peuvent se libérer de leur obligation d'emploi, au titre de chaque année, en versant, au plus tard le 15 février de l'année suivante (pour 2008, le 15 février 2009), une contribution au Fonds de développement pour l'insertion professionnelle des personnes handicapées (Agefiph). Le montant annuel de cette contribution est calculé par rapport au SMIC en vigueur au moment du versement par l'employeur. Il est égal, au 1er juillet, par bénéficiaire de l'obligation d'emploi qui aurait dû être embauché, à (C. trav., art. L. 5212-9, L. 5212-10, D. 5212-26 et D. 5212-27) :

3 484 € (400 fois le SMIC horaire) pour une entreprise de 20 à 199 salariés ;

4 355 € (500 fois le SMIC horaire) entre 200 et 749 salariés ;

5 226 € (600 fois le SMIC horaire) au-delà de 749 salariés ;

13 065 € (1 500 fois le SMIC horaire) pour les entreprises qui n'ont, pendant plus de 3 ans, employé aucun bénéficiaire de l'obligation d'emploi des travailleurs handicapés, n'ont passé aucun contrat de fourniture de sous-traitance ou de prestations de services avec des entreprises adaptées, des centres de distribution de travail à domicile ou des structures d'aide par le travail, ou n'appliquent aucun accord collectif prévoyant la mise en place d'un projet annuel ou pluriannuel en faveur des travailleurs handicapés.

En toute état de cause, la contribution annuelle, qui peut être minorée en fonction de l'effort consenti par l'entreprise en matière d'emploi direct, ne peut être inférieure à 50 fois le SMIC horaire par travailleur handicapé manquant, soit 435,50 € au 1er juillet (C. trav., art. D. 5212-20). Cette limite est ramenée à 40 fois le SMIC, soit 348,40 € , pour les établissements qui ont un pourcentage d'emplois exigeant des conditions d'aptitude particulières égal ou supérieur à 80 % de l'effectif d'assujettissement (C. trav., art. D. 5212-21) (4)

En cas de non-respect de l'obligation d'emploi et faute du versement à l'Agefiph, les employeurs sont tenus de payer des pénalités administratives, calculées par rapport au SMIC.

Le montant de la pénalité est égal à 1 875 fois le SMIC horaire par travailleur handicapé manquant (C. trav., art. L. 5212-12).

Dans les entreprises adaptées (anciennement « ateliers protégés ») et les centres de distribution de travail à domicile, la rémunération des intéressés ne peut être inférieure au SMIC (8,71 € bruts/heure au 1er juillet) (C. trav., art. L. 5213-15). L'établissement reçoit de l'Etat une aide au poste fixée à 80 % du SMIC brut (soit 6,97 € ) multiplié par la durée collective de travail applicable dans la structure, dans la limite de la durée légale du travail (151,67 heures par mois). Pour les emplois à temps partiel, le montant de l'aide est calculé, selon les mêmes modalités, à due proportion du nombre d'heures travaillées (C. trav., art. R. 5213-76).

Dans les établissements et services d'aide par le travail (ESAT, ex-CAT), s'applique un système de « rémunération garantie », dont le montant - proratisé pour les salariés exerçant une activité à temps partiel - est compris entre 55 % et 110 % du SMIC pour un salarié à temps complet. Cette rémunération se compose d'une part financée par l'ESAT, qui ne peut être inférieure à 5 % du SMIC (0,44 € /heure), et d'une aide au poste financée par l'Etat, qui ne peut être supérieure à 50 % du SMIC (4,36 € /heure). Ce dernier montant s'élève à 50 % du SMIC lorsque la part de la rémunération financée par l'ESAT est supérieure à 5 % (0,44 € /heure) et inférieure ou égale à 20 % du SMIC (1,74 € /heure). Lorsque la part de rémunération garantie qui est financée par l'ESAT dépasse le seuil de 20 % du SMIC, le pourcentage de 50 % (4,36 € /heure) est réduit de 0,5 % pour chaque hausse de 1 % de la part de la rémunération financée par l'établissement ou le service (CASF, art. R. 243-5 et R. 243-6).

Dans le milieu ordinaire, existe une aide au poste pour « lourdeur du handicap ». Son montant est égal (C. trav., art. R. 5213-49 ; arrêté du 9 février 2006, J.O. du 10-02-06) :

à 450 SMIC horaire, soit 3 919,50 € , si le surcoût lié au handicap est égal ou supérieur à 20 % du SMIC (1,74 € ) et inférieur à 50 % du SMIC (4,36 € ) × le nombre d'heures correspondant à la durée collective du travail applicable dans l'établissement ;

à 900 SMIC horaire, soit 7 839 € , si les charges induites par le handicap sont égales ou supérieures à 50 % du SMIC (4,36 € ) × le nombre d'heures correspondant à la durée collective du travail applicable dans l'établissement.

Le montant de l'aide est proratisé en cas de durée de travail inférieure.

Les rémunérations tirées d'une activité professionnelle en milieu ordinaire de travail sont en partie exclues du montant des ressources servant au calcul de l'allocation aux adultes handicapés (AAH). Pour cela, un abattement est effectué sur les revenus imposables d'activité professionnelle perçus par la personne handicapée pendant l'année civile de référence (N - 2) lorsqu'elle a un taux d'incapacité permanente de 80 % ou en cas de reprise d'activité professionnelle lorsqu'elle a un taux d'incapacité permanente compris entre 50 % et 80 %.

Cet abattement est calculé en fonction de la valeur du SMIC horaire en vigueur au 1er janvier de l'année de référence (soit 8,03 € au 1er janvier 2006). Du 1er juillet 2008 au 31 décembre 2008, il s'établit donc à (code de la sécurité sociale [CSS], art. D. 821-9) :

40 % lorsque ces revenus sont inférieurs à 300 SMIC horaires, soit à 2 409 € ;

30 % lorsque ces revenus sont supérieurs ou égaux à 300 SMIC et inférieurs à 700 SMIC horaires, soit compris entre 2 409 € et 5 621 € € ;

20 % lorsque ces revenus sont supérieurs ou égaux à 700 SMIC horaires et inférieurs à 1 100 SMIC horaires, soit compris entre 5 621 € et 8 833 € € ;

10 % lorsque ces revenus sont supérieurs ou égaux à 1 100 SMIC horaires et inférieurs à 1 500 SMIC horaires, soit compris entre 8 833 € et 12 045 € €

La « rémunération garantie » versée à la personne handicapée accueillie en ESAT, dans le cadre d'un contrat de soutien et d'aide par le travail, est cumulable avec l'AAH (CSS, art. D. 821-5) :

dans la limite de 100 % du SMIC (base 151,67 heures), soit 1 321,05 € jusqu'au 30 juin 2009 ;

dans la limite de 130 % du SMIC lorsque l'allocataire est marié et non séparé ou est lié par un pacte civil de solidarité ou encore vit en concubinage, soit 1 717,36 € jusqu'au 30 juin 2009.

Ces pourcentages sont majorés de 15 % quand l'intéressé a un enfant ou un ascendant à sa charge.

Lorsque l'intéressé a été présent pendant une année civile de référence complète au sein de l'ESAT, il est tenu compte, pour l'attribution de l'AAH, d'une partie de la rémunération garantie perçue par l'intéressé pendant l'année civile de référence. Ainsi, pour le calcul de l'allocation, ses revenus d'activité à caractère professionnel sont affectés notamment d'un abattement de (CSS, art. D. 821-10) :

3,5 % lorsque la part de la rémunération garantie financée par l'ESAT est supérieure à 5 % du SMIC (0,44 € par heure) et inférieure à 10 % du SMIC (0,87 € ) ;

4 % lorsque la part de la rémunération garantie financée par l'ESAT est supérieure ou égale à 10 % (0,87 € ) et inférieure à 15 % du SMIC (1,31 € ) ;

4,5 % lorsque la part de la rémunération garantie financée par l'ESAT est supérieure ou égale à 15 % (1,31 € ) et inférieure à 20 % du SMIC (1,74 € ) ;

5 % lorsque la part de la rémunération garantie financée par l'ESAT est supérieure ou égale à 20 % (1,74 € ) et inférieure ou égale à 50 % du SMIC (4,36 € ).

L'allocation journalière versée par les Assedic aux personnes handicapées des entreprises adaptées réduisant ou cessant temporairement leur activité est forfaitairement fixée à (annexe VII de la convention d'assurance chômage du 18 janvier 2006) :

19,34 € pour les 28 premières allocations (SMIC horaire × 2,22) ;

29 € pour les allocations suivantes (SMIC horaire × 3,33).

Le particulier qui accueille une personne âgée ou handicapée (5) perçoit (CASF, art. D. 442-2) :

une rémunération journalière des services rendus d'un montant minimal de 21,78 € (2,5 SMIC horaire au 1er juillet) ;

une indemnité journalière représentative des frais d'entretien courant de la personne accueillie comprise entre 6,62 € (2 fois le minimum garanti [MG]) et 16,55 € (5 fois le MG) ;

une indemnité journalière pour sujétions particulières (en raison de l'état de la personne accueillie) comprise entre 3,31 € (1 fois le MG) et 13,24 € (4 fois le MG).

Le particulier qui recourt aux services d'un salarié pour un emploi familial, par le biais d'un chèque emploi-service universel, doit lui verser une rémunération au moins égale au SMIC horaire net majorée d'une indemnité de 10 % pour congés payés, soit 7,39 € (7,23 € en Alsace-Moselle) quand les cotisations sont calculées sur une base réelle et 7,36 € (7,21 € en Alsace-Moselle) quand elles sont calculées sur une base forfaitaire.

La rémunération des apprentis est exonérée de cotisations dans des proportions variables selon le type d'entreprise.

Restent dus par les employeurs du secteur privé de 11 salariés et plus non inscrits au répertoire des métiers :

la cotisation au Fonds national d'aide au logement ;

la contribution « solidarité autonomie » ;

la cotisation « accidents du travail-maladies professionnelles » pour les contrats signés depuis le 1er janvier 2007 ;

la majoration complémentaire d'accidents du travail ;

le cas échéant, le versement transport ;

la contribution au régime d'assurance chômage et la cotisation au régime de garantie des salaires ;

la cotisation de retraite complémentaire et la cotisation affectée à l'Association pour la gestion du fond de financement de l'AGIRC et de l'ARRCO.

Une partie du salaire versé aux apprentis, égale à 11 % du SMIC, ne donne lieu à aucune charge sociale d'origine légale ou conventionnelle ni à aucune charge fiscale ou parafiscale. Pour la partie restante du salaire, les cotisations d'origine légale et conventionnelle imposées par la loi sont calculées de façon forfaitaire, sur la base du salaire légal de base des apprentis, et sont révisées annuellement (C. trav., art. L. 6243-2 et R. 6243-5). Ces cotisations sont établies sur 169 heures et en fonction du SMIC en vigueur au 1er janvier de l'année civile considérée, soit 1 426,36 € par mois pour 2008, quelles que soient la taille de l'entreprise et la durée du travail appliquée (arrêté du 5 juillet 2000, J.O. du 18-07-00) (6).

Les cotisations de sécurité sociale sont calculées sur une base forfaitaire pour les salariés exerçant une activité accessoire n'excédant pas 480 heures par an dans le cadre d'une association de jeunesse ou d'éducation populaire agréée, à l'exclusion des activités sportives (qui obéissent à un autre régime) (7). L'assiette est égale, par heure travaillée, au SMIC horaire en vigueur au 1er janvier, soit 8,44 € en 2008. Elle est arrondie, le cas échéant, à l'euro le plus proche.

A noter : les cotisations peuvent être calculées sur le montant réel de la rémunération, d'un commun accord entre l'employeur et le salarié.

Dans les centres de vacances ou de loisirs pour jeunes ou accueillant des adultes handicapés, les personnels d'encadrement ou d'animation exerçant à titre temporaire et non bénévole sont assujettis à une cotisation de sécurité sociale sur une assiette forfaitaire établie en fonction du SMIC horaire en vigueur au 1er janvier (8,44 € pour 2008) et variant suivant le poste occupé (arrêté du 11 octobre 1976, J.O. du 27-10-76 et arrêté du 13 juillet 1990, J.O. du 20-07-90). Le montant de cette assiette est arrondi, le cas échéant, à l'euro le plus proche (arrêté du 22 février 1995, J.O. du 3-03-95).

Pour les centres accueillant des jeunes, seuls sont concernés : les centres de vacances accueillant en hébergement des mineurs de plus de 4 ans, les centres de loisirs sans hébergement habilités pour recevoir de manière habituelle et collective des mineurs à l'occasion de leurs loisirs (en dehors du temps scolaire), les maisons familiales de vacances agréées. Sont exclus notamment : les garderies municipales, les crèches et jardins d'enfants, les restaurants et cantines scolaires.

S'agissant des centres pour adultes handicapés, sont exclus du bénéfice de l'assiette forfaitaire les établissements à but lucratif ainsi que les établissements ou associations à but non lucratif appliquant les conventions collectives du 31 octobre 1951 (établissements privés d'hospitalisation, de soins, de cure et de garde à but non lucratif), du 15 mars 1966 (établissements et services pour personnes inadaptées et handicapées) et du 7 juillet 1986 (Croix-Rouge française).

Les cotisations d'assurances sociales et d'allocations familiales dues au titre d'activités exercées dans un but de réinsertion socio-professionnelle par les personnes en difficulté sont calculées : soit sur une assiette forfaitaire égale à 40 % du SMIC en vigueur à la date de versement de la rémunération (3,48 € depuis le 1er juillet) lorsque celle-ci est inférieure ou égale à ce montant ; soit sur la rémunération effectivement versée lorsqu'elle est supérieure à 40 % du SMIC (CSS, art. L. 241-12).

La cotisation d'accidents du travail est calculée forfaitairement, quel que soit le montant de la rémunération. Elle est égale à celle due pour les stagiaires de la formation professionnelle continue, soit 0,05 € par heure (8).

Pour les bénéficiaires du complément de libre choix d'activité de la prestation d'accueil du jeune enfant (PAJE), la cotisation à l'assurance vieillesse des parents au foyer, prise en charge par la caisse nationale des allocations familiales, est calculée sur une base forfaitaire égale, par mois, à 169 fois le SMIC horaire en vigueur au 1er juillet de l'année civile précédente pour un complément de libre choix à taux plein, soit 1 426,36 € . Cette assiette est réduite à 50 % ou à 20 % de ce montant si l'allocation est à taux partiel (activité au plus égale à 50 % et comprise entre 50 % et 80 %) (CSS, art. L. 381-1 et R. 381-3-1).

Pour les bénéficiaires de l'allocation journalière de présence parentale, la cotisation est calculée sur une assiette égale, par jour, à 169 fois le SMIC horaire en vigueur au 1er juillet de l'année civile précédente divisés par 22, soit 64,83 € (CSS, art. L. 381-1 et R. 381-3-1).

Pour les autres bénéficiaires (titulaires de l'allocation pour jeune enfant, du complément familial...), la cotisation est, elle aussi, assise sur une assiette forfaitaire égale à 169 fois le SMIC horaire en vigueur au 1er juillet de l'année civile précédente (CSS, art. L. 381-1 et R. 381-3).

Les cotisations salariales et patronales d'assurance vieillesse pour les détenus travaillant pour le compte de l'administration et rémunérés sur les crédits affectés au fonctionnement de services généraux sont assises sur un montant forfaitaire établi par mois, égal au SMIC en vigueur au 1er janvier de l'année et calculé sur la base de 67 heures, soit 565,48 € pour 2008 (CSS, art. R. 381-105).

A noter : poursuivant la logique amorcée par la loi de finances pour 2007 qui a supprimé l'exonération des cotisations patronales « accidents du travail et maladies professionnelles » (« AT-MP ») associée aux contrats d'apprentissage et aux contrats de professionnalisation conclus depuis le 1er janvier 2007 (9), la loi de financement de la sécurité sociale pour 2008 a supprimé, à compter du 1er janvier 2008, les exonérations de cotisations patronales « AT-MP » de l'ensemble des dispositifs d'exonération totale de cotisations sociales (10).

La loi du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat a introduit des modifications concernant le mode de calcul du coefficient de la réduction générale des cotisations patronales de sécurité sociale - dite « réduction Fillon » (11).

Pour le calcul de ce coefficient, il n'est ainsi plus fait référence au salaire horaire du salarié mais à sa rémunération mensuelle, hors heures supplémentaires et complémentaires, et à la valeur du SMIC pour 151,67 heures mensuelles (35 heures × 52 semaines 12 mois, soit 151,67 après arrondi). Disparaît la notion d'heure rémunérée qui servait précédemment à la détermination du salaire horaire.

En revanche, le champ d'application de la réduction, le plafond de rémunération au-delà duquel elle s'annule (1,6 fois le SMIC) et son taux maximal (26 % ou 28,1 %, selon l'effectif de l'entreprise) demeurent inchangés.

Deux nouvelles formules de calcul du coefficient sont applicables depuis le 1er octobre 2007.

Comme précédemment, le montant de la réduction est obtenu en multipliant la rémunération mensuelle brute (incluant, le cas échéant, la rémunération des heures supplémentaires ou complémentaires) par le coefficient ainsi déterminé.

Il n'est pas dû de cotisations patronales d'assurances sociales et d'allocations familiales au titre des activités dont les cotisations sont calculées sur l'assiette forfaitaire (voir page 27) ou sur la rémunération ou la partie de la rémunération inférieure ou égale, par heure d'activité rémunérée, au SMIC (8,71 € au 1er juillet).

Sont admis à bénéficier de cette exonération : les CHRS et leurs ateliers, les services ou établissements habilités au titre des articles L. 121-2 et L. 222-5 du code de l'action sociale et des familles, c'est-à-dire accueillant les mineurs et les mères isolées ou menant « des actions visant à prévenir la marginalisation et à faciliter l'insertion ou la promotion sociale des jeunes et des familles » (foyers de jeunes travailleurs, clubs de prévention...) (CSS, art. L. 241-12).

Les zones franches urbaines (ZFU) ont été créées dans les quartiers de plus de 10 000 habitants considérés comme particulièrement défavorisés. Ce dispositif permet aux entreprises de 50 salariés au plus qui s'implantent ou se créent dans l'une des 44 premières zones, instituées au 1er janvier 1997, de bénéficier d'une exonération de cotisations patronales de sécurité sociale au titre des assurances sociales - hors cotisation « AT-MP » - et des allocations familiales, ainsi que des versements de transport et de logement.

Cet avantage est octroyé pour une durée de 5 ans et dans la limite de 140 % du SMIC rapporté au nombre d'heures de travail rémunérées. Soit pour une durée de travail de 151,67 heures dans le mois, une limite mensuelle de 1 849,46 € depuis le 1er juillet.

Rappelons que les ZFU étaient promises à disparaître au 31 décembre 2011 et qu'il a été décidé de les relancer pour 5 ans, pour les entreprises créées ou implantées dans l'une des zones entre le 1er janvier 2002 et le 31 décembre 2007 (12).

Au-delà de cette reconduction, 41 nouveaux sites ont été classés en ZFU au 1er janvier 2004 pour une durée de 5 ans, soit jusqu'au 1er janvier 2009, dans le cadre de la loi d'orientation et de programmation sur la rénovation urbaine (13). Les entreprises de 50 salariés au plus qui s'y implantent ou s'y créent bénéficient pendant 5 ans d'une exonération de cotisations patronales de sécurité sociale au titre des assurances sociales - à l'exception de la cotisation « AT-MP » -, des allocations familiales et des versements de transport et de logement.

Signalons que le régime d'exonération est étendu depuis le 1er janvier 2004 aux associations et aux non-salariés.

Enfin, la loi du 31 mars 2006 pour l'égalité des chances a créé, à compter du 1er août 2006, 15 nouvelles ZFU (14), avec une différence par rapport aux précédentes : le seuil de la population des zones éligibles est ramené de 10 000 à 8 500 habitants (décret n° 2006-930 du 28 juillet 2006, J.O. du 29-07-06).

La loi de finances pour 2008 a prévu l'instauration d'un barème dégressif plafonné pour le calcul de l'exonération de cotisations sociales patronales de sécurité sociale applicable aux emplois créés en zone de revitalisation rurale (ZRR) ou de redynamisation urbaine (ZRU) (15).

Pour les contrats de travail dont la date d'effet est postérieure au 1er janvier 2008, sont en effet mis en place une exonération totale pour les rémunérations inférieures ou égales à 1,5 SMIC et un barème dégressif pour les rémunérations comprises entre 1,5 SMIC et 2,4 SMIC, de façon à ce que l'exonération soit nulle à partir de 2,4 SMIC. Un décret doit encore définir ce barème. L'exonération porte sur les cotisations patronales d'assurances sociales - hors cotisation « AT-MP » - et d'allocations familiales (CSS, art. L. 131-4-2 et L. 131-4-3).

Pour les contrats ayant pris effet avant le 1er janvier 2008, le régime antérieur demeure applicable. Les employeurs concernés continueront par conséquent a être exonérés de cotisations patronales de sécurité sociale - à l'exception de la cotisation « AT-MP » - dès lors que leur entreprise compte au plus 50 salariés. Une exonération applicable dans la limite de 150 % du SMIC par salarié nouvellement embauché, soit une limite mensuelle de 1 981,57 € pour une durée de travail de 151,67 heures. L'exonération s'applique pendant les 12 mois suivant la date d'effet de l'embauche (C. trav., art. L. 322-13, I et CSS, art. L. 131-4-2, I et L. 131-4-3 dans leur version antérieure à la loi de finances pour 2008).

Les entreprises de 10 salariés au plus, quel que soit leur secteur d'activité, bénéficient d'une exonération de cotisations patronales de sécurité sociale, à l'exclusion de la cotisation « AT-MP », dans la limite de 1,3 SMIC, soit, pour une durée de travail de 151,67 heures par mois, 1 717,36 € . Et ce, même si l'effectif dépasse par la suite la limite de 10 salariés, l'exonération étant alors limitée aux 10 salariés précédemment occupés ou remplacés (CSS, art. L. 752-3-1).

Les entreprises appartenant à certains secteurs exposés à la concurrence bénéficient, quel que soit leur effectif, d'une exonération de cotisations patronales de sécurité sociale - hors « AT-MP » - dans la limite de 1,4 SMIC (soit 1 849,46 € pour 151,67 heures par mois), voire de 1,5 SMIC (soit 1 981,57 € pour 151,67 heures par mois).

Le contrat d'accès à l'emploi, spécifique aux départements d'outre-mer et à Saint-Pierre-et-Miquelon, ouvre droit à une exonération de cotisations patronales de sécurité sociale au titre des assurances sociales - hors cotisation « AT-MP » - et des allocations familiales. Cette exonération porte sur les rémunérations n'excédant pas le SMIC majoré de 30 %, soit 11,32 € par heure. Pour les seuls bénéficiaires du revenu minimum d'insertion, elle peut s'étendre sur 30 mois, contre 24 mois dans le cas général (C. trav., art. L. 5522-18).

Les CAE ouvrent droit à une exonération des cotisations patronales de sécurité sociale au titre des assurances sociales - hors cotisation « AT-MP » - et des allocations familiales limitée à la fraction de la rémunération n'excédant pas le produit du SMIC - 8,71 € depuis le 1er juillet 2008 - par le nombre d'heures rémunérées, dans la limite de la durée légale du travail (151,67 heures par mois) ou, si elle est inférieure, de la durée conventionnelle applicable dans l'établissement (C. trav., art. L. 5134-31 et R. 5134-35).

Plusieurs modifications ont été apportées par la loi de finances pour 2008 au dispositif spécifique d'exonération de charges applicable aux contrats de professionnalisation (16).

Il convient de distinguer les contrats conclus avant ou après le 1er janvier 2008.

En vertu de cette loi, le dispositif d'exonération de charges patronales spécifique en vigueur au 31 décembre 2007 demeure applicable aux contrats de professionnalisation conclus avant le 1er janvier 2008 et ce, jusqu'à leur terme. Ce dispositif prévoit que le montant de l'exonération de cotisations patronales de sécurité sociale - hors « AT-MP » - et d'allocations familiales est égal à celui des cotisations afférentes à la fraction de rémunération n'excédant pas le produit du SMIC horaire - 8,71 € depuis le 1er juillet 2008 - par le nombre d'heures rémunérées, dans la limite de la durée légale du travail (151,67 heures par mois) ou, si elle est inférieure, de la durée conventionnelle applicable dans l'établissement (C.trav., art. L. 6325-18).

En revanche, pour les contrats conclus depuis le 1er janvier 2008, le régime d'exonération spécifique applicable aux contrats de professionnalisation conclus avec des jeunes de moins de 26 ans est supprimé (C. trav., art. L. 6325-16 modifié). Les contrats de professionnalisation conclus avec des jeunes de moins de 26 ans relèvent donc désormais de la réduction générale de cotisations patronales de sécurité sociale - dite réduction « Fillon » (voir page 28).

A l'inverse, les contrats de professionnalisation conclus avec des demandeurs d'emploi d'au moins 45 ans continuent à bénéficier du régime d'exonération spécifique (C. trav., art. L. 6325-16 modifié).

Le bénéfice de cette exonération ne peut être cumulé avec celui d'une autre exonération totale ou partielle de cotisations patronales ou l'application de taux spécifiques, d'assiettes ou de montants forfaitaires de cotisations (C. trav., art. L. 6325-21 modifié). Par exception, les groupements d'employeurs peuvent cumuler cette exonération avec l'exonération de cotisations d'accident du travail et des maladies professionnelles dont ils bénéficient (voir ci-dessous).

Par exception également, cette exonération se cumule avec la déduction forfaitaire au titre des heures supplémentaires.

Les contrats à durée déterminée et les actions de professionnalisation conclus par les groupements d'employeurs pour l'insertion et la qualification (GEIQ) qui organisent des parcours d'insertion et de qualification au profit soit de jeunes âgés de 16 à 25 ans révolus sortis du système scolaire sans qualification ou rencontrant des difficultés particulières d'accès à l'emploi, soit de demandeurs d'emploi âgés de 45 ans et plus, ouvrent droit à une exonération de cotisations patronales au titre des accidents du travail et des maladies professionnelles(C. trav., art. L. 6325-17 modifié). Un décret doit encore préciser les conditions dans lesquelles un groupement d'employeurs peut bénéficier de cette exonération.

Ce dispositif d'exonération se cumule avec (C. trav., art. L. 6325-21 modifié) :

l'exonération spécifique en cas de contrats de professionnalisation conclus avec des demandeurs d'emploi d'au moins 45 ans (voir ci-dessus) ;

la réduction « Fillon » (CSS, art. L. 241-3).

A noter que cette disposition fait exception à la disparition généralisée de l'exonération de cotisation patronale d'accidents du travail et des maladies professionnelles prévue par la loi de financement de la sécurité sociale pour 2008.

Les employeurs d'adultes-relais bénéficient d'une aide financière de l'Etat qui n'est pas cumulable avec une autre aide à l'emploi et ne donne lieu à aucune charge fiscale ou parafiscale s'ils ne sont pas assujettis à l'impôt sur les sociétés (décret n° 2002-374 du 20 mars 2002, J.O. du 21-03-02). Revalorisé annuellement au 1er juillet proportionnellement à l'évolution du SMIC et arrondi au dixième d'euro le plus proche, le montant annuel de cette aide par poste de travail à temps plein est fixé, pour 2008, à 20 308 € .

Les chômeurs indemnisés par l'assurance chômage sont totalement exonérés de la CSG, de la CRDS et, le cas échéant, de la cotisation d'assurance maladie (17) quand leur allocation est inférieure au SMIC brut journalier. Ils sont également exonérés de ces contributions dès lors que le prélèvement de ces dernières ferait passer le montant net de l'allocation en dessous du SMIC brut journalier, sachant qu'est prélevée en premier lieu la cotisation d'assurance maladie, puis la CSG et, enfin, la CRDS.

Selon la direction de la sécurité sociale, le seuil d'exonération des allocations chômage est calculé par référence au SMIC base 35 heures.

La formule à retenir pour les allocations journalières est la suivante :

SMIC horaire x (durée légale hebdomadaire / nombre de jours)

arrondi à l'euro supérieur. Soit 8,71 € x (35 / 7) = 43,55 € arrondi à 44 €.

Les chômeurs non indemnisés, les bénéficiaires du revenu minimum d'insertion (RMI) ou leur conjoint ou concubin, les titulaires de l'allocation de solidarité spécifique et de l'allocation de parent isolé, ainsi que les personnes remplissant les conditions d'accès aux emplois-jeunes, créateurs ou repreneurs d'entreprise, peuvent bénéficier, pendant 1 an, d'une exonération de cotisations de sécurité sociale sur leur rémunération dans le régime dont relève leur activité (CSS, art. L. 161-1-1 et D. 161-1-1).

L'exonération s'applique dans la limite de 120 % du SMIC, calculé selon le taux en vigueur au 1er janvier (8,44 € au 1er janvier 2008) et sur la base de la durée légale du travail correspondant au trimestre d'affiliation ou à la période du versement de la rémunération.

Cette exonération est prolongée dans la limite de 24 mois pour les créateurs ou repreneurs d'une micro-entreprise. Si le revenu professionnel annuel de l'intéressé est inférieur au montant annuel du RMI pour une personne seule (5 374,92 € pour 2008), l'exonération est totale. Si son revenu professionnel annuel est supérieur à ce montant et inférieur ou égal à 1 820 fois le SMIC horaire (15 360,80 € en 2008), l'exonération porte (CSS, art. D. 161-1-1-1) :

sur la totalité des cotisations d'assurance maladie, maternité, vieillesse, invalidité, décès et d'allocations familiales dues sur la part du revenu professionnel inférieure au montant annuel de l'allocation de RMI garantie à une personne isolée ;

et sur la moitié de ces mêmes cotisations dues sur la part du revenu professionnel excédant ce montant.

Les particuliers âgés de 70 ans au moins, non dépendants, peuvent être exonérés, pour l'emploi direct d'une aide à domicile, des cotisations patronales d'assurances sociales - à l'exception de la cotisation « AT-MP » - et d'allocations familiales dans la limite d'un plafond de rémunération mensuelle, fixé, par ménage, à 65 fois le taux horaire du SMIC en vigueur au premier jour du mois considéré pour obtenir l'exonération, soit 566,15 € depuis le 1er juillet 2008 (CSS, art. L. 241-10 et D. 241-5).

Les structures d'aide à domicile - associations agréées, centres communaux et intercommunaux d'action sociale, organismes habilités au titre de l'aide sociale - bénéficient également d'une exonération de charges patronales - hors cotisation « AT-MP » - sur les rémunérations des aides à domicile intervenant auprès des personnes âgées d'au moins 70 ans, dans la limite de 65 fois le SMIC horaire (CSS, art. L. 241-10).

Lors de l'ouverture du droit aux prestations familiales soumises à conditions de ressources, la caisse d'allocations familiales évalue forfaitairement les revenus du ménage (sauf si ce dernier perçoit le RMI) dès lors que le total des ressources du demandeur, ou de son foyer, perçu au cours de l'année de référence (N - 2) est au plus égal à 1 015 fois le SMIC horaire en vigueur le 31 décembre de l'année de référence. Soit 8 394,05 € pour les prestations attribuées jusqu'au 31 décembre 2008 et 8 566,60 € pour celles versées en 2009 (CSS, art. R. 532-8, I a modifié).

Les revenus tirés d'une activité salariée sont évalués à 12 fois la rémunération mensuelle perçue au cours du mois civil précédant l'ouverture du droit ou au cours du mois de novembre précédant le renouvellement du droit.

Rémunération maximale mensuelle des enfants à charge. 55 % du SMIC mensuel, calculé sur la base de 169 heures, soit 809,59 € (CSS, art. R. 512-2).

Aide à la famille pour l'emploi d'une assistante maternelle agréée (Afeama). Prise en charge des cotisations patronales et salariales si la rémunération de l'assistante maternelle ne dépasse pas de 43,55 € par jour et par enfant (5 fois le SMIC horaire en vigueur à la date d'emploi, soit désormais 8,71 € ) (CSS, art. D. 841-1 ancien) + majoration modulée en fonction des ressources et de l'âge de l'enfant (18).

Complément de libre choix du mode de garde de la prestation d'accueil du jeune enfant. En cas d'emploi direct d'une assistante maternelle agréée, prise en charge totale des cotisations et contributions sociales si la rémunération n'excède pas 43,55 € par jour et par enfant (5 fois le SMIC horaire) + prise en charge partielle de la rémunération (19) (CSS, art. D. 531-17).

Le droit aux prestations en nature est ouvert pendant un an suivant la fin de la période de référence à l'assuré qui justifie (CSS, art. R. 313-2) :

sur un mois civil ou 30 jours consécutifs, avoir cotisé sur une rémunération au moins égale à 60 fois le SMIC horaire en vigueur au premier jour du mois de référence, soit 522,60 € pour une période de travail postérieure au 1er juillet 2008 ;

sur 3 mois civils, avoir cotisé sur une rémunération au moins égale à 120 fois le SMIC horaire en vigueur au premier jour des 3 mois de référence, soit 1 045,20 € pour une période de travail ayant débuté après le 1er juillet 2008 ;

au titre de l'année civile précédente, avoir cotisé sur un salaire au moins égal à 17 133,20 € pour 2008 (2 030 fois le SMIC horaire en vigueur au 1er janvier de l'année de référence, soit 8,44 € en 2008).

Le droit aux indemnités journalières est ouvert si le salarié justifie (CSS, art. R. 313-3) :

pour un arrêt de travail inférieur ou égal à