Ces feuilles annulent et remplacent les pages 25 à 34 du n° 2493 du 9-02-07

Depuis plusieurs années, le montant des aides personnelles au logement - aide personnalisée au logement (APL), allocation de logement familiale (ALF) et sociale (ALS) - varie peu dans le secteur locatif : après la faible revalorisation de 2003 intervenue avec 10 mois de retard l'année suivante, il était resté le même en 2004 avant de connaître une légère revalorisation le 1er septembre 2005 (+ 1,8 %). Il a fallu attendre ensuite le 1er janvier 2007 pour une nouvelle réévalution (+ 2,8 %), jugée insuffisante par les associations.

Six mois plus tard, le 1er juillet, les paramètres de calcul des APL étaient modifiés afin de tenir compte des incidences de la réforme de l'impôt sur le revenu issue de la loi de finances pour 2006, qui a modifié, à compter de l'imposition des revenus de 2006, la modalité de détermination des revenus nets catégoriels retenus pour calculer les aides au logement (1). Ce en supprimant l'abattement de 20 % dont bénéficiaient certains contribuables (salariés, pensionnés, employeurs ou travailleurs indépendants affiliés à une association ou à un centre de gestion agréé...). La suppression de cet abattement a conduit nécessairement à une majoration des revenus et de la base ressources. Aussi, pour que cette suppression n'ait pas d'incidences, lors du renouvellement des droits au 1er juillet 2007, sur le montant de l'APL et des AL, certains paramètres de calcul liés aux ressources ont-ils été « adaptés ».

Nouveau changement au 1er janvier 2008 : APL et AL sont revalorisées de 2,76 % dans le secteur locatif (2), ce qui reste « largement insuffisant » pour le conseil d'administration de la caisse nationale des allocations familiales. La majorité des administrateurs estime ainsi que cette revalorisation ne recouvre pas la réalité du coût du logement pour les familles et dénonce le décalage qui s'accentue d'année en année entre le montant des aides au logement et le coût des loyers, indiquait l'administration dans un communiqué le 3 décembre dernier.

Dans le détail, tous les paramètres de calcul ne sont pas modifiés et, pour ceux qui le sont, tous ne sont pas réévalués dans cette proportion. Ainsi, seuls les plafonds de loyers et les forfaits charge sont réévalués de 2,76 %. Une revalorisation indexée sur l'évolution de l'indice de référence des loyers (IRL), comme le prévoit la loi du 5 mars 2007 instituant le droit au logement opposable (3), 2,76 % correspondant plus précisément à la variation annuelle de l'IRL constatée au deuxième trimestre 2007.

Autre paramètre modifié : l'abattement forfaitaire inclus dans la formule de calcul des aides a été revalorisé au 1er juillet 2007 en tenant compte des montants du revenu minimum d'insertion et de la base mensuelle de calcul des allocations familiales en vigueur au 1er janvier de l'année civile précédant la période de paiement, soit au 1er janvier 2006.

Dernière modification notable : la participation personnelle minimale à la dépense de logement, qui entre également en ligne de compte dans le calcul des aides au logement, passe à 31 € , au lieu de 30 € précédemment.

Les autres paramètres ne sont pas revalorisés.

Attribuée sous condition de ressources, l'aide personnalisée au logement (APL) s'applique à un parc de logements déterminés, quelles que soient les caractéristiques familiales des occupants. Tous les logements conventionnés, peu importe la date de conventionnement, sont en principe éligibles à cette aide. Une exception : le logement loué à un requérant, ou à son conjoint ou concubin, par un de ses ascendants ou descendants, ou par le conjoint ou concubin d'un ascendant ou descendant, ne permet pas l'étude d'un droit à l'APL.

L'APL est accordée au titre de la résidence principale en métropole, quel que soit le lieu de son implantation sur le territoire national. En principe, la notion de résidence principale doit être entendue au sens du logement effectivement occupé au moins 8 mois par an, soit par le bénéficiaire ou son conjoint, soit par une des personnes à charge. Cette condition n'est toutefois pas exigée en cas d'obligation professionnelle, de problèmes de santé ou de force majeure.

Sont définis comme personnes à charge, sous réserve de vivre habituellement au foyer :

les enfants ouvrant droit aux prestations familiales et ceux qui, bien que n'y ouvrant pas droit, ont moins de 21 ans et doivent être considérés comme étant à charge au sens des articles L. 512-3 et L. 513-1 du code de la sécurité sociale ;

les ascendants du bénéficiaire ou de son conjoint âgés d'au moins 65 ans, ou de 60 ans en cas d'inaptitude au travail, et dont les ressources n'excèdent pas le plafond individuel prévu pour l'attribution de l'allocation de solidarité aux personnes âgées (ASPA) en vigueur au 31 décembre de l'année de référence, multiplié par 1,25 (soit 9 375,66 € pour la période de paiement ayant débuté le 1er juillet 2007) ;

les ascendants, descendants ou collatéraux au deuxième ou au troisième degré (oncle, tante, frère, soeur, neveu, nièce) du bénéficiaire ou de son conjoint qui sont atteints d'une infirmité entraînant une incapacité permanente au moins égale à 80 % ou qui sont, compte tenu de leur handicap, dans l'impossibilité, reconnue par la commission des droits et de l'autonomie des personnes handicapées, de se procurer un emploi et dont les ressources n'excèdent pas le plafond précité.

L'allocation de logement familiale (ALF) est servie :

aux personnes qui bénéficient de l'une des prestations suivantes : allocations familiales, complément familial, allocation de soutien familial, allocation d'éducation de l'enfant handicapé ;

aux ménages ou personnes qui, n'ayant pas droit aux prestations énumérées ci-dessus, ont un enfant à charge au sens des prestations familiales ;

aux ménages qui n'ont pas d'enfants à charge, pendant une durée de 5 ans à compter du mariage, à condition que celui-ci ait été célébré avant que les époux aient l'un et l'autre atteint 40 ans ;

aux ménages ou aux personnes qui ont à leur charge, vivant au foyer :

- un ascendant de plus de 65 ans (ou 60 ans, s'il est inapte au travail, ancien déporté, interné ou ancien combattant) ne disposant pas de ressources supérieures au plafond individuel fixé pour l'attribution de l'ASPA au 31 décembre de l'année de référence multiplié par 1,25, soit 9 375,66 € pour la période de paiement ayant débuté le 1er juillet 2007,

- un ascendant, descendant ou collatéral au deuxième et troisième degré (oncle, tante, frère, soeur, neveu, nièce) atteint d'une incapacité permanente d'au moins 80 % ou qui est, compte tenu de son handicap, dans l'impossibilité, reconnue par la commission des droits et de l'autonomie des personnes handicapées, de se procurer un emploi et remplissant les mêmes conditions de ressources ;

à la femme enceinte seule sans personne à charge à compter du premier jour du mois civil suivant le quatrième mois de la grossesse et jusqu'au mois civil de la naissance de l'enfant.

L'allocation de logement sociale (ALS) est accordée aux personnes ne bénéficiant ni de l'ALF ni de l'APL, sous réserve qu'elles paient un minimum de loyer compte tenu de leurs ressources. A l'origine, elle a été créée afin de venir en aide à des catégories de personnes, autres que les familles, caractérisées par le niveau modeste de leurs ressources : personnes âgées, personnes handicapées, jeunes travailleurs de moins de 25 ans, etc.

A noter : les personnes liées par un pacte civil de solidarité (PACS) sont assimilées aux conjoints pour l'attribution des aides au logement, en ce qui concerne la notion de résidence principale et la prise en compte des ressources.

Pour percevoir l'allocation de logement (familiale ou sociale), les intéressés doivent remplir les conditions suivantes :

être locataires ou sous-locataires. L'aide n'est pas due si le propriétaire du logement est un ascendant ou descendant du requérant ou de son conjoint ou concubin. De même pour le logement loué par le conjoint ou concubin d'un ascendant ou descendant du demandeur ;

être logés en hôtel, pension de famille ou établissements similaires, ou occupant un logement loué en meublé. Dans ce cas, le prix du loyer est remplacé pour le calcul de l'allocation par les deux tiers du prix effectivement payé, dans la limite du loyer-plafond ;

habiter, à titre principal (4), un logement répondant à des conditions minimales de décence (c'est-à-dire des caractéristiques minimales de confort et de sécurité) et de peuplement (surface totale par rapport au nombre d'habitants de l'appartement). Dans le cas de l'allocation de logement familiale, si un logement devient surpeuplé par suite de la naissance ou de la prise en charge d'un enfant ou d'un proche parent, les allocations sont maintenues pendant 4 ans. Cette dérogation peut être prolongée, sous certaines conditions, par périodes de 2 ans renouvelables, après enquête sociale et au vu d'une attestation motivée du préfet certifiant que l'allocataire ne peut être logé conformément aux conditions de peuplement exigées. De plus, les allocations de logement peuvent être attribuées à titre exceptionnel pour une durée de 2 ans (prorogeable par périodes de 2 ans) même si les conditions de superficie ne sont pas remplies ;

consacrer à leur loyer un certain pourcentage de leurs ressources.

La demande d'allocation de logement doit être adressée à la caisse d'allocations familiales du lieu de résidence de la famille. Elle doit notamment être accompagnée d'une attestation du bailleur précisant le montant du loyer pour le mois de janvier ou d'une quittance ou attestation correspondant au mois d'entrée dans les lieux et pris en considération pour le calcul de l'allocation, ainsi que d'un certain nombre de pièces justificatives établies au nom du demandeur (copie de la quittance de loyer qui comprend la mensualité de janvier).

Les personnes qui demandent une aide au logement - que ce soit une ALF, ALS ou une APL - doivent être de nationalité française ou ressortissantes d'un des Etats membres de l'Espace économique européen (EEE) (5) ou, si elles sont étrangères (hors EEE), justifier être en situation régulière par la production d'un des titres de séjour ou documents en cours de validité figurant sur la liste établie par la caisse nationale des allocations familiales (6).

Les autres conditions d'attribution communes aux trois aides concernent les ressources du foyer.

Ce sont les ressources perçues par le bénéficiaire, son conjoint et les personnes vivant habituellement au foyer qui sont prises en compte pour le calcul des aides. Sont considérées comme vivant habituellement au foyer les personnes y ayant résidé plus de 6 mois au cours de l'année civile précédant la période de paiement et qui y résident encore au moment de la demande ou au début de la période de paiement.

Sont retenues les ressources perçues pendant l'année civile de référence, soit celles de 2006 pour l'exercice de paiement ayant commencé le 1er juillet 2007.

Les ressources prises en compte s'entendent du total des revenus nets catégoriels retenus pour l'établissement de l'impôt sur le revenu, des revenus taxés à un taux proportionnel ou soumis à un prélèvement libératoire de l'impôt sur le revenu, ainsi que des revenus perçus hors de France ou versés par une organisation internationale.

Par revenus catégoriels, sont désignés les revenus propres à chaque catégorie professionnelle, affectés des abattements et déductions spécifiques à chacune de ces catégories (abattement de 10 % pour les salariés et pensionnés). Les indemnités journalières de maladie, d'accident du travail et de maladie professionnelle, ainsi que les indemnités journalières « maternité » et « paternité » sont prises en compte, suivant les règles applicables en matière d'imposition des traitements et salaires. Sont également prises en considération les majorations de retraite ou de pensions perçues par les personnes retraitées ayant élevé au moins 3 enfants, à l'exception de celles qui correspondent aux retraites ou aux pensions liquidées avant le 1er janvier 2004 et dont sont titulaires les personnes bénéficiant au 30 juin 2005 de l'aide au logement.

Sont déduits du décompte des ressources :

l'abattement fiscal personnes âgées pour celles nées avant le 1er janvier 1931 et pour les personnes invalides, quel que soit leur âge ;

les pensions alimentaires versées aux enfants mineurs et à l'ex-conjoint en application d'une décision de justice, aux enfants majeurs ou mariés non rattachés au foyer fiscal, aux ascendants.

Les déficits constatés au cours d'une année antérieure à celle prise en considération et qui font l'objet d'un report sont également exclus de ce décompte. Tout comme :

l'allocation de revenu minimum d'insertion (RMI) servie soit au bénéficiaire ou à son conjoint, soit aux personnes vivant habituellement au foyer ;

les arrérages des rentes viagères constituées en faveur d'une personne handicapée ;

la prime pour l'emploi.

Lorsque les ressources ne provenant pas d'une activité salariée ne sont pas connues au moment de la demande ou du réexamen du droit, il est tenu compte des dernières ressources connues et déterminées dans les conditions précitées. Ces ressources sont revalorisées par application du taux d'évolution en moyenne annuelle de l'indice général des prix à la consommation des ménages pour l'année civile de référence.

A noter : les mesures sont arrondies au multiple supérieur de 100 € .

Il est procédé à une évaluation forfaitaire des ressources du bénéficiaire et, le cas échéant, de son conjoint, dès lors que l'un ou l'autre perçoit une rémunération mensuelle et ne perçoit ni l'allocation aux adultes handicapés (AAH) ni le RMI :

à l'ouverture du droit, si le total des ressources du bénéficiaire et, le cas échéant, de son conjoint, perçues au titre de l'année civile de référence, est au plus égal à 1 015 fois le SMIC horaire en vigueur au 31 décembre de ladite année civile, 8 394 € au titre des revenus perçus en 2006 ;

au premier renouvellement du droit, si les ressources, lors de l'ouverture du droit, ont été évaluées forfaitairement ;

au renouvellement du droit, au 1er juillet, si ni le bénéficiaire ni son conjoint n'ont disposé de ressources pendant l'année civile de référence.

L'évaluation forfaitaire correspond :

soit à 12 fois la rémunération mensuelle perçue par l'intéressé durant le mois civil qui précède l'ouverture du droit ou le mois de mai précédant le renouvellement du droit ;

soit, s'il s'agit d'une personne exerçant une activité professionnelle non salariée en qualité d'employeur ou de travailleur indépendant, à 1 500 fois le SMIC horaire en vigueur au 1er janvier qui précède l'ouverture ou le renouvellement du droit.

Le résultat de l'opération doit être arrondi à l'euro le plus proche. Le montant des ressources ainsi déterminé est affecté des déductions et abattements précités (voir page 23).

Une nouvelle évaluation forfaitaire est obligatoire lors du premier renouvellement du droit. Elle doit avoir lieu quel que soit le montant des ressources réelles de la nouvelle année de référence si la condition d'activité est remplie au 31 mai pour le bénéficiaire et, le cas échéant, son conjoint, et en l'absence de RMI. L'évaluation est déterminée à partir du bulletin de paie du mois de mai pour les salariés. Pour les non-salariés, on retient le montant du forfait qui leur est applicable.

La méthode de l'évaluation forfaitaire des ressources ne s'applique pas - et c'est donc le droit commun qui s'applique (aide calculée en prenant en compte les revenus de l'année de référence) - pour :

les allocataires du RMI ;

les bénéficiaires de l'AAH ;

les jeunes travailleurs indépendants de moins de 25 ans ;

les salariés de moins de 25 ans - dès lors que leur rémunération mensuelle est inférieure à 1 085 € pour un jeune salarié isolé et 1 627 € pour un couple dont un au moins des deux est salarié. Les salaires mensuels pris en compte sont ceux du mois civil précédant l'ouverture du droit ou du mois de mai précédant le renouvellement du droit. La condition d'âge est examinée le premier jour du mois de l'ouverture du droit ou le 1er juillet lors du renouvellement du droit. Quant à la condition relative à l'existence d'une activité professionnelle, elle est appréciée au cours du mois civil précédant l'ouverture du droit ou du mois de mai précédant le renouvellement du droit.

Un abattement de 9 375,66 € est effectué sur les ressources :

soit des enfants de l'allocataire ou de son conjoint ;

soit des ascendants de l'allocataire ou de son conjoint âgés d'au moins 65 ans ou 60 ans en cas d'inaptitude au travail ;

soit des ascendants, descendants ou collatéraux au 2e ou au 3e degré de l'allocataire ou de son conjoint, atteints d'une incapacité permanente d'au moins 80 %.

Il correspond au montant du plafond individuel d'attribution de l'allocation de solidarité aux personnes âgées en vigueur au 31 décembre 2006 multiplié par 1,25.

Un abattement forfaitaire est opéré sur les revenus des demandeurs lorsque les deux conjoints ont exercé une activité professionnelle productrice de revenus au cours de l'année civile de référence et que chacun des deux revenus a été au moins égal à 12 fois la base mensuelle de calcul des allocations familiales (BMAF) en vigueur au 31 décembre de ladite année. Soit 4 414 € (12 fois la BMAF au 31 décembre 2006, c'est-à-dire 367,87 € × 12) pour l'exercice de paiement qui a débuté le 1er juillet 2007.

Le montant de cet abattement est fixé au 1er janvier 2008 à 95 € .

Lorsque le bénéficiaire de l'aide justifie que, en raison d'obligations professionnelles, lui-même ou son conjoint est contraint d'occuper de manière habituelle un logement distinct de celui de son ou de leur lieu de résidence principale et qu'il supporte des charges de loyers supplémentaires afférentes à ce logement, il est procédé à un abattement forfaitaire sur les ressources de la personne ou du ménage.

Cet abattement est fixé au 1er janvier 2008 à 2 589 € .

Il est appliqué à compter du premier jour du mois civil suivant celui au cours duquel le bénéficiaire doit supporter ces charges. Il est supprimé à compter du premier jour du mois civil au cours duquel il cesse de les supporter.

L'allocataire doit prouver par tout moyen, d'une part, la nécessité d'occuper deux logements pour motif professionnel (en produisant, par exemple, une attestation de son employeur) et, d'autre part, l'existence d'une charge de logement supplémentaire (à l'aide, par exemple, d'une quittance de loyer) par rapport à celle qui est déjà assumée au titre de la résidence principale. Ce qui suppose donc que la résidence principale ne soit pas gratuite ou déjà acquise (hébergement ou accession terminée, par exemple).

Le droit à l'allocation de logement ou à l'aide personnalisée au logement est octroyé au titre du logement considéré comme résidence principale. En cas d'occupation de deux logements, plusieurs cas peuvent se présenter. S'agissant, tout d'abord, d'un couple avec enfants ou personnes à charge, la résidence principale est en principe celle où résident ces derniers. Si le droit est étudié au titre de cette résidence, il y a déduction de l'abattement spécifique sous réserve que l'autre logement soit imposé par des raisons professionnelles. Si toutefois aucun droit à une aide au logement ne peut être étudié au titre de la résidence de la famille (pas ou plus de charge concernant ce logement), un droit peut être liquidé au titre de l'autre résidence en tenant compte des ressources globales du ménage et de la composition familiale. Dans ce cas, précise la caisse nationale des allocations familiales, il n'y a pas de droit à abattement pour double résidence puisqu'il n'y a pas deux charges de logement. S'agissant enfin d'un couple sans enfants ou d'une personne isolée, un choix de la résidence principale devra être fait pour l'étude du droit à l'aide au logement. L'abattement spécifique sera là encore effectué pour le calcul de l'AL ou de l'APL sous réserve qu'il y ait deux charges de logement imposées par un motif professionnel.

Un abattement de 30 % peut être effectué sur les revenus d'activité professionnelle - auxquels sont assimilées les indemnités journalières de la sécurité sociale, mais pas les indemnités journalières de chômage - perçus par l'allocataire (son conjoint ou son concubin...) :

s'il est au chômage partiel ou total indemnisé depuis au moins 2 mois consécutifs au titre de l'allocation d'aide au retour à l'emploi (ARE), de l'allocation unique dégressive (AUD), de l'allocation chômeur âgé, de l'allocation équivalent retraite (sauf si elle fait suite à l'allocation spécifique d'attente pour un bénéficiaire du RMI ou de l'allocation de solidarité spécifique) ou de l'allocation spécifique de reclassement ;

s'il exerce une activité - y compris un contrat emploi-solidarité - avec maintien des indemnités de chômage ;

s'il est en contrat emploi-solidarité sans indemnisation chômage (l'abattement étant, dans ce cas, maintenu uniquement pendant 6 mois) ;

s'il suit un stage de formation professionnelle et/ou perçoit l'allocation de formation-reclassement, l'allocation de fin de formation ou la rémunération des stagiaires du public, après indemnisation à l'AUD à taux simple, ou encore s'il perçoit l'allocation d'aide au retour à l'emploi-formation.

Signalons que, dans le premier cas, l'abattement s'opère à compter du premier jour du deuxième mois civil suivant celui du début de l'indemnisation au titre du chômage (7). Autrement dit, la personne inscrite au chômage dont l'indemnisation a débuté le 27 janvier 2008 et qui est toujours au chômage le 27 mars (soit 2 mois consécutifs de date à date) se verra appliquer l'abattement à compter du premier jour du deuxième mois qui suit le début de l'indemnisation, soit le 1er mars 2008.

A noter : le nombre minimal d'heures de chômage partiel requis pour bénéficier de l'abattement de 30 % est de 40 heures sur une période de 2 mois consécutifs.

Par ailleurs, la qualité de chômeur est maintenue jusqu'à la reprise effective d'activité professionnelle. L'objectif est de permettre à tous les stagiaires d'une formation professionnelle entreprise pendant une période de chômage de continuer à bénéficier de la mesure d'abattement qui leur était accordée avant le début de la formation. Cette règle s'applique également en cas de maladie ou de maternité.

Le même abattement de 30 % est effectué sur les revenus d'activité professionnelle et sur les indemnités de chômage et de sécurité sociale perçues par l'intéressé en cas de cessation d'activité, avec admission au bénéfice :

d'un avantage de vieillesse, y compris préretraite totale, de l'allocation de chômage versée par le Fonds national pour l'emploi, de l'allocation de remplacement pour l'emploi, de l'allocation de remplacement liée à une cessation anticipée d'activité totale - comme la cessation d'activité de certains travailleurs salariés (CATS) - et de l'allocation de préparation à la retraite pour la fonction publique, mais à l'exclusion des pré-retraites progressives ;

d'une pension d'invalidité ;

d'une rente d'accident du travail ;

de l'AAH ou de l'allocation compensatrice pour tierce personne ;

de l'allocation de préparation à la retraite du Fonds de solidarité des anciens combattants d'Afrique du Nord.

L'abattement bénéficie, de même, aux personnes ayant interrompu leur activité professionnelle depuis au moins 6 mois, en raison d'une affection de longue durée ou d'une grave maladie prise en charge à ce titre par un organisme d'assurance maladie et justifiant de cet état par une attestation délivrée par un organisme d'assurance maladie à l'issue d'un délai de 6 mois d'interruption de l'activité.

Il n'est tenu aucun compte des revenus d'activité professionnelle, ni des indemnités journalières de chômage et de sécurité sociale, perçus par l'allocataire (son conjoint ou son concubin...) pendant l'année civile de référence, s'il cesse son activité pour :

détention (sauf en cas de régime de semi-liberté) ;

se consacrer à un enfant de moins de 3 ans ou à plusieurs enfants, avec perte totale de revenus professionnels ou de substitution.

Il en est de même en cas de chômage total :

non indemnisé, quelle qu'en soit la raison, depuis au moins 2 mois consécutifs de date à date ;

indemnisé depuis 2 mois consécutifs de date à date au niveau plancher de l'AUD ou à l'aide au retour à l'emploi faisant suite à l'AUD plancher, à l'allocation de solidarité spécifique (ASS) ou encore à l'allocation temporaire d'attente (8).

A noter : la perception de l'allocation différentielle du Fonds de solidarité des anciens combattants d'Afrique du Nord ne permet pas la neutralisation.

La neutralisation des ressources en cas de chômage est maintenue tant que l'intéressé n'a pas repris une activité professionnelle rémunérée.

Il n'est, par ailleurs, pas tenu compte des ressources de l'allocataire (son conjoint ou son concubin...) :

s'il suit un stage de formation professionnelle et/ou perçoit l'allocation de formation-reclassement, l'allocation de fin de formation ou la rémunération des stagiaires du public, après indemnisation à l'AUD à taux plancher ;

s'il est titulaire du RMI ;

s'il est un ancien bénéficiaire de l'allocation spécifique d'attente admis au bénéfice de l'allocation équivalent retraite après un droit au RMI, ou à l'ASS ayant donné lieu à neutralisation ;

s'il bénéficie de l'AAH et est privé d'emploi, exclu d'un établissement et service d'aide par le travail ou s'est vu refuser une inscription à l'ANPE.

Enfin, il n'est pas tenu compte des ressources du conjoint, concubin ou partenaire d'un PACS décédé, divorcé, séparé de fait ou absent du foyer en raison d'une décision de justice autorisant la résidence séparée.

A noter : la neutralisation des ressources est effectuée le mois suivant celui au cours duquel les conditions sont remplies.

Lors de l'ouverture du droit à l'aide au logement ou en début de période de paiement, lorsque le demandeur occupe un logement à usage locatif, qu'il poursuit ses études ainsi que, le cas échéant, son conjoint, concubin ou partenaire lié par un PACS, et que les ressources du ménage (après abattements fiscaux et application des autres abattements et neutralisation des ressources) sont inférieures à un certain montant, les ressources du bénéficiaire ou du ménage sont réputées égales à ce montant. Depuis le 1er juillet 1999, ce « plancher » est différent selon que l'étudiant concerné est titulaire d'une bourse d'études attribuée sur critères sociaux ou non.

Conséquence de la réforme fiscale prévue par la loi de finances pour 2006, le plancher pour les non-boursiers est passé, au 1er juillet 2007, de 5 500 € à 6 900 € en secteur locatif tandis que celui prévu pour les boursiers et pour ceux qui étaient bénéficiaires d'une aide au logement antérieurement au 1er juillet 1999 est passé de 4 400 € à 5 500 € .

Ces deux plafonds sont inchangés au 1er janvier 2008.

Les membres de communautés religieuses hébergés en dehors de la communauté peuvent percevoir l'allocation de logement ou l'aide personnalisée au logement. Si leurs ressources réelles ou reconstituées de l'année de référence sont inférieures à un plancher fixé à 3 953 € , elles seront réputées égales à ce montant.

Le barème unique repose sur la notion de participation personnelle des locataires à leur dépense de logement. Cette dernière, appelée également « dépense éligible », est appréciée par addition du loyer principal pris en compte dans la limite d'un plafond et d'un montant de charges forfaitaire. La participation personnelle du locataire à cette dépense de logement est composée d'une participation minimale et d'un complément déterminé en fonction de la taille de la famille, de la charge de logement et des ressources.

Le montant de l'APL ou de l'AL est égal à la différence entre cette dépense de logement et la participation personnelle du bénéficiaire. En conséquence, ce montant est calculé selon la formule :

APL ou AL = L + C - Pp dans laquelle :

APL ou AL représente le montant de l'aide au loge- ment ;

L représente le loyer mensuel plafonné ;

C représente le montant forfaitaire des charges ;

Pp représente la participation personnelle du béné- ficiaire.

La dépense de logement (dépense éligible) est appréciée par addition du loyer principal retenu dans la limite d'un plafond (L) et d'un montant forfaitaire au titre des charges (C).

Les plafonds de loyer servant au calcul des allocations de logement et de l'aide personnalisée au logement sont fixés en fonction de la zone géographique et, sauf lorsque le logement occupé est une chambre, de la composition familiale. Ils sont revalorisés, depuis le 1er janvier 2008, de 2,76 % (voir tableau ci-dessous). Même évolution, a fortiori, pour les montants spécifiques existant en cas de colocation, d'accueil de personnes âgées ou handicapées au domicile de particuliers, lorsqu'elles n'ont pas de personne à charge, ou encore de location ou colocation d'une chambre.

Voir tableau ci-dessous.

Pour les DOM, voir barème spécifique page 30.

Sont considérés comme colocataires les personnes ou ménages constituant des foyers distincts qui occupent le même logement, dès lors qu'ils sont cotitulaires du bail ou de l'engagement de location.

En cas de colocation, le loyer principal retenu représente le quotient du loyer effectivement payé par le nombre de cotitulaires du bail ou de l'engagement de location, le résultat étant pris en compte dans la limite du plafond de loyer qui correspond à la situation familiale de chacun des colocataires.

Les plafonds de loyer restent fixés à 75 % du loyer plafond location de droit commun arrondi au centime le plus proche (voir tableau ci-dessous).

Ces plafonds de loyer s'appliquent également aux personnes âgées ou handicapées accueillies au domicile de particuliers.

Pour les DOM, voir barème spécifique page 30.

Dans le cas où le logement occupé est une chambre, le plafond de loyer demeure fixé à 90 % du loyer plafond location de droit commun applicable au bénéficiaire isolé, quelle que soit la composition du foyer, et arrondi au centime le plus proche (voir tableau ci-dessous).

Pour les DOM, voir barème spécifique page 30.

Les forfaits de charges sont revalorisés de 2,76 %. Les montants entrant en ligne de compte dans le calcul de l'aide au logement sont donc les suivants :

Pour les DOM, voir barème spécifique page 30.

En cas de colocation, le montant forfaitaire des charges est celui qui correspond à la situation familiale de chacune des personnes ou ménages bénéficiaires. Il concerne les personnes isolées ayant ou non des enfants ou personnes à charge ainsi que les personnes âgées ou handicapées accueillies au domicile de particuliers agréés. Pour les ménages colocataires, est retenu le montant forfaitaire des charges applicable dans le cas général (voir ci-dessus).

Le montant forfaitaire des charges « colocation » s'établit comme suit :

Pour les DOM, voir barème spécifique page 30.

La participation personnelle comporte une participation minimale et une participation personnalisée, qui dépend de la taille de la famille, du loyer et des ressources. Elle résulte de la formule de calcul suivante :

Pp = P0 + (TP × Rp) dans laquelle :

P0 est la participation minimale

TP est le taux de participation personnalisée

Rp est l'assiette de ressources diminuée d'un montant forfaitaire R0.

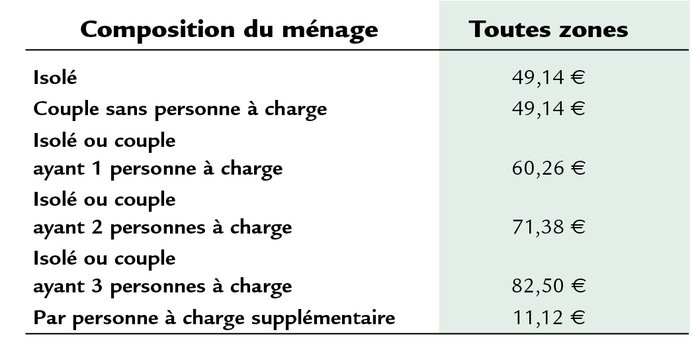

Le montant permettant de déterminer la participation personnelle minimale à la dépense de logement passe à 31 € , au lieu de 30 € précédemment. Cette participation est ainsi égale dorénavant à la plus grande des 2 valeurs entre 31 € et 8,5 % de (L + C) arrondi au centime d'euro le plus proche.

Appliqué aux ressources, le taux servant à déterminer la participation personnalisée (TP) comprend un taux « famille » (TF) et un taux complémentaire « loyer » (TL). Il se calcule selon la formule suivante :

TP = TF +TL

A noter : afin de neutraliser la hausse de l'assiette ressources et de R0 due à la suppression de l'abattement de 20 %, les paramètres TF et TL ont été multipliés par 0,8.

TF est le taux de participation déterminé selon la taille de la famille. Il diminue lorsque le nombre de personnes à charge augmente. Ainsi, en métropole, il s'établit comme suit :

Pour les DOM, voir barème spécifique page 30.

TL est calculé à partir du rapport RL entre le montant du loyer plafonné (L) et le montant du loyer de référence (LR), lequel est égal, en métropole, au plafond de loyer location « ordinaire » applicable en zone II selon la taille de la famille du bénéficiaire.

Dans les départements d'outre-mer, le montant du loyer de référence (LR) est égal à celui des loyers plafonds (L). Ce dernier est lui-même, cette année, égal au montant de ceux de la métropole en zone II. Au 1er janvier 2008, LR est donc le même dans l'Hexagone comme en outre-mer et s'établit comme suit :

Le loyer de référence (LR) ne subit aucun abattement, même en cas de colocation, chambre ou hébergement de personne âgée ou handicapée.

La formule retenue pour le calcul de RL est la suivante : RL = L / LR

Il est exprimé en pourcentage et arrondi à la deuxième décimale la plus proche.

Puis, RL est décomposé en tranches et le taux de participation complémentaire TL est calculé par application de différents taux à ces tranches de RL :

0 % sur la tranche inférieure à 45 % ;

0,45 % sur la tranche de 45 % à 75 % ;

0,68 % sur la tranche supérieure à 75 %.

TL est exprimé en pourcentage et arrondi à la troisième décimale la plus proche.

Rp est l'assiette de ressources diminuée d'un montant forfaitaire R0 qui augmente avec la taille de la famille, soit la formule suivante :

Rp = R - R0 dans laquelle :

R est l'assiette de ressources, arrondie au multiple supérieur de 100 € . Exemple : 3 001 € arrondis à 3 100 € .

R0 est un abattement forfaitaire qui augmente avec la taille de la famille.

R0 correspond pour chaque taille de famille à l'équivalent, exprimé en revenu net imposable annuel, du RMI après déduction du forfait logement (R1), moins les allocations familiales (hors majorations pour âge) (R2). Il a été revalorisé automatiquement au 1er juillet 2007.

Pour mémoire, les allocations familiales et le RMI sont calculés forfaitairement en fonction du nombre de personnes à charge au sens de l'AL ou de l'APL (enfants à charge mais également éventuels proches parents âgés ou handicapés à charge).

R0 est déterminé selon la taille de famille prise en compte pour chaque mois de droit à l'aide au logement.

Dans les textes, R0 = (R1 - R2), puis le résultat est multiplié par 12 (mois) et affecté - désormais - du seul abattement de 10 %, étant entendu que :

R1 est exprimé en pourcentage du RMI de base, est variable selon la taille de la famille et tient compte de la déduction du forfait logement (voir tableau, ci-dessous) ;

R2 est exprimé en pourcentage de la base mensuelle de calcul des allocations familiales (BMAF), selon la taille de la famille (voir tableau, ci-dessous).

Le RMI de base et la BMAF servant au calcul de R0 sont ceux en vigueur au 1er janvier de l'année de référence. Soit, à compter du 1er juillet 2007, le RMI et la BMAF en vigueur au 1er janvier 2006. Les montants retenus sont donc les suivants, pour la métropole et les DOM :

RMI : 433,06 € ;

BMAF : 367,87 € .

Exemple de calcul de R0 (source CNAF) :

pour un ménage ayant 3 personnes à charge.

R0 = [(220,3 % × 433,06 € ) - (73 % × 367,87 € )] × 12 - abattement de 10 % = 8 226 € - 823 € (abattement de 10 %) = 7 403 € .

Les calculs sont arrondis à l'euro le plus proche.

A noter : R0 est en principe identique en métropole et dans les départements d'outre-mer depuis l'alignement du montant du RMI dans les DOM sur le montant de la métropole. A une exception près : pour les familles de un enfant, puisque dans les DOM, les allocations familiales sont versées dès le premier enfant (voir tableau, page 30).

Lorsque les ressources sont nulles ou ne dépassent pas le montant forfaitaire R0, Rp est nul ; (TP × Rp) est donc nul également. La participation personnelle est alors égale à la participation minimale P0 (31 € ) et l'aide versée est maximale.

L'APL est versée automatiquement en tiers payant, c'est-à-dire directement au bailleur, qui la déduit, en contrepartie, du montant du loyer.

La règle est tout autre pour les allocations de logement. En effet, le versement en tiers payant ne peut être utilisé pour le versement d'une allocation de logement qu'à certaines conditions. En l'occurrence, seuls les bailleurs sociaux ou assimilés peuvent en bénéficier systématiquement. Pour les autres bailleurs, le versement des allocations en tiers payant doit se faire avec l'accord des locataires et des bailleurs.

L'aide est versée à partir du premier jour du mois civil suivant celui au cours duquel les conditions d'ouverture des droits sont réunies. A l'inverse, elle n'est plus versée à partir du premier jour du mois où l'une des conditions d'ouverture du droit a cessé d'être remplie.

Lorsque ces mêmes conditions sont réunies antérieurement à la demande, l'aide n'est due que dans la limite des 3 mois précédant celui au cours duquel la demande est déposée.

Son paiement est effectué mensuellement. Elle n'est toutefois pas versée au-dessous d'un seuil fixé, comme l'an dernier, à 15 € .

A noter : une simulation du montant de l'aide peut être réalisée sur le site

€ €

Pour la lecture du dossier, les notions de période de paiement et d'année de référence sont définies comme suit :

Période de paiement : actuellement, elle commence au 1er juillet.

Année de référence : c'est l'année civile (du 1er janvier au 31 décembre) qui précède la période de paiement, soit 2006 pour l'exercice de paiement commençant le 1er juillet 2007.

A noter : la revalorisation des aides au logement ne peut plus avoir lieu à n'importe quelle date au cours de l'exercice de paiement, comme ce fut le cas par le passé. La loi du 5 mars 2007 instituant un droit au logement opposable prévoit en effet que les paramètres de calcul des aides personnelles au logement sont dorénavant révisés chaque année au 1er janvier (9).

Actuellement, concernant les ressources, ce sont celles de l'année 2006 qui sont prises en compte.

En cas de versements indus d'aides au logement par les caisses d'allocations familiales, les créances de ces dernières qui sont inférieures à un certain montant ne sont pas mises en recouvrement. Ce montant correspond à 0,68 % du plafond mensuel de sécurité sociale en vigueur, arrondi à l'euro supérieur. Soit 19 € à compter du 1er janvier 2008 (2 773 € × 0,68 % = 18,86 € arrondi à 19 € ).

(2) Les revalorisations des aides au logement dans les secteurs accession et foyer seront présentées ultérieurement.

(4) Constitue la résidence principale le logement effectivement occupé au moins 8 mois par an soit par l'allocataire, soit par son conjoint (ou concubin), soit par l'un des enfants ou l'une des personnes à charge.

(5) C'est-à-dire les 27 pays de l'Union européenne plus l'Islande, le Liechtenstein et la Norvège.

(8) Qui remplace depuis le 16 novembre 2006 l'allocation d'insertion - Voir ASH n° 2507 du 11-05-07, p. 15.