Très attendu, le décret permettant l'entrée en vigueur du nouveau régime social des heures supplémentaires - et complémentaires pour les salariés à temps partiel - est paru au Journal officiel. Prévue par la loi du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat - dite loi « TEPA » (1) -, cette réforme concerne les heures de travail effectuées à compter du 1er octobre 2007. Toujours en application de cette loi, le décret modifie également les modalités de calcul de la réduction générale de cotisations patronales de sécurité sociale - dite « réduction Fillon ».

Le taux de la réduction de cotisations salariales de sécurité sociale sur les heures supplémentaires ou complémentaires est fixé à 21,5 %, comme initialement annoncé par le gouvernement. « Ce taux constitue un plafond », précise le rapport au Premier ministre relatif au décret. Le taux effectif de la réduction ne peut dépasser le taux résultant du rapport entre le montant des contributions et cotisations - d'origine légale ou conventionnelle rendues obligatoires par la loi - mises à la charge du salarié au titre du mois au cours duquel est effectué le paiement de la durée supplémentaire travaillée et la rémunération du même mois. En cas d'application de taux réduits de cotisations, la réduction de cotisations s'applique dans la limite du taux ainsi déterminé, calculé en tenant compte des taux minorés applicables au salarié.

Par ailleurs, le décret fixe les modalités selon lesquelles la réduction de cotisations salariales indûment appliquée devra être restituée à l'organisme de recouvrement (Urssaf) lorsque les heures complémentaires effectuées de manière régulière par les salariés à temps partiel ne sont pas été intégrées à l'horaire contractuel de travail pendant une durée minimale de six mois (ou la durée restant à courir du contrat de travail si celle-ci lui est inférieure).

montant horaire0,50 € 1,50 € dans les entreprises employant au plus 20 salariés

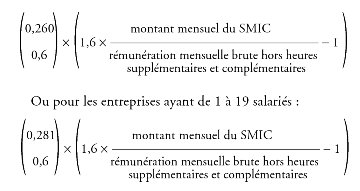

Le décret modifie par ailleurs la formule de calcul de l'allégement « Fillon » pour, notamment, neutraliser l'effet des heures supplémentaires ou complémentaires sur le niveau de la réduction de charge, après que la loi « TEPA » a réformé ses modalités de détermination. Le législateur a en effet prévu que, à compter du 1er octobre, le coefficient de réduction sera fonction du rapport entre le SMIC mensuel calculé sur la base de la durée légale du travail (151,67 heures) (2) et la rémunération mensuelle brute, hors rémunération des heures complémentaires et supplémentaires dans la limite, en ce qui concerne la majoration salariale correspondante, des taux de 25 % (pour les huit premières heures supplémentaires) ou 50 % (pour les heures supplémentaires au-delà de la huitième), selon le cas.

A cette date, pour un salarié à temps complet employé pendant tout le mois, la formule de calcul du coefficient sera donc la suivante :

Ou pour les entreprises ayant de 1 à 19 salariés :

Le décret fixe également les modalités d'appréciation de l'effectif de l'entreprise pour l'application, d'une part, de l'allégement « Fillon » et, d'autre part, de la déduction forfaitaire de cotisations patronales. L'effectif est apprécié au 31 décembre, tous établissements confondus, en fonction de la moyenne, au cours de l'année civile, des effectifs déterminés chaque mois. Il détermine, selon le cas, la formule de calcul du coefficient de la « réduction Fillon » et le montant de la déduction forfaitaire de cotisations patronales applicable aux gains et rémunérations versés à compter du 1er janvier de l'année suivante et pour la durée de celle-ci. Pour une entreprise créée en cours d'année, l'effectif est apprécié à la date de sa création. Au titre de l'année suivante, il l'est dans les conditions définies ci-dessus, en fonction de la moyenne des effectifs de chacun des mois d'existence de la première année. Le texte précise que, pour la détermination de la déduction forfaitaire des cotisations sociales patronales applicable aux heures supplémentaires effectuées du 1er octobre au 31 décembre 2007, l'effectif de l'entreprise est apprécié au 31 décembre 2006. Pour une entreprise créée entre le 1er octobre et le 31 décembre 2007, l'effectif est apprécié à la date de sa création. Et, au titre de l'année 2008, il le sera dans les conditions décrites ci-dessus applicables à ce cas.

Le décret explique en outre comment déterminer le nombre d'heures de travail rémunérées à retenir pour l'application de mesures d'exonération ou de réduction de cotisations de sécurité sociales aux salariés dont la rémunération ne peut être déterminée au cours du mois en fonction d'un nombre d'heures de travail rémunérées (3).

(2) Pour les salariés dont la rémunération n'est pas fixée pour l'ensemble du mois considéré sur la base d'une durée hebdomadaire, ou rapportée à la durée du cycle, de 35 heures ou d'une durée annuelle de 1 607 heures, le montant mensuel du SMIC ainsi déterminé est corrigé à proportion de la durée de travail ou de la durée équivalente, hors heures supplémentaires et complémentaires, inscrite à leur contrat de travail au titre de la période où ils sont présents dans l'entreprise et rapportée à celle correspondant à la durée légale du travail.

(3) Sont visés, entre autres, les salariés dont la durée du travail est fixée par une convention individuelle de forfait annuel en jours ou en heures.