Traduisant une mesure prévue par le plan national d'action pour l'emploi des seniors présenté en juin dernier (1), la loi de financement de la sécurité sociale (LFSS) pour 2007 élargit les possibilités de cumul emploi-retraite pour les personnes qui, avant de prendre leur retraite, percevaient des bas salaires.

Depuis la loi du 21 août 2003 portant réforme des retraites, le cumul d'un revenu d'activité et d'une pension de vieillesse (régimes général et complémentaire obligatoire) était autorisé lorsque leur somme ne dépassait pas le dernier salaire d'activité perçu par le salarié avant son départ en retraite(2). Or cette règle générale du plafond de revenus s'est avérée défavorable lorsque les assurés avaient perçu des bas salaires en fin de carrière.

Aussi la LFSS pour 2007 autorise-t-elle désormais le cumul d'un emploi et d'une pension de retraite sous réserve que la somme des revenus professionnels après liquidation et des revenus de pensions de base et complémentaires n'excède pas (code de la sécurité sociale [CSS], art. L. 161-22, al. 2 modifié) :

160 % du SMIC mensuel, soit 2 007 € au 1er janvier 2007 ;

ou, comme auparavant, le dernier salaire d'activité perçu avant le départ en retraite, calculé sur la moyenne des 3 derniers mois d'activité.

En cas de dépassement de ce plafond, le service de la ou des pensions est interrompu.

Exemple (circulaire CNAV n° 2007-2 du 16 janvier 2007) :

Depuis le 1er janvier 2006, une personne perçoit une retraite de 600 € bruts de la CNAV et une retraite ARRCO de 400 € bruts.

Elle souhaiterait reprendre une activité chez son dernier employeur en 2007, sachant que cette dernière lui procurerait un salaire de 850 € bruts par mois (on retient le montant soumis à CSG). A titre indicatif, la moyenne mensuelle de ses 3 derniers salaires s'élevait à 1 000 € .

Si cette personne reprend une activité, ses revenus seront de : 600 € + 400 € + 850 € = 1 850 €

Cette somme étant inférieur à 1,6 fois le montant du SMIC (2 007 € au 1er janvier 2007), elle pourra intégralement cumuler ses pensions de retraite et son revenu d'activité.

Cette disposition s'applique « aux retraites dont le point de départ est postérieur au 31 décembre 2003, pour les arrérages de retraite dus à compter de la mensualité de janvier 2007 » (circulaire CNAV n° 2007/2 du 16 janvier 2007).

Selon la caisse nationale d'assurance vieillesse (CNAV), « sur 590 000 départs en retraite étudiés, 215 000 avaient un salaire de départ inférieur à 1,6 SMIC, soit 36 %. La mesure proposée est donc susceptible d'avoir un impact substantiel » (Rap. A.N. n° 3384, tome IV, Jacquat, page 87).

A noter : une fois que la retraite servie par le régime général est liquidée de façon définitive, l'activité reprise ne permet pas d'acquérir des droits supplémentaires à la retraite ni dans le régime général ni dans les régimes complémentaires, a précisé la CNAV.

Le service d'une pension de vieillesse prenant effet après le 31 mars 1983, liquidée au titre du régime général de sécurité sociale ou des régimes spéciaux, et dont l'entrée en jouissance intervient aux 60 ans ou plus de l'intéressé, est subordonné à la rupture définitive de tout lien professionnel avec l'employeur ou, pour les assurés exerçant une activité non salariée, à la cessation définitive de cette activité. Toutefois, ces dispositions ne font pas obstacle à l'exercice des activités énumérées à l'article L. 161-22, alinéa 4 du code de la sécurité sociale, telles que celles à caractère artistique, littéraire ou scientifique exercées accessoirement avant la liquidation de la pension de retraite ou la participation aux activités juridictionnelles ou assimilées.

Viennent désormais s'ajouter à cette liste les « activités de tutorat d'un ou plusieurs salariés de l'entreprise exerçant, après la liquidation de sa pension, cette activité à titre exclusif auprès du même employeur sous le régime d'un contrat de travail à durée déterminée pour une durée maximale et dans la limite d'un montant de cumul fixés par décret » (CSS, art. L. 161-22, 8° nouveau). Ce dernier texte déterminera aussi les conditions d'ancienneté acquise dans l'entreprise que doit remplir l'intéressé et le délai maximal séparant son départ de l'entreprise et son retour dans celle-ci. La double condition de non-dépassement d'un plafond de ressources (voir ci-dessus) et de respect du délai de carence de 6 mois ne s'applique donc pas au cas du tutorat.

« Le seul moyen de faire accepter le tutorat [...] est de faire en sorte que le dispositif ne puisse en aucun cas être détourné, et donc d'entourer son utilisation de garanties », a indiqué Philippe Bas, ministre délégué aux personnes âgées, lors des débats au Sénat. « Nous verrons après s'il faut desserrer quelques écrous pour faciliter le développement de la formule. Le gouvernement veillera, bien sûr, à fixer un cadre réglementaire attractif pour promouvoir le tutorat, dont les modalités feront l'objet [...] d'une évaluation afin de vérifier que tout fonctionne bien » (J.O. Sén. [C.R.] n° 99 du 18 octobre 2006, page 8375).

Ainsi, le contrat de travail à durée déterminée (CDD) pour l'exercice, après la liquidation de la pension de retraite, d'activités de tutorat auprès du même employeur sera conclu en application de l'article L. 122-2 du code du travail (code du travail [C. trav.], art. L. 992-9 nouveau). Cette disposition constitue la base légale de tous les CDD conclus dans le cadre des politiques de l'emploi, des contrats aidés destinés aux chômeurs de longue date et des contrats en alternance. « Y faire référence dispensera en droit les employeurs d'avoir à justifier des habituels motifs (remplacement d'un salarié, accroissement temporaire d'activité, etc.) pour embaucher un tuteur en CDD », a expliqué Denis Jacquat, rapporteur à l'Assemblée nationale. « Cela permet aussi de clarifier le régime juridique (rupture du contrat, renouvellements, indemnités, etc.) qui s'appliquera. » Un décret déterminera la durée de ce contrat - renouvelable une fois -, a-t-il indiqué, car le code du travail ne fixe pas de durée maximale pour les CDD conclus sous le régime de l'article L. 122-2 (Rap. A.N. n° 3384, tome IV, Jacquat, pages 89-90).

Actuellement, l'âge légal de départ à la retraite, c'est-à-dire l'âge auquel les salariés peuvent partir à la retraite mêmes s'ils ne totalisent pas le nombre de trimestres d'assurance requis pour bénéficier d'une retraite à taux plein, est fixé à 60 ans. Toutefois, un départ avant cet âge est possible, sous certaines conditions, pour les salariés handicapés et ceux ayant commencé à travailler tôt.

En outre, depuis la loi « Fillon » du 21 août 2003 portant réforme des retraites, l'employeur ne peut pas imposer un départ en retraite au salarié avant que celui-ci ait atteint l'âge de 65 ans, âge auquel un assuré peut prétendre à une retraite à taux plein indépendamment de sa durée d'assurance. Par exception, la mise à la retraite peut intervenir avant 65 ans dans deux cas :

lorsqu'elle est prévue par un accord collectif conclu avant et étendu avant le 1er janvier 2008 et fixant des contreparties en termes d'emploi ou de formation professionnelle ;

lorsque le salarié se trouve en fin de dispositif de préretraite (préretraite progressive, cessation anticipée d'activité de certains travailleurs salariés...).

Pour favoriser le maintien dans l'emploi des seniors, la loi de financement de la sécurité sociale pour 2007 revient sur la première de ces dérogations. Et met en place un dispositif transitoire de retraite négociée.

La loi du 21 décembre 2006 met fin à la possibilité de conclure des accords abaissant en dessous de 65 ans l'âge à partir duquel les employeurs peuvent recourir à la mise à la retraite d'office de leurs salariés.

Ainsi, depuis le 1er janvier 2007, aucune convention ou accord collectif prévoyant la possibilité d'une mise à la retraite d'office d'un salarié à un âge inférieur à 65 ans ne peut être signé ou étendu (C.trav., art. L. 122-14-13, al. 4 modifié).

La loi précise que les accords conclus et étendus avant le 1er janvier 2007 déterminant des contreparties en termes d'emploi ou de formation professionnelle et fixant un âge inférieur à 65 ans cessent de produire leurs effets à compter du 1er janvier 2010 (C.trav., art. L. 122-14-13, al. 4 modifié). Quant à ceux qui ont prévu la possibilité de mettre à la retraite d'office un salarié avant l'âge de 60 ans, ils cesseront de produire leurs effets au plus tard le 31 décembre 2007. Les indemnités versées à ce titre au salarié par l'employeur sont assujetties à la contribution sur les avantages de préretraite, dont le taux plein est actuellement de 24,15 % (C.trav., art. L. 122-14-13, al. 5 nouveau et circulaire ACOSS n° 2007-016 du 18 janvier 2007).

A noter : la LFSS pour 2007 prévoit une nouvelle modalité de départ à la retraite négocié permettant de contourner en partie l'extinction de ces accords (voir ci-dessous). En revanche, la loi ne remet pas en cause les cessations d'activité entre 60 ans et 65 ans organisées en application d'un accord professionnel ou d'une convention de préretraite progressive, ou lors de l'octroi de tout autre avantage de préretraite défini avant le 23 août 2003 - date de publication de la loi « Fillon » de 2003. Le salarié doit, dans ce cas, pouvoir bénéficier d'une retraite à taux plein (C.trav., art. L. 122-14-13, al. 4 modifié).

Sans changement, lorsque les conditions de mise à la retraite ne sont pas remplies, « la rupture du contrat de travail par l'employeur constitue un licenciement sans cause réelle et sérieuse », rappelle l'ACOSS (circulaire ACOSS n° 2007-016 du 18 janvier 2007).

En règle générale, un départ à la retraite peut se faire de 2 façons : l'employeur met le salarié à la retraite d'office dans les conditions précédemment décrites ou bien l'intéressé quitte de son plein gré l'entreprise.

La loi de financement de la sécurité sociale pour 2007 met en place, à titre provisoire, une troisième voie, celle du départ avant 65 ans décidé d'un commun accord par l'employeur et le salarié. Cette possibilité sera ouverte entre le 1er janvier 2010 et le 1er janvier 2014.

Dans cette hypothèse, une indemnité de départ à la retraite égale à l'indemnité légale de licenciement est versée à l'intéressé. Intégralement soumise à la contribution sociale généralisée et à la contribution pour le remboursement de la dette sociale, cette indemnité obéit par ailleurs au même régime fiscal et social que celui de l'indemnité de licenciement (C. trav., art. L. 122-14-13, al. 2 complété) : exonération d'impôt sur le revenu et de cotisations de sécurité sociale dans les limites applicables aux indemnités de licenciement (circulaire ACOSS n° 2007-016 du 18 janvier 2007). Toutefois, ce régime fiscal et social ne s'applique que lorsqu'une convention ou un accord collectif étendu relatif à la mise à la retraite, conclu après l'entrée en vigueur de la réforme « Fillon » et avant le 1er janvier 2007, prévoit la possibilité de rompre le contrat de travail à un âge compris entre 60 et 65 ans, dès lors que la personne peut bénéficier d'une pension de vieillesse à taux plein (C.trav., art. L. 122-14-13, al. 3 nouveau).

Depuis la loi « Fillon » du 21 août 2003, la durée d'assurance requise des assurés relevant du régime général de l'assurance vieillesse pour l'obtention d'une pension à taux plein est celle qui était en vigueur au moment où l'assuré a atteint l'âge de 60 ans.

La LFSS pour 2007 complète cette règle en prévoyant que, dès lors que l'assuré atteint 60 ans, les paramètres de calcul de sa future pension ne peuvent plus être remis en cause (détermination de la durée d'assurance maximale, salaire de référence), même s'il décide de différer son départ en retraite. « Cet article a pour objectif de rassurer les assurés sociaux qui ont tendance à vouloir liquider leur pension dès qu'ils en ont la possibilité », d'après Alain Vasselle, rapporteur au Sénat. Comportement qui s'explique, selon lui, par la « multiplication des dispositifs de cessations anticipées d'activité, mais aussi par le sentiment d'inquiétude que suscite la prochaine «clause de rendez-vous» de 2008 » en vue d'une révision éventuelle de la réforme des retraites. « De nombreux assurés sociaux du régime général et des régimes alignés anticipent [ainsi] une modification, à cette date, du mode de calcul des pensions. » « Ces comportements de «fuite en avant», parfaitement compréhensibles sur le plan individuel, nuisent à la mise en oeuvre de la réforme des retraites et déséquilibrent les comptes de la CNAV » (Rap. Sén. n° 59, tome VI, Vasselle, pages 207-208) (3).

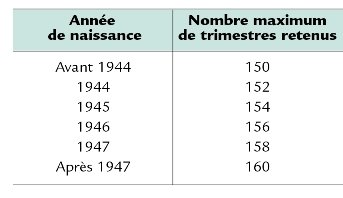

Ainsi, avec la LFSS pour 2007, les générations nées avant 1947 qui souhaitent différer leur départ à la retraite en 2008 ou après ne seront pas pénalisées par la règle posée par la loi « Fillon » qui prévoyait que, pour les pensions prenant effet à partir du 1er janvier 2008, la durée d'assurance requise pour bénéficier d'une retraite entière serait fixée à 160 trimestres, quelle que soit l'année de naissance de l'assuré. Les assurés nés avant 1948 peuvent donc continuer à obtenir une pension entière dès lors qu'ils réunissent la durée d'assurance correspondant à leur année de naissance, conformément au tableau ci-dessous.

Ils garderont également le bénéfice des critères appliqués à leur génération pour le calcul de leur salaire annuel moyen servant de base au calcul de leur pension. Avec la réforme des retraites de 2003, le nombre d'années à prendre en considération pour déterminer le salaire annuel moyen devait varier, jusqu'au 1er janvier 2008, en fonction de l'année de naissance de l'assuré : de 11 à 24 années pour les assurés nés de 1934 à 1947 inclus. A compter de 2008, le calcul du salaire annuel moyen (SAM) devait s'effectuer sur la base des 25 meilleures années, quelle que soit la date de naissance de l'assuré. La LFSS pour 2007 modifie ce point en décidant que cette disposition ne vaut que pour les assurés nés après 1947, quelle que soit la date d'effet de leur pension. Et pour ceux nés avant, leur pension sera calculée selon le SAM déterminé en fonction de leur année de naissance.

« Ainsi, la situation juridique des assurés nés en 1944, 1945, 1946 et 1947 sera-t-elle sécurisée, quelle que soit la date de leur départ à la retraite », souligne, Alain Vasselle (Rap. Sén. n° 59, tome VI, Vasselle, page 208).

Ces nouvelles règles « n'auront d'incidence que pour les pensions prenant effet à compter du 1er janvier 2008 », précise la caisse nationale d'assurance vieillesse (circulaire CNAV n° 2007/2 du 8 janvier 2007).

La loi « Fillon » du 21 août 2003 a permis aux assurés sociaux du régime général - âgés d'au moins 20 ans et de moins de 60 ans - de racheter, dans la limite de 12 trimestres, leurs cotisations pour les années d'études supérieures précédant leur affiliation au régime et ayant donné lieu à l'obtention d'un diplôme, ainsi que pour celles au cours desquelles les cotisations versées n'ont pas permis la validation de 4 trimestres (4)). Problème : le dispositif initial a été détourné de son but, certains assurés y ayant eu recours pour pouvoir entrer dans le champ d'application de la mesure de départ à la retraite dès 56 ans en cas de « carrières longues » (5). Ce type de comportement « offre aux personnes qui en bénéficie des rendements financiers allant parfois jusqu'à plus de 65 % par an » au regard des versements effectués pour le rachat de leurs cotisations, explique Alain Vasselle. Ajoutant que, « à de tels niveaux, la charge financière du rachat pèse significativement sur les comptes de la CNAV » (Rap. Sén. n° 59, tome VI, Vasselle, page 222).

Aussi la loi de financement de la sécurité sociale pour 2007 prévoit-elle que les versements effectués pour le rachat d'années d'études supérieures ou incomplètes se font désormais selon un barème spécifique établi dans le respect de la neutralité actuarielle, c'est-à-dire selon un barème qui garantit la neutralité financière pour la CNAV (CSS, art. L. 351-14-1, al. 4 nouveau).

La loi de financement de la sécurité sociale pour 2007 comporte très peu de mesures à l'égard des assurés en matière d'accidents du travail et de maladies professionnelles du fait des négociations engagées par les partenaires sociaux pour réformer la branche. Pour mémoire, ils ont été invités, à l'occasion de la réforme de l'assurance maladie de 2004, à engager des discussions sur l'avenir de la branche « accidents du travail-maladies professionnelles » (AT-MP), son organisation et son financement. Le 12 mars dernier, ils sont parvenus à un protocole d'accord qui est ouvert à la signature jusqu'au 21 mars.

Au-delà, la LFSS pour 2007 fixe le montant des dotations de la branche AT-MP aux dispositifs d'indemnisation des victimes de l'amiante.

La loi de financement de la sécurité sociale pour 2007 fixe à 800 millions d'euros le montant de la contribution de la branche AT-MP au Fonds de cessation anticipée d'activité des travailleurs de l'amiante (FCAATA). Bien que sa dotation progresse de 100 millions d'euros par rapport à 2006, elle « ne permettra que de combler partiellement [son] déficit », souligne Alain Vasselle, rapporteur au Sénat (Rap. Sén. n° 59, tome VI, Vasselle, page 229).

Pour mémoire, la loi de financement de la sécurité sociale pour 2005 a institué, au profit du FCAATA, une contribution due pour chaque salarié ou ancien salarié à raison de son admission au bénéfice de l'allocation de cessation anticipée d'activité. Lorsque le salarié est atteint par une maladie due à l'amiante, cette contribution est à la charge de l'entreprise qui a supporté ou qui supporte, au titre de ses cotisations pour accidents du travail et maladies professionnelles, la charge des dépenses occasionnées par cette maladie professionnelle (6). Lorsque le salarié n'est atteint par aucune maladie professionnelle provoquée par l'amiante, des dispositions spécifiques sont prévues pour déterminer la personne redevable de cette contribution.

Le montant de la contribution varie en fonction de l'âge du salarié au moment de son admission au bénéfice de l'allocation. Il est ainsi égal, par bénéficiaire de l'allocation, à 15 % du montant annuel brut de l'allocation majoré de 40 % au titre des cotisations d'assurance vieillesse et de retraite complémentaire à la charge du fonds, multiplié par le nombre d'années comprises entre l'âge mentionné ci-dessus et l'âge de 60 ans. Le montant de la contribution est plafonné, pour les entreprises redevables, à 2,5 % de la masse totale des salaires payés au personnel pour la dernière année connue. Jusqu'à présent, ce montant ne pouvait dépasser 2 millions d'euros par année civile pour chaque redevable, une somme que la loi de financement de la sécurité sociale pour 2007 porte désormais à 4 millions d'euros.

Dans l'attente d'une réforme d'ensemble du dispositif d'indemnisation des victimes de l'amiante, les sénateurs ont souhaité « améliorer [l'existant], car, faute d'un cadre légal suffisamment précis au regard des cas actuellement rencontrés, l'examen par l'administration et, le cas échéant, par le juge se fait au cas par cas ». Ce qui a laissé place à des « jurisprudences diverses à l'échelon des différents tribunaux administratifs depuis que le Conseil d'Etat a renvoyé le recours contentieux en première instance vers ces derniers. Un flou préjudiciable s'est donc instauré. » C'est pourquoi le Parlement a ajouté à la loi de financement de la sécurité sociale pour 2007 un article renvoyant à des décrets le soin d'« établir un cadre plus précis » pour l'octroi de l'allocation de cessation anticipée d'activité des travailleurs de l'amiante (ACAATA) (J.O. Sén. [C.R.] n° 99 du 18 novembre 2006, page 8420).

En règle générale, l'allocation est versée aux salariés et anciens salariés des établissements de fabrication de matériaux contenant de l'amiante, sous réserve qu'ils cessent toute activité professionnelle et qu'ils remplissent certaines conditions. Notamment celle de travailler ou d'avoir travaillé dans un des établissements mentionnés ci-dessus et figurant sur une liste établie par arrêté des ministres chargés du travail, de la sécurité sociale et du budget, pendant la période où y étaient fabriqués des matériaux contenant de l'amiante. Désormais, précise la LFSS pour 2007, « l'exercice des activités de fabrication de matériaux contenant de l'amiante, de flocage et de calorifugeage à l'amiante de l'établissement doit présenter un caractère significatif ».

Un décret doit définir ces activités, les conditions de fixation des périodes de référence, ainsi que les critères permettant d'établir le caractère significatif de l'exercice des activités. Un second texte de même nature fixera les conditions d'octroi de l'ACAATA, ainsi que les règles de fonctionnement du Fonds (loi n° 98-1194 du 23 décembre 1998, art. 41 modifié).

En 2007, la branche AT-MP contribue au financement du fonds d'indemnisation des victimes de l'amiante (FIVA) à hauteur de 315 millions d'euros, tout comme l'année dernière.

Considérant la participation de l'Etat comme insuffisante, les sénateurs - contre l'avis du gouvernement - ont fait voter une disposition permettant de l'augmenter progressivement. Elle passera ainsi de 12,5 % des recettes totales du fonds actuellement à 17 % en 2008, 22 % en 2009 et 30 % en 2010. Une participation « à la hauteur de la double responsabilité de l'Etat dans le drame de l'amiante, à la fois comme employeur et comme garant de la sécurité sanitaire du pays », ont estimé les sénateurs (Rap. Sén. n° 59, tome VI, Vasselle, page 231).

Pour l'octroi de certaines prestations sociales, étaient jusqu'alors prises en compte les ressources et la situation familiale des assurés. Désormais, les éléments de leur « train de vie » doivent aussi être retenus, indique la LFSS pour 2007. Ainsi, lorsque l'organisme local de sécurité sociale constate, lors de l'instruction d'une demande ou lors d'un contrôle, une « disproportion marquée » entre, d'une part, le train de vie du demandeur ou du bénéficiaire et, d'autre part, les ressources qu'il déclare, une évaluation forfaitaire du train de vie est effectuée. Cette mesure vaut pour la détermination du droit aux prestations familiales (CSS, art. L. 553-5, al.1 nouveau) - à l'exception de l'allocation de logement familiale -, à la couverture maladie universelle complémentaire (CMU-C) (CSS, art. L. 861-2-1, al. 1 nouveau) et au revenu minimum d'insertion (code de l'action sociale et des familles [CASF], art. L. 262-10-1, al. 1 nouveau).

Les éléments du train de vie, qui comprennent notamment le patrimoine mobilier ou immobilier, sont ceux dont la personne a disposé au cours de la période correspondant à la déclaration de ses ressources, en quelque lieu que ce soit, en France ou à l'étranger, et à quelque titre que ce soit (CSS, art. L. 553-5, al. 2 nouveau, L. 861-2-1, al. 2 nouveau et CASF, art. L. 262-10-1, al. 2 nouveau). Un décret précisera les modalités d'application de cette nouvelle règle.

La LFSS pour 2007 dispose également que les éléments de train de vie doivent aussi être pris en compte pour le calcul de l'assiette qui est utilisée comme base de calcul de la cotisation due pour pouvoir bénéficier de la CMU de base. Pour mémoire, les assurés bénéficient de la CMU de base gratuitement lorsque leurs ressources ne dépassent pas un certain plafond, fixé à 7 083 € par an au 1er janvier 2007. Au-delà de ce montant, ils doivent s'acquitter d'une cotisation annuelle de 8 %, appliquée au montant des revenus perçus l'année civile précédente et dépassant ce plafond (7). La loi prévoit que pour le calcul de cette cotisation, entre dorénavant en ligne de compte l'ensemble des moyens d'existence et des éléments de train de vie, notamment les avantages en nature et les revenus procurés par des biens mobiliers et immobiliers, dont le bénéficiaire a disposé, en quelque lieu que ce soit, en France ou à l'étranger, et à quelque titre que ce soit. Et ce, dès lors que ces éléments ne sont pas déjà pris en compte dans le revenu fiscal de référence. Ces éléments font l'objet d'une évaluation selon des modalités qui doivent être fixées par décret (CSS, art. L. 380-2, al. 2 complété).

Avec ces dispositions, il s'agit de « mettre un terme aux fraudes constatées dans l'attribution du RMI, de la CMU, de la CMU-C et des prestations familiales, toutes prestations conditionnées à un niveau maximal de ressources », explique Alain Vasselle, rapporteur au Sénat. « Les fraudes visées sont en particulier liées aux ressources réelles des attributaires de ces prestations, surtout lorsque ces derniers bénéficient de ressources à l'étranger » (Rap. Sén. n° 59, tome VI, Vasselle, page 258). Cette mesure n'a pas manqué d'irriter certains parlementaires tel que le sénateur (PC) du Rhône, Guy Fischer, qui estime qu'il s'agit d'« une nouvelle attaque contre les personnes en grande difficulté ». Il juge cette disposition choquante « dans son présupposé que tout allocataire de prestations pourrait être fraudeur parce qu'il est propriétaire de son logement et de son véhicule et parce que la notion de train de vie n'est pas la même selon la place qu'on occupe dans l'échelle sociale » (J.O. Sén. [C.R.] n° 99 du 18 novembre 2006, page 8438). A cette critique, Xavier Bertrand, ministre de la Santé et des Solidarités, répondra : « Cette mesure va notamment permettre de faire cesser les fantasmes concernant la CMU et ses bénéficiaires [...]. Nos concitoyens sont trop nombreux à penser que les bénéficiaires de la CMU ont souvent des revenus supérieurs au niveau maximal de ressources. Or ce n'est pas vrai, et nous devons les détromper. Nous devons donc contrôler l'adéquation entre la déclaration de ressources et les ressources réelles. Il ne s'agit de rien de plus » (J.O. Sén. [C.R.] n° 99 du 18 novembre 2006, page 8440).

Le Sénat a, par amendement, inséré dans la LFSS pour 2007 une disposition permettant désormais à l'ensemble des régimes obligatoires de base de la sécurité sociale de poursuivre toute personne qui, par quelque moyen que ce soit, incite les assujettis à refuser de se conformer aux prescriptions de la législation, et notamment de s'affilier à un organisme de sécurité sociale ou de payer les cotisations et contributions dues. Celle-ci est alors punie de 6 mois d'emprisonnement et de 15 000 € d'amende (au lieu de 7 500 € avant) ou de l'une de ces deux peines seulement (CSS, art. L. 114-18 nouveau) (8).

A l'occasion de l'examen de cette mesure, Xavier Bertrand et Philippe Bas ont rappelé que la « France [avait] fait le choix d'une sécurité sociale protégeant solidairement la population, quelles que soient les caractéristiques d'âge et de santé des citoyens ». Et que, en conséquence, l'obligation d'affiliation à la sécurité sociale s'impose à toutes les personnes qui travaillent et résident en France. Ils ont ainsi tenu à « démentir les allégations sans fondement selon lesquelles les directives européennes auraient mis fin au «monopole de la sécurité sociale» ». Ils ont expliqué que les règles européennes en matière de concurrence ne sont pas applicables à la sécurité sociale, dont la gestion ne constitue pas une activité économique au sens du traité de Rome. Et que le droit communautaire ne porte donc pas atteinte à la compétence des Etats membres pour aménager leurs régimes de sécurité sociale.

La loi prévoit que la prise en charge par l'assurance maladie de soins ou traitements susceptibles de faire l'objet de mésusage, d'un usage détourné ou abusif - dont une liste sera fixée par arrêté - est subordonnée à l'obligation faite au patient d'indiquer au médecin prescripteur, à chaque prescription, le nom du pharmacien qui sera chargé de leur délivrance. De son côté, le médecin devra mentionner ce nom sur la prescription qui devra alors être exécutée par ce même pharmacien (CSS, art. L. 162-4-2, al. 1 modifié).

L'arrêté fixant la liste des produits ou traitements sujets à abus doit également désigner, parmi ces derniers, ceux pour lesquels, compte tenu des risques importants de mésusage, d'usage détourné ou abusif, la prise en charge par l'assurance maladie est subordonnée à l'élaboration d'un protocole de soins, tel qu'exigé pour les patients atteints d'une affection de longue durée, « soit pour l'ensemble des patients en cas de risque majeur pour leur santé, soit seulement en cas de constatation par les services du contrôle médical de l'assurance maladie d'usage détourné ou abusif ». La loi précise que la prescription des soins et des traitements ainsi désignés peut être antérieure à l'élaboration de ce protocole (CSS, art. L. 162-4-2, al. 2 complété).

Cette disposition vise à apporter « plus de souplesse au dispositif actuel, en permettant la définition d'un encadrement approprié à chaque produit, mais aussi à élargir son champ d'application à des médicaments de consommation plus large, notamment les psychotropes, qui peuvent également présenter des risques pour la santé [...] et nécessitent en conséquence que leur utilisation soit mieux encadrée », explique Jean-Marie Rolland, rapporteur à l'Assemblée nationale (Rap. A.N. n° 3384, tome II, Rolland, p. 109).

En cas de prescriptions abusives d'arrêts de travail ou de transport par un médecin, le directeur de la caisse primaire d'assurance maladie peut, pendant une période maximale de 6 mois, décider de subordonner à l'accord préalable du service du contrôle médical le remboursement de ces frais ou le versement des indemnités journalières ultérieures.

Sur proposition d'Alain Vasselle, rapporteur à l'Assemblée nationale, le Parlement a étendu cette possibilité aux prestations prescrites abusivement dans le cadre d'un accident du travail ou d'une maladie professionnelle (CSS, art. L. 162-1-15, al. 1 et 2 modifiés).

La loi de financement de la sécurité sociale pour 2007 exclut les travailleurs détachés en France du droit à la CMU de base et aux prestations familiales. En dépit de l'absence de données chiffrées en la matière, le ministère de la Santé estime à 100 millions d'euros les économies potentielles pouvant ainsi résulter de la lutte contre la « fraude à la résidence » (Rap. A.N. n° 3 384, tome I, Fagniez, page 271).

Selon l'article L. 380-1 du code de la sécurité sociale, toute personne résidant en métropole ou dans un département d'outre-mer (DOM) de façon stable et régulière relève du régime général lorsqu'elle n'a droit à aucun autre titre aux prestations en nature d'un régime d'assurance maladie et maternité. Elle peut alors prétendre à la CMU.

Les personnes détachées temporairement en France pour y exercer une activité professionnelle restent, quant à elles, rattachées au régime de sécurité sociale de leur pays d'envoi. Une situation en général réglée par des conventions internationales bilatérales ou multilatérales de sécurité sociale ou par des règlements communautaires. Or ces travailleurs et leurs familles, bien qu'exclus du régime français de sécurité sociale, peuvent de facto accéder, en raison de leur seule résidence en métropole ou dans un DOM, au dispositif de la CMU. En effet, le code de la sécurité sociale ne pose en la matière aucune interdiction.

Afin de « remédier à une situation qui peut être coûteuse pour la sécurité sociale » (Rap. A.N. n° 3384, tome I, Fagniez, page 270), la LFSS pour 2007 exclut expressément ces personnes du bénéfice de la CMU de base (CSS, art. L. 380-3, 5° nouveau) (9). Il en est de même des membres de leur famille, à savoir (CSS, art. L. 313-3 et L. 161-14, al. 1) :

leur conjoint ;

leur concubin ou leur partenaire lié par un pacte civil de solidarité qui se trouve à leur « charge effective, totale et permanente » ;

jusqu'à l'âge de 16 ans, leurs enfants non salariés, dont eux ou leur conjoint ont la charge, qu'ils soient légitimes, naturels, reconnus ou non, adoptifs, pupilles de la Nation dont ils sont les tuteurs, ou enfants recueillis ;

jusqu'à l'âge de 18 ans, leurs enfants placés en apprentissage ;

jusqu'à l'âge de 20 ans, leurs enfants qui poursuivent leurs études ou qui, par suite d'infirmités ou de maladies chroniques, sont dans l'impossibilité permanente de se livrer à un travail salarié ;

leur ascendant, leur descendant, leur collatéral jusqu'au 3e degré ou leur allié au même degré, qui vit sous leur toit et qui se consacre exclusivement aux travaux du ménage et à l'éducation d'au moins 2 enfants de 14 ans au plus à la charge des intéressés. Rappelons que ces personnes conservent leur qualité d'ayant droit même lorsqu'elles ont dû cesser de vivre chez l'assuré pour être hospitalisées en vue de recevoir les soins nécessités par leur état de santé ou qui, par suite de cet état de santé, ont été, tout en continuant à demeurer chez l'assuré, dans l'obligation de renoncer à se consacrer aux soins du ménage et à l'éducation des enfants (CSS, art. 313-16).

De la même manière, les personnes détachées temporairement en France pour y pratiquer une activité professionnelle ne peuvent percevoir de prestations familiales pour leurs enfants résidant en métropole, lorsqu'elles sont exemptées de l'obligation d'affiliation au régime général français conformément à une convention internationale de sécurité sociale ou à un règlement communautaire. Et ce, sous réserve de stipulation particulière de cette convention, précise la loi (CSS, art. L. 512-1, al. 2 nouveau).

En règle générale, les personnes qui cessent de remplir les conditions pour relever, en qualité d'assuré ou d'ayant droit, du régime général de sécurité sociale ou des régimes qui lui sont rattachés, bénéficient, à compter de la date à laquelle ces conditions ne sont plus remplies, du maintien pendant 12 mois de leur droit aux prestations des assurances maladie, maternité, invalidité et décès (CSS, art. L. 161-8, al. 1 et R. 161-3). La LFSS pour 2007 précise que ces dispositions ne sont pas applicables aux personnes qui ne résident pas de manière stable et régulière en France (CSS, art. L. 161-8, al. 3 nouveau).

Parallèlement, la loi pose une obligation : toute personne qui cesse de bénéficier des droits aux prestations à l'assurance maladie du fait du transfert de sa résidence à l'étranger doit en informer sa caisse primaire d'assurance maladie, dans un délai qui sera fixé par arrêté, et restituer sa carte Vitale (CSS, art. L. 161-15-4 nouveau). Si elle manque à ces obligations et continue à faire valoir ses droits auprès de l'assurance maladie, elle s'expose au dispositif d'amendes administratives instauré par la loi du 13 août 2004 portant réforme de l'assurance maladie (10). Etabli en fonction de la gravité des faits reprochés, le montant de la pénalité financière - doublé en cas de récidive - est, pour mémoire, compris :

entre 75 et 500 € lorsque le montant présenté indûment au remboursement ou mis indûment à la charge de l'assurance maladie est inférieur à 500 € ;

entre 125 et 1 000 € lorsque le montant présenté indûment au remboursement ou mis indûment à la charge de l'assurance maladie est compris entre 500 et 2 000 € ;

entre 500 € et 2 fois le plafond mensuel de la sécurité sociale en vigueur à la date des faits (soit 5 364 € en 2007) lorsque le montant présenté indûment au remboursement ou mis indûment à la charge de l'assurance maladie est supérieur à 2 000 € .

La loi de financement de la sécurité sociale pour 2007 étend la liste des bénéficiaires de l'aide aux chômeurs créateurs ou repreneurs d'entreprise (ACCRE) - demandeurs d'emploi indemnisés, bénéficiaires du revenu minimum d'insertion, de l'allocation de solidarité spécifique ou de l'allocation de parent isolé... - aux « personnes physiques créant une entreprise implantée au sein d'une zone urbaine sensible » et aux « bénéficiaires du complément de libre choix d'activité » de la prestation d'accueil du jeune enfant, dont le retour à l'emploi est parfois difficile. Une disposition qui concrétise les engagements pris par le gouvernement lors du comité interministériel de lutte contre l'exclusion du 12 mai dernier (11).

Pour mémoire, l'ACCRE permet aux créateurs ou aux repreneurs d'entreprise de bénéficier, pendant 1 an, d'une exonération totale ou partielle de cotisations dues aux régimes d'assurance maladie, maternité, veuvage, vieillesse, invalidité et décès et d'allocations familiales auxquels ils sont affiliés en raison de l'exercice de cette activité et des prestations servies par ces régimes.

Cette extension du champ des bénéficiaires de l'ACCRE a toutefois suscité quelques critiques car son coût pour les caisses de sécurité sociale, évalué à 100 millions d'euros, ne sera pas compensé par l'Etat, rappellent les sénateurs.

Dans un souci de simplification et de clarification, la LFSS pour 2007 abroge l'article L. 161-1 du code de la sécurité sociale qui prévoyait que les bénéficiaires de l'ACCRE continuaient à être affiliés pendant 12 mois aux régimes d'assurances sociales et de prestations familiales dont ils relevaient au titre de leur dernière activité et étaient, pendant cette période, totalement exonérés de cotisations sociales.

Seule est désormais maintenue l'exonération de cotisations sociales de 12 mois prévue à l'article L. 161-1-1 du même code. Cette exonération s'applique dans la limite d'un plafond de revenus ou de rémunérations fixé à 120 % du SMIC et peut être prolongée pour les activités soumises au régime fiscal de la « micro-entreprise » (voir ci-dessous).

Cette simplification induit que tous les titulaires de l'ACCRE - y compris les 2 nouvelles catégories - sont désormais immédiatement affiliés au régime de protection sociale dont ils dépendent en fonction de leur statut (régime général ou régime social des indépendants). Et bénéficient des mesures d'exonération totale ou partielle de cotisations sociales, ainsi que de leur éventuelle prolongation.

Toutefois, la loi prévoit une disposition transitoire pour les personnes dont l'année d'exonération de cotisations sociales prévue par l'article L. 161-1 du code de la sécurité sociale n'était pas achevée au 1er janvier 2007, en leur permettant de bénéficier, si elles en remplissent les conditions, de la prolongation d'exonération de cotisations sociales attachée à l'ACCRE (CSS, art. L. 161-1-1). Rappelons que l'exonération peut en effet être repoussée au-delà de 1 an, dans la limite de 24 mois, pour ceux qui optent pour le régime de la « micro-entreprise » et dont les revenus restent inférieurs au SMIC, en application de la loi de programmation pour la cohésion sociale du 18 janvier 2005 (12).

« Un tiers des entreprises sont actuellement créées par des chômeurs qui, outre la création de leur propre emploi, sont amenés à recruter rapidement de nouveaux collaborateurs. Aussi, pour faciliter encore l'émergence de nouvelles entreprises, il est apparu nécessaire d'améliorer et de simplifier le régime de l'ACCRE », explique Alain Vasselle, rapporteur au Sénat (Rap. Sén. n° 59, tome VI, Vasselle, page 46).

Ainsi, et afin de simplifier la demande d'aide, le délai de réponse de la direction départementale du travail, de l'emploi et de la formation professionnelle est ramené de 2 à 1 mois. En outre, la loi réduit le nombre de documents administratifs à fournir par le créateur d'entreprise pour bénéficier de l'aide. Plus particulièrement, les justifications de la viabilité du projet d'entreprise ne sont plus exigées.

Dans les entreprises et les groupes d'entreprises qui occupent au moins 300 salariés, ainsi que dans les entreprises et groupes de dimension communautaire comportant au moins un établissement ou une entreprise de 150 salariés en France, l'employeur est tenu d'engager tous les 3 ans une négociation portant notamment sur les modalités d'information et de consultation du comité d'entreprise (CE) sur la stratégie de l'entreprise et ses effets prévisibles sur l'emploi ainsi que sur les salaires. La négociation porte également sur la mise en place d'un dispositif de gestion prévisionnelle des emplois et des compétences, sur laquelle le CE est informé, ainsi que sur les mesures d'accompagnement susceptibles de lui être associées, en particulier en matière de formation, de validation des acquis de l'expérience, de bilan de compétences ainsi que d'accompagnement de la mobilité professionnelle et géographique des salariés (C. trav., art. L. 320-2). Désormais, la négociation peut aussi porter sur la « qualification des catégories d'emplois menacés par les évolutions économiques ou technologiques ». Et déboucher sur un accord collectif spécifique qui définit ces catégories d'emplois menacés et prévoit le recours à des départs volontaires pour les salariés occupant un emploi classé dans l'une d'entre elles (C. trav., art. L. 320-2, II, al. 1 nouveau).

Jusqu'à présent, à la différence des indemnités versées dans le cadre de difficultés économiques avérées, les indemnités de départs volontaires s'inscrivant dans le cadre d'un accord de gestion prévisionnelle des emplois et des compétences destiné à anticiper ces difficultés économiques étaient assujetties en totalité aux cotisations et contributions sociales. Afin de favoriser cette anticipation et d'accompagner les restructurations, la LFSS pour 2007 instaure un traitement fiscal et social favorable pour ces indemnités.

Ces indemnités ne sont pas imposables dans la limite de 4 fois le plafond de la sécurité sociale en vigueur à la date de leur versement (C. trav., art. L. 320-2, II, al. 2 nouveau). Elles sont ainsi exonérées de la contribution sociale généralisée (CSG) et de la contribution pour le remboursement de la dette sociale (CRDS), en l'absence de montant légal ou conventionnel prévu pour ce motif, pour la fraction qui ne dépasse pas le montant de l'indemnité légale ou conventionnelle de licenciement (CSS, art. L. 136-2, II, 5° complété).

Ainsi, ce régime social et fiscal favorable est soumis à plusieurs conditions :

l'autorité administrative compétente ne doit pas s'être opposée à la qualification d'emplois menacés retenue par l'accord collectif ;

le salarié dont le contrat de travail est rompu occupait effectivement un emploi classé dans une catégorie d'emplois menacés définie par l'accord collectif et a retrouvé un emploi stable à la date de la rupture de son contrat de travail ;

un comité de suivi - qui doit être mis en place par l'accord collectif - doit alors avoir identifié et validé la stabilité de l'emploi de reclassement. Selon l'exposé des motifs, « la stabilité de l'emploi suppose d'avoir retrouvé un emploi en contrat à durée indéterminée, contrat à durée déterminée de 6 mois ou plus, contrat de travail temporaire de 6 mois et plus, ou d'avoir créé ou repris une entreprise ».

Un décret précisera les conditions d'application de ce dispositif, notamment les caractéristiques de l'emploi retrouvé, ainsi que les principes d'organisation du comité de suivi.

Grâce à cette mesure, « le gouvernement souhaite inciter les acteurs économiques à anticiper les restructurations et favoriser la reconversion des emplois menacés », a expliqué Pierre-Louis Fagniez, rapporteur à l'Assemblée nationale. Qui a en outre précisé que l'exonération de CGS et de CRDS allait être compensée par l'Etat. Elle devrait coûter à ce dernier « quelques millions d'euros » et « être financée par redéploiement sur les crédits de la politique de l'emploi » (Rap. A.N. n° 3384, tome I, Fagniez, pages 144 et 146).

Dans le numéro 2495 du 23 février 2007, page 21 :

I - Mesures concernant l'assurance maladie

II - Dispositions relatives à la branche famille

Dans ce numéro :

III - Dispositions concernant la branche retraite

A - La modification des règles du cumul emploi-retraite

B - La suppression des mises à la retraite d'office pour les moins de 65 ans

C - La sécurisation des conditions d'ouverture des droits à pension de retraite

D - Un encadrement plus strict du dispositif de rachat des années d'études ou incomplètes

IV - Mesures relatives à la branche accidents du travail-maladies professionnelles

A - Cessation anticipée d'activité des travailleurs de l'amiante

B - Fonds d'indemnisation des victimes de l'amiante

V - Lutte contre les abus et les fraudes

A - Prise en compte du « train de vie » pour l'octroi de certaines prestations

B - Sanction pénale en cas d'incitation à la désaffiliation

C - Identification obligatoire du pharmacien pour la délivrance de certains produits

D - Contrôle de l'activité des médecins en cas de prescriptions abusives

E - Exclusion des travailleurs détachés temporairement en France du bénéfice de la CMU et des prestations familiales

F - Exclusion de l'assurance maladie des assurés transférant leur résidence à l'étranger

VI - Mesures diverses

A - Modifications apportées à l'aide aux chômeurs créateurs d'entreprise

B - Indemnités de départ volontaire en cas d'accord de gestion prévisionnelle des emplois

Auparavant financé par le Fonds de solidarité vieillesse (FSV), le dispositif de validation complémentaire des droits à la retraite prévu en faveur des volontaires associatifs est dorénavant financé par l'Etat. Les règles de prise en charge seront fixées par décret. Pour les personnes titulaires de contrats de volontariat conclus pour une durée minimale continue de 3 mois, l'Etat prend donc désormais à sa charge le versement des cotisations complémentaires nécessaires pour valider, auprès du régime général, un nombre de trimestres correspondant à la durée du contrat de volontariat (loi n° 2006-586 du 23 mai 2006, art. 13 modifié). « Cette disposition donne une base juridique au mécanisme retenu cette année pour le financement de ces cotisations complémentaires. En effet, compte tenu de la situation financière dégradée du FSV, le projet de loi de finances pour 2007 prévoit la prise en charge [par l'Etat] de ces dépenses (programme 163 - jeunesse et vie associative) » (Rap. Sén. n° 59, tome VI, Vasselle, page 266).

Rappelons que, ne disposant plus de réserve, n'ayant pas le droit d'emprunter et ne recevant pas de dotation d'équilibre de l'Etat, le FSV affiche un déficit cumulé de 3,7 milliards d'euros au 31 décembre 2005 (annexe à la loi de financement de la sécurité sociale pour 2007). Déficit qui, selon le 4e rapport du conseil d'orientation des retraites, pourrait atteindre 5,6 milliards d'euros à la fin 2007 (13).

Simplifier les démarches administratives des assurés, diminuer le temps de traitement des dossiers et améliorer la lutte contre la fraude sont les motifs qui ont poussé Pierre Morange, député (UMP) des Yvelines, à présenter et faire adopter un amendement prévoyant la création d'un répertoire national commun à plusieurs organismes sociaux. La loi de financement de la sécurité sociale pour 2007 permet ainsi aux organismes de sécurité sociale, aux caisses assurant le service des congés payés et aux Assedic d'échanger entre eux des renseignements qu'ils détiennent sur leurs ressortissants et, dans les cas prévus par le code de la sécurité sociale, avec l'administration fiscale (CSS, art. L. 144-12-1, al. 1 et 2 nouveaux). Des informations qu'ils se communiquent lorsqu'elles sont nécessaires (CSS, art. L. 114-12) :

à l'appréciation de droits ou à l'exécution d'obligations entrant dans le fonctionnement normal du service public dont sont chargés ces organismes ;

à l'information des ressortissants sur l'ensemble de leurs droits en cas de partage de la gestion d'une prestation par ces organismes ;

au contrôle, à la justification dans la constitution des droits, notamment à pension de vieillesse, et à la justification de la liquidation et du versement des prestations dont sont chargés respectivement ces organismes.

Ont également accès à ce répertoire les organismes de la branche recouvrement du régime général dans le cadre de l'exercice de leurs missions - « particulièrement celles touchant à la lutte contre le travail illégal » (Rap. Sén. n° 59, tome VI, Vasselle, page 260) - et les collectivités territoriales pour les procédures d'attribution d'une forme quelconque d'aide sociale (CSS, art. L. 144-12-1, al. 4 nouveau). Le numéro d'inscription au répertoire national d'identification des personnes physiques - dit numéro NIR - est l'identifiant utilisé pour accéder à ces informations.

Le nouveau répertoire contient les données communes d'identification des individus, les informations relatives à leur affiliation aux différents régimes concernés, à leur rattachement à l'organisme qui leur sert les prestations ou avantages, à la nature de ces derniers, ainsi que l'adresse déclarée aux organismes pour les percevoir.

Un décret, pris après avis de la commission nationale de l'informatique et des libertés, déterminera le contenu et les modalités de gestion et d'utilisation de ce répertoire, ainsi que les conditions d'identification des personnes qui ne disposent pas d'un numéro d'inscription au répertoire national d'identification des personnes physiques.

(2) La LFSS ne modifie pas la règle selon laquelle, lorsque l'activité est reprise chez le dernier employeur, elle ne peut intervenir au plus tôt que 6 mois après la date d'entrée en jouissance de la pension.

(3) A titre d'exemple, le coût moyen pour le seul régime général d'un avancement de 1 mois de l'âge moyen de départ à la retraite s'élève en effet à 350 millions d'euros.

(5) Environ 15 % des bénéficiaires de la mesure « carrières longues » y accèdent par ce moyen.

(6) Les entreprises placées en redressement ou en liquidation judiciaire sont exonérées de la contribution.

(7) Ce n'est pas une condition préalable pour pouvoir bénéficier de la CMU, la cotisation étant payable a posteriori, après vérification des conditions d'attribution par la caisse d'assurance maladie.

(8) Les personnes condamnées à ce titre sont inéligibles pendant 6 ans, notamment aux conseils d'administration des caisses d'assurance maladie et maternité des travailleurs non salariés des professions non agricoles et d'assurance vieillesse et invalidité-décès des professions artisanales, indus- trielles et commerciales (CSS, art. L. 637-1).

(9) Rappelons que cette règle est déjà applicable aux personnels diplomatiques et consulaires, ainsi qu'aux personnes venues en France pour suivre un traitement médical ou une cure.